水井坊疫情之下短期业绩承压,产品定位清晰,看好长期发展空间中银证券2022-05-19.pdf

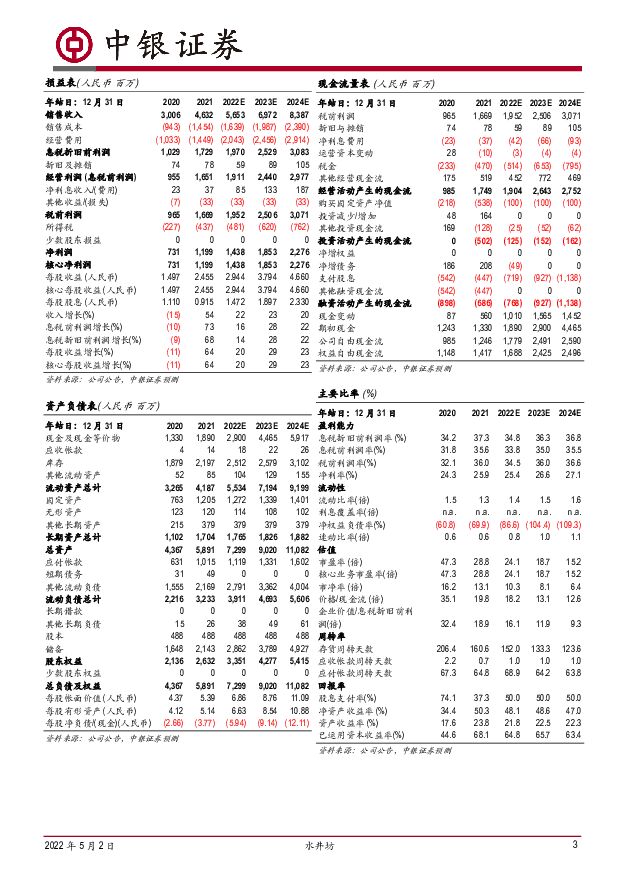

摘要:水井坊(600779)水井坊公布21年报和22年1季报。2021年实现营收46.3亿元,同比增长54%,净利12.0亿元,同比增64.0%,每股收益2.45元。1Q22实现营收14.1亿元,同比增长14.1%,净利3.6亿元,同比降13.5%,每股收益0.74元/股。1季度业绩低于预期。支撑评级的要点聚焦次高端,低基数上实现高增长,激励机制得到完善,2021年收入、净利分别增54%、64%。(1)2021年公司围绕着产品新升级、品牌高端化和营销突破三大策略展开,聚焦次高端及以上产品线,八号和井台均实现较快增长。(2)2021年公司价值链优化举措比较多,批发价和成交价均有所提升,2季度产品提价对营收有正面贡献。(3)分区域看,公司聚焦八大核心市场,这些市场收入增速高于平均水平。(4)核心高管曾在世界一流酒企任职,管理经验丰富,公司推出了员工持股计划,激励中层以上核心骨干,团队战斗力强。(5)2020年公司报表较为真实的体现了疫情冲击,营收、净利分别下滑15.1%、11.5%,业绩基数较低。1Q22营收、净利分别同比+14.1%、-13.5%,疫情扩散导致出货受影响,广告宣传投入阶段性大增。(1)春节后疫情出现扩散,由于水井坊较为注重渠道体系健康,因此我们判断节后出货速度可能明显放缓。(2)1Q22销售费用率29.0%,同比增加7.3pct,可能由于与中国冰雪合作,广告宣传投入阶段性大增。水井坊产品定位清晰,渠道模式持续升级,长期发展值得期待。(1)公司2022年的经营目标是收入、净利都增长15%左右,我们认为全年业绩有望超越目标规划。(2)受益于高档酒挺价和消费升级,次高端价格带将继续快速扩容。水井坊定位清晰,聚焦次高端及以上产品线,品牌塑造和广告投入高举高打,品牌影响力持续提升。(3)渠道模式持续升级,成立高端酒公司,规避渠道短板,助力典藏及以上高端产品快速增长。据公司投资者关系活动记录,21年下半年公司推动25家经销商成立成都水井坊高端白酒销售有限公司,过去半年招募了约200个商家,开拓了2000多个企业客户。新典藏上市半年来,社会动销成长约60%,未来2、3年有望成为一个大单品。(4)公司4月刚做了新井台的线上发布会,效果比较好,如果疫情得到缓解,公司在各地会做品鉴活动,预计井台维持较快增速。估值根据财报,我们调整盈利预测,预计2022-2024年EPS分别为2.94、3.79、4.66元,同比增20%、29%、23%,维持买入评级。评级面临的主要风险疫情扩散影响需求。高端酒公司运作不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

附下载")

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

2小时前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

2小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

2小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

2小时前020积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

2小时前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

2小时前018积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

2小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

2小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

2小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

2小时前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

2小时前018积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

建筑行业周报:住建部部署推进建筑和市政基础设施设备更新工作 中银证券 2024-04-15(12页) 附下载

住建部近日印发《推进建筑和市政基础设施设备更新工作实施方案》,加快行业领域设施设备补齐短板、升级换代...

553.57 KB共12页中文简体

2天前220积分

-

化工行业周报:国际油价小幅下跌,TDI价格上涨 中银证券 2024-04-14(14页) 附下载

附下载")

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

635.62 KB共14页中文简体

2天前220积分

-

房地产行业第15周周报:本周新房成交同比降幅扩大、二手房同比降幅收窄;北京、广州上调公积金贷款额度 中银证券 2024-04-16(29页) 附下载

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为232.0万平方米,环比下降...

2.71 MB共29页中文简体

2天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第2周周报 中银证券 2024-04-14(15页) 附下载

光伏方面,硅料、硅片价格跌幅较大,推动电池片、组件价格下跌,总体来看电池片、组件价格跌幅相对较缓。辅...

829.05 KB共15页中文简体

2天前220积分

-

新宙邦 新宙邦电解液盈利有望触底,氟化工表现亮眼 中银证券 2024-04-12(5页) 附下载

新宙邦(300037)公司发布2023年年报,全年实现盈利10.11亿元,同比减少42.50%,公司...

457.55 KB共5页中文简体

2天前218积分