台华新材原材料价格同比上涨,一季度扣非净利润下滑6%国信证券2022-05-19.pdf

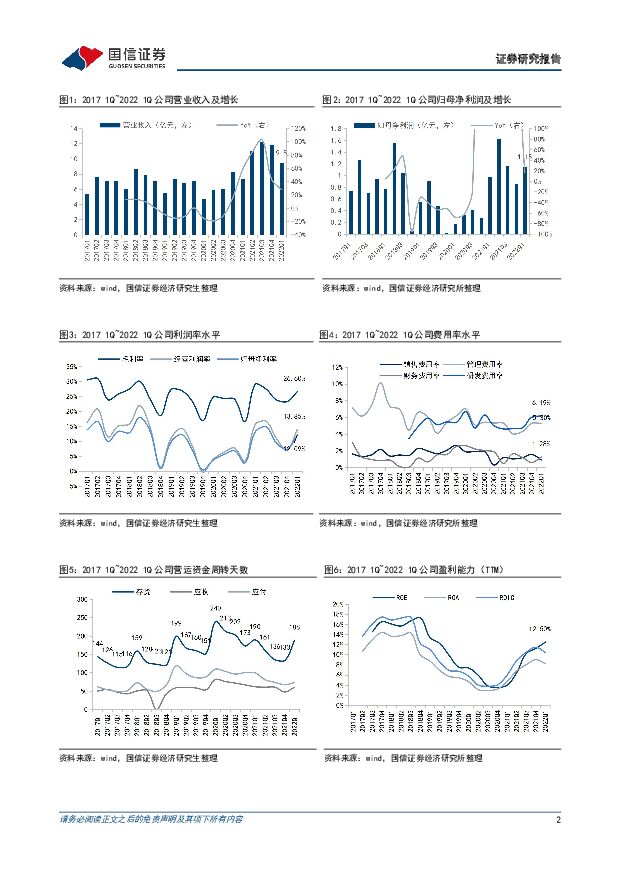

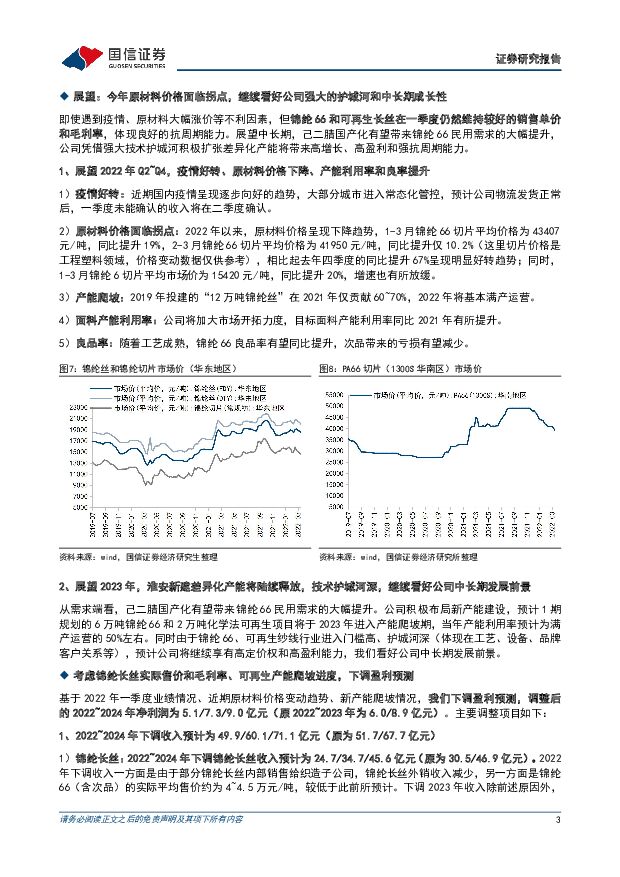

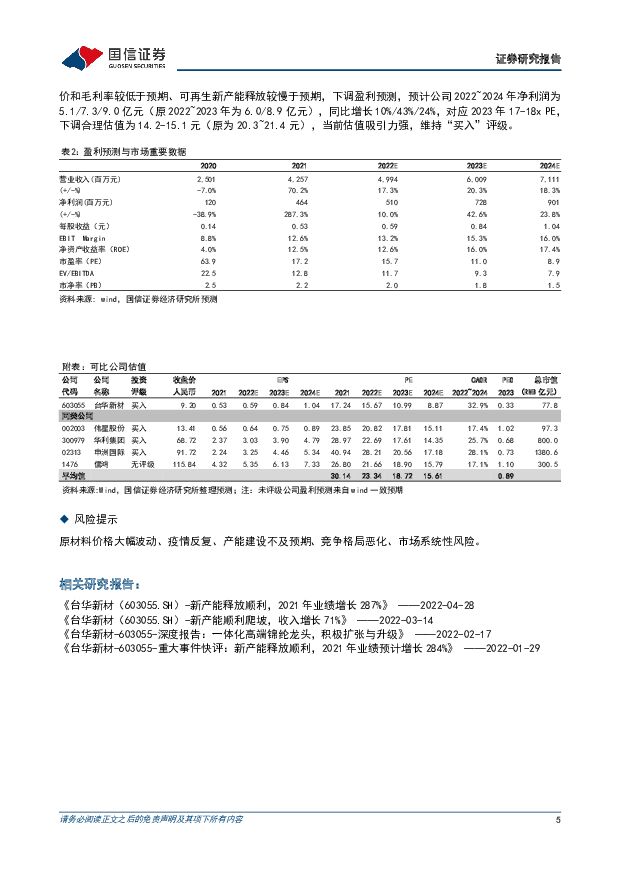

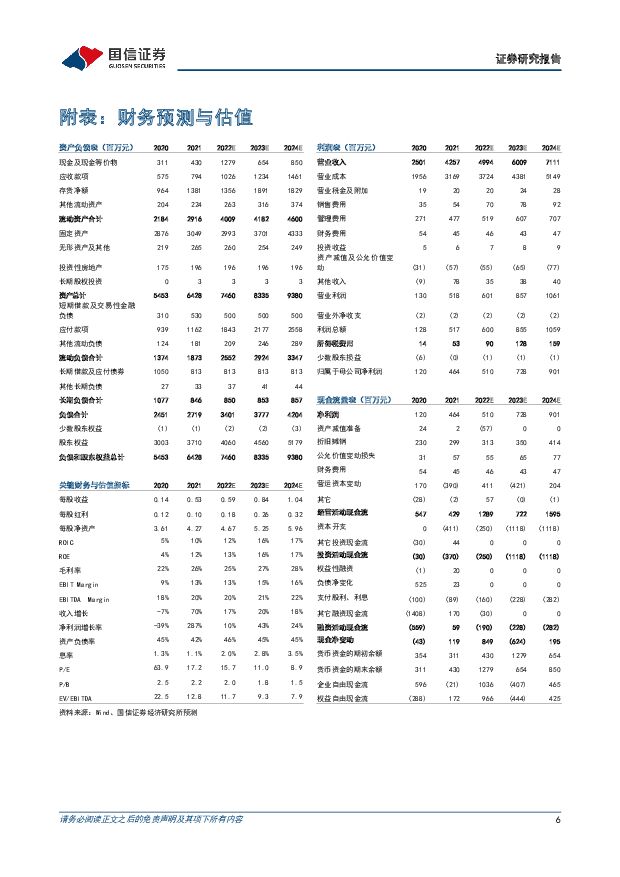

摘要:台华新材(603055)事项:公司公告:4月29日晚,公司发布2022年一季度财报,2022年一季度实现营业收入9.45亿元,同比增长27.9%;归属于上市公司股东的净利润1.15亿元,同比增长17.2%;归属于上市公司股东的扣除非经常性损益的净利润0.89亿元,同比减少6.0%。国信纺服观点:1)一季度业绩:因疫情延迟发货、原材料价格同比提升,收入和扣非净利润低于预期;2)展望:今年原材料价格面临拐点,继续看好公司强大的护城河和中长期成长性;3)考虑锦纶长丝实际售价和毛利率、可再生产能爬坡进度,下调盈利预测;4)风险提示:原材料价格大幅波动、疫情反复、产能建设不及预期、竞争格局恶化、市场系统性风险;5)投资建议:短期扰动不改长远竞争力,继续看好公司成长潜力,股价回调后估值吸引力强。一季度由于疫情、原材料涨价等负面影响,收入和业绩不及预期,但公司保持快速扩张的步伐,差异化产品继续展现优秀的抗周期能力。展望中长期,己二腈国产化有望带来锦纶66民用渗透率的提升,继续看好公司凭借行业领先的技术护城河、积极产能扩张所带来的高增长、高盈利能力。考虑到锦纶长丝实际售价和毛利率较低于预期、可再生新产能释放较慢于预期,下调盈利预测,预计公司2022~2024年净利润为5.1/7.3/9.0亿元(原2022~2023年为6.0/8.9亿元),同比增长10%/43%/24%,对应2023年17-18xPE,下调合理估值为14.2-15.1元(原为20.3~21.4元),维持“买入”评级。评论:一季度业绩:因疫情延迟发货、原材料价格同比提升,收入和扣非净利润低于预期2022年一季度,公司实现收入9.5亿元,同比增长27.9%,实现扣非净利润0.89亿元,同比减少6%,由于一季度其他收益同比增加1776万元(主要为政府补助),实现归母净利润1.15亿元,同比增长17.2%。毛利率26.6%,同比下滑2.5p.p.,销售/管理/财务/研发费用率分别为0.9%/5.3%/1.3%/6.2%,同比-0.3%/持平/0.8%/1.6%,研发费用投入继续维持高位。收入和净利润低于预期主要有以下几个原因:1)物流堵塞导致收入确认延迟:一季度公司锦纶长丝和锦纶坯布产能利用率接近100%,收入增长低于预期主要是由于3月国内疫情反弹,部分影响公司货品发出、收入延迟确认,公司存货周转天数达到188天,环比提升55天。2)原材料价格同比大幅提升,毛利率同比下滑:2021年Q1受益于较低价的原料库存,毛利率达到29.1%,而2021全年原材料价格持续提升,且向纱线价格传导有所延迟,因此2022年Q1毛利率为26.6%,虽已环比四季度改善3.3p.p.,但仍同比下滑2.5p.p.。具体来看,2021年四季度平均的PA66切片价格同比2020年四季度大幅提升67%至48879元/吨(这里切片价格是工程塑料领域,价格变动数据仅供参考),PA6切片价格也提升43%。3)其他原因:电费同比增长;疫情封锁导致运费小幅提升;淮安新项目前期人力准备的费用;在原油涨价和疫情等影响下,常规类产品终端需求较疲软,适当加大折扣力度。展望:今年原材料价格面临拐点,继续看好公司强大的护城河和中长期成长性即使遇到疫情、原材料大幅涨价等不利因素,但锦纶66和可再生长丝在一季度仍然维持较好的销售单价和毛利率,体现良好的抗周期能力。展望中长期,己二腈国产化有望带来锦纶66民用需求的大幅提升,公司凭借强大技术护城河积极扩张差异化产能将带来高增长、高盈利和强抗周期能力。1、展望2022年Q2~Q4,疫情好转、原材料价格下降、产能利用率和良率提升1)疫情好转:近期国内疫情呈现逐步向好的趋势,大部分城市进入常态化管控,预计公司物流发货正常后,一季度未能确认的收入将在二季度确认。2)原材料价格面临拐点:2022年以来,原材料价格呈现下降趋势,1-3月锦纶66切片平均价格为43407元/吨,同比提升19%,2-3月锦纶66切片平均价格为41950元/吨,同比提升仅10.2%(这里切片价格是工程塑料领域,价格变动数据仅供参考),相比起去年四季度的同比提升67%呈现明显好转趋势;同时,1-3月锦纶6切片平均市场价为15420元/吨,同比提升20%,增速也有所放缓。3)产能爬坡:2019年投建的“12万吨锦纶丝”在2021年仅贡献60~70%,2022年将基本满产运营。4)面料产能利用率:公司将加大市场开拓力度,目标面料产能利用率同比2021年有所提升。5)良品率:随着工艺成熟,锦纶66良品率有望同比提升,次品带来的亏损有望减少。2、展望2023年,淮安新建差异化产能将陆续释放,技术护城河深,继续看好公司中长期发展前景从需求端看,己二腈国产化有望带来锦纶66民用需求的大幅提升。公司积极布局新产能建设,预计1期规划的6万吨锦纶66和2万吨化学法可再生项目将于2023年进入产能爬坡期,当年产能利用率预计为满产运营的50%左右。同时由于锦纶66、可再生纱线行业进入门槛高、护城河深(体现在工艺、设备、品牌客户关系等),预计公司将继续享有高定价权和高盈利能力,我们看好公司中长期发展前景。考虑锦纶长丝实际售价和毛利率、可再生产能爬坡进度,下调盈利预测基于2022年一季度业绩情况、近期原材料价格变动趋势、新产能爬坡情况,我们下调盈利预测,调整后的2022~2024年净利润为5.1/7.3/9.0亿元(原2022~2023年为6.0/8.9亿元)。主要调整项目如下:1、2022~2024年下调收入预计为49.9/60.1/71.1亿元(原为51.7/67.7亿元)1)锦纶长丝:2022~2024年下调锦纶长丝收入预计为24.7/34.7/45.6亿元(原为30.5/46.9亿元)。2022年下调收入一方面是由于部分锦纶长丝内部销售给织造子公司,锦纶长丝外销收入减少,另一方面是锦纶66(含次品)的实际平均售价约为4~4.5万元/吨,较低于此前所预计。下调2023年收入除前述原因外,还有考虑到新产能爬坡进度,保守起见,可再生销量从原预期的2万吨调整到1万吨。2)坯布:2022~2024年上调坯布收入预计为11.9/12.0/12.0亿元(原为10.0/9.7亿元),坯布收入上调主要是2021年公司加大垂直一体化力度,部分差异化锦纶丝用于生产坯布,令产品结构升级和销量提升,预计2022~2024年延续这一趋势。3)面料:2022~2024年上调面料收入预计为11.3/11.3/11.3亿元(原为9.9/9.8亿元),主要是面料产能利用率恢复好于预期。2、2022~2024年下调毛利率为25.4%/27.1%/27.6%(原为26.5%/28.4%)1)锦纶长丝:2022~2024年下调毛利率预计为23.6%/26.8%/27.4%(原为27.0%/29.5%),一方面是由于原材料切片大幅涨价,锦纶66次品亏损较高于预期。另一方面是由于毛利率较高的可再生长丝2023年预期产量从2万吨调整为1万吨,拉低整体长丝毛利率预期。2)坯布和面料:小幅上调2022~2024年坯布毛利率为30.3%(原为26%),小幅上调面料毛利率为26~27%(原为26%),主要是由于坯布产品结构升级、面料产能利用率恢复好于预期。3、小幅上调2022~2024年期间费用率假设为12.7%/12.1%/11.9%(原为12.1%/12.0%),主要是考虑到公司市场开拓力度加大、奖金绩效增加和为开发差异化产品而增加投入。4、所得税率、其他经营收益率等维持原假设。投资建议:短期扰动不改长远竞争力,继续看好公司成长潜力,股价回调后估值吸引力强一季度由于疫情、原材料涨价等负面影响,收入和业绩不及预期,但公司保持快速扩张的步伐,差异化产品继续展现优秀的抗周期能力。展望中长期,己二腈国产化有望带来锦纶66民用渗透率的提升,继续看好公司凭借行业领先的技术护城河、积极产能扩张所带来的高增长、高盈利能力。考虑到锦纶长丝实际售价和毛利率较低于预期、可再生新产能释放较慢于预期,下调盈利预测,预计公司2022~2024年净利润为5.1/7.3/9.0亿元(原2022~2023年为6.0/8.9亿元),同比增长10%/43%/24%,对应2023年17-18xPE,下调合理估值为14.2-15.1元(原为20.3~21.4元),当前估值吸引力强,维持“买入”评级。风险提示原材料价格大幅波动、疫情反复、产能建设不及预期、竞争格局恶化、市场系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

附下载")

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分