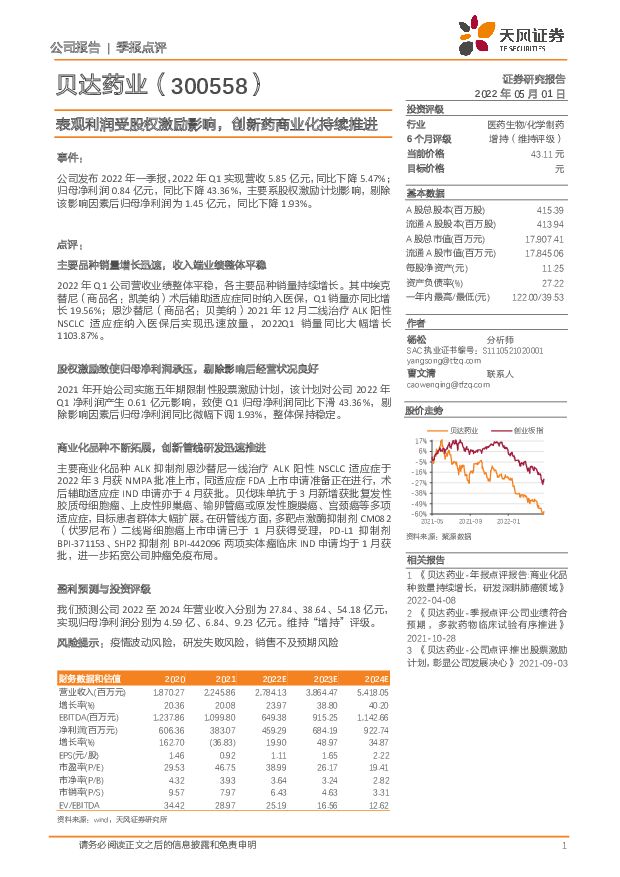

贝达药业表观利润受股权激励影响,创新药商业化持续推进天风证券2022-05-19.pdf

摘要:贝达药业(300558)事件:公司发布2022年一季报,2022年Q1实现营收5.85亿元,同比下降5.47%;归母净利润0.84亿元,同比下降43.36%,主要系股权激励计划影响,剔除该影响因素后归母净利润为1.45亿元,同比下降1.93%。点评:主要品种销量增长迅速,收入端业绩整体平稳2022年Q1公司营收业绩整体平稳,各主要品种销量持续增长。其中埃克替尼(商品名:凯美纳)术后辅助适应症同时纳入医保,Q1销量亦同比增长19.56%;恩沙替尼(商品名:贝美纳)2021年12月二线治疗ALK阳性NSCLC适应症纳入医保后实现迅速放量,2022Q1销量同比大幅增长1103.87%。股权激励致使归母净利润承压,剔除影响后经营状况良好2021年开始公司实施五年期限制性股票激励计划,该计划对公司2022年Q1净利润产生0.61亿元影响,致使Q1归母净利润同比下滑43.36%,剔除影响因素后归母净利润同比微幅下调1.93%,整体保持稳定。商业化品种不断拓展,创新管线研发迅速推进主要商业化品种ALK抑制剂恩沙替尼一线治疗ALK阳性NSCLC适应症于2022年3月获NMPA批准上市,同适应症FDA上市申请准备正在进行,术后辅助适应症IND申请亦于4月获批。贝伐珠单抗于3月新增获批复发性胶质母细胞瘤、上皮性卵巢癌、输卵管癌或原发性腹膜癌、宫颈癌等多项适应症,目标患者群体大幅扩展。在研管线方面,多靶点激酶抑制剂CM082(伏罗尼布)二线肾细胞癌上市申请已于1月获得受理,PD-L1抑制剂BPI-371153、SHP2抑制剂BPI-442096两项实体瘤临床IND申请均于1月获批,进一步拓宽公司肿瘤免疫布局。盈利预测与投资评级我们预测公司2022至2024年营业收入分别为27.84、38.64、54.18亿元,实现归母净利润分别为4.59亿、6.84、9.23亿元。维持“增持”评级。风险提示:疫情波动风险,研发失败风险,销售不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

先进制造行业周报:低空经济迎密集催化,商业化元年即将启幕 中航证券 2024-04-22(10页) 附下载

附下载")

重点推荐: 莱斯信息、纳睿雷达、 中信海直、 华设集团、 宗申动力、卧龙电驱、 纽威股份、宝明科技、...

1.3 MB共10页中文简体

8小时前020积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

8小时前120积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

8小时前220积分

-

摩托车行业2024年3月销售数据更新 天风证券 2024-04-22(12页) 附下载

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-3月...

1.04 MB共12页中文简体

8小时前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

8小时前220积分

-

建筑装饰行业报告:基建保持强韧性,关注设备更新弹性释放 天风证券 2024-04-22(7页) 附下载

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

720.95 KB共7页中文简体

8小时前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

8小时前120积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

8小时前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

8小时前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

8小时前220积分

-

中国建筑 四季度业绩高增,经营性现金流持续向好 天风证券 2024-04-22(3页) 附下载

中国建筑(601668)龙头优势持续彰显,看好中长期投资价值23年公司实现营业收入22,655亿元,...

718.52 KB共3页中文简体

8小时前018积分

-

亚虹医药 APL-1702 NDA在即,期待商业化放量 西南证券 2024-04-22(6页) 附下载

亚虹医药(688176)投资要点事件:公司发布2023年度报告,报告期内实现营业收入1375.3万元...

1.18 MB共6页中文简体

8小时前218积分

-

致欧科技 对标宜家好看不贵,多维要素驱动成长 天风证券 2024-04-22(4页) 附下载

致欧科技(301376)公司发布2023年财报23Q4实现收入19.4亿,同比+45.0%,归母净利...

732.7 KB共4页中文简体

8小时前018积分

-

泽璟制药 多个创新药逐渐进入商业化兑现阶段,后续产品管线潜力较高 国投证券 2024-04-22(6页) 附下载

泽璟制药(688266)事件: 公司公布 2023 年年度报告以及 2024 年第一季度报告。202...

836.07 KB共6页中文简体

8小时前018积分

-

移为通信 全球领先的物联网解决方案提供商,连续两季度业绩高增未来可期 天风证券 2024-04-22(4页) 附下载

移为通信(300590)事件:公司发布2023年年报及2024年一季报,23年实现营收10.16亿元...

715.11 KB共4页中文简体

8小时前018积分

-

扬州金泉 拓展营销渠道,丰富产品品类 天风证券 2024-04-22(4页) 附下载

扬州金泉(603307)公司发布2023年年报23Q4收入1.78亿元,同减33.4%;归母净利0....

706.12 KB共4页中文简体

8小时前018积分

-

亿帆医药 2024年轻装上阵,期待商业化加速兑现 太平洋 2024-04-22(5页) 附下载

亿帆医药(002019)事件4月20日,公司发布2023年年度报告,2023年公司实现营业收入40....

620.02 KB共5页中文简体

8小时前018积分

-

小商品城 23年业绩符合预告,24年一季度主业贡献加大 天风证券 2024-04-22(3页) 附下载

小商品城(600415)公司发布2023年年报以及2024年一季报:23年全年实现营收113.00亿...

722.49 KB共3页中文简体

8小时前018积分

-

顺络电子 Q1延续景气趋势,持续看好新业务放量成长 天风证券 2024-04-22(4页) 附下载

顺络电子(002138)事件:公司发布2024年一季报,24Q1公司实现营收12.59亿元,yoy+...

749.79 KB共4页中文简体

8小时前218积分

-

三棵树 渠道结构继续优化,中长期盈利弹性较高 天风证券 2024-04-22(4页) 附下载

三棵树(603737)公司近期公布23年年报及24年一季报,23年实现收入124.76亿元,同比+1...

847.52 KB共4页中文简体

8小时前018积分