梦百合全球化布局持续深化,内销渠道扩张驱动业绩成长中国银河2022-05-19.pdf

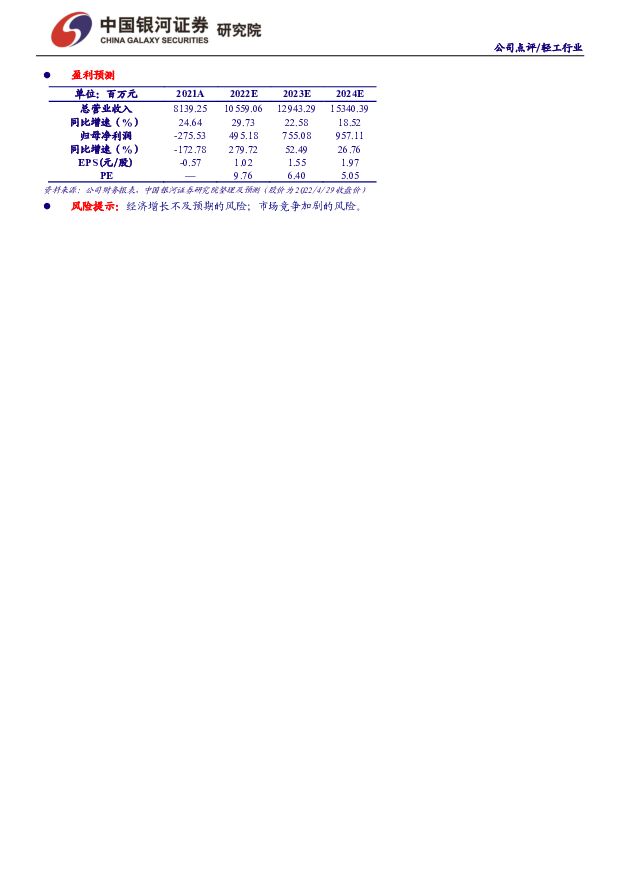

摘要:梦百合(603313)事件:公司发布2021年年度报告和2022年一季报。2021年,公司实现营收81.39亿元,同比增长24.64%;归母净利润-2.76亿元,同比下降172.78%;基本每股收益-0.57元/股。其中,公司第4季度单季实现营收20.29亿元,同比增长1.25%;归母净利润-0.95亿元,同比下降388.91%。2022Q1,公司实现营收21.43亿元,同比增加13.46%;归母净利润0.31亿元,同比下降44.23%;基本每股收益0.06元/股。单季毛利率环比持续改善。2021年,公司综合毛利率为28.47%,同比下降5.45%。其中,21Q4单季毛利率为28.7%,同比增加11.13%,环比增加0.3%。22Q1单季毛利率为29.24%,同比增加0.33%,环比增加0.53%。2021年公司毛利率有所下滑,主要是因为:原材料和运杂费价格大幅上涨,导致公司营业成本提升。期间费用率同比增长,净利率同比快速下降。费用率方面,2021年,公司期间费用率为29.56%,同比增加3.49%,其中,销售/管理/财务/研发费用率分别为16.14%/8.16%/3.74%/1.53%,分别同比变动2.64%/1.1%/-0.1%/-0.16%。2022Q1,公司期间费用率为25.39%,同比下降1.36%,其中,销售/管理/财务/研发费用率分别为13.86%/7.23%/3.05%/1.26%,分别同比变动-0.8%/-0.72%/0.52%/-0.35%。净利率方面,2021年,受限于毛利率下降、费用率提升及计提大量减值损失,公司净利率为-3.31%,同比下降9.69%;22Q1单季公司净利率为1.65%,同比下降1.82%,环比增加6.93%。全球化布局持续深化,外销稳健成长。公司推行产能全球化、品牌国际化战略,围绕欧美核心市场,持续扩大全球产能布局版图,美西海岸生产基地已于21年投产,目前公司拥有中国、塞尔维亚、美国等多个生产基地。同时,公司在73个国家及地区,落地首次全球品牌营销活动——全球0压体验日,自有品牌建设卓有成效。2021年,公司外销实现营收67.27亿元,同比增长21.31%。内销渠道快速发展,业绩表现亮眼。公司积极布局百货、专业家居卖场等业态,顺利完成3年千店计划,并启动千城万店计划;持续拓展酒店渠道,同携程建立深度合作,打造“梦百合0压房”模式,截至2021年末,“0压房”房间数量突破100万间;开设电商平台品牌直营店,推动线上线下协同发展,并拓展整装渠道。2021年,公司内销实现营收11.85亿元,同比增长46.46%。投资建议:公司全球化经营优势显著,产能布局助力海外业务不断发展,国内市场开拓持续进行,未来有望快速成长,预计公司2022/23/24年能够实现基本每股收益1.02/1.55/1.97元/股,对应PE为10X/6X/5X,维持“推荐”评级。风险提示:经济增长不及预期的风险;市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

1天前220积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1天前220积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

温氏股份 穿越周期迷雾,养殖双龙头踏浪前行 中国银河 2024-04-22(33页) 附下载

温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,...

1.67 MB共33页中文简体

1天前018积分

-

中宠股份 公司业绩亮眼,盈利能力提升显著 中国银河 2024-04-22(4页) 附下载

中宠股份(002891)事件:公司发布2023年年度报告&2024年一季度报告。23年公司营收37....

371.03 KB共4页中文简体

1天前218积分

-

兆易创新 24Q1持续反转,行业周期上行全年业绩可期 中国银河 2024-04-22(4页) 附下载

附下载")

兆易创新(603986)核心观点:事件公司发布业绩,2023年公司实现营收57.61亿元(yoy:-...

404.81 KB共4页中文简体

1天前118积分

-

映翰通 把握新型工业化智能升级,产品矩阵丰富助力业绩边际改善 中国银河 2024-04-22(4页) 附下载

映翰通(688080)核心观点:公司事件:近日,公司发布2023年报及2024Q1业绩报告。2023...

396.98 KB共4页中文简体

1天前218积分

-

卫宁健康 WiNEX产品拓展较好,人效提升显著 中国银河 2024-04-22(4页) 附下载

附下载")

卫宁健康(300253)核心观点:事件:公司发布2023年年报,2023年公司实现营业收入31.63...

377.59 KB共4页中文简体

1天前218积分

-

立华股份 猪鸡销量增长稳健,24Q1扭亏为盈 中国银河 2024-04-22(4页) 附下载

立华股份(300761)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

393.72 KB共4页中文简体

1天前218积分

-

蓝晓科技 蓝晓科技2023年报点评:吸附材料毛利率大增,逐峰而上向远方 中国银河 2024-04-22(4页) 附下载

蓝晓科技(300487)核心观点:事件:公司发布2023年年报及2024年一季报,2023年实现营收...

370.32 KB共4页中文简体

1天前218积分

-

金徽酒 2024Q1业绩点评:实现稳健开门红 中国银河 2024-04-22(4页) 附下载

金徽酒(603919)核心观点:事件:公司发布2024年第一季度财报,2024年Q1公司实现营业收入...

478.66 KB共4页中文简体

1天前218积分

-

虹软科技 业绩拐点出现,手机业务收入逆势转增,智能汽车业务收入高增长 中国银河 2024-04-22(4页) 附下载

虹软科技(688088)核心观点:事件:公司发布2023年年报和2024年一季报,2023年公司实现...

619.89 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩符合预期,持续加强源头创新 中国银河 2024-04-22(4页) 附下载

恒瑞医药(600276)事件: 2024.4.17,公司发布 2023 年年报和 2024 年一季报...

357.12 KB共4页中文简体

1天前218积分

-

恒辉安防 24Q1业绩亮眼,安防手套&新材料产能布局驱动未来成长 中国银河 2024-04-22(4页) 附下载

恒辉安防(300952)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

368.49 KB共4页中文简体

1天前018积分

-

光线传媒 公司2023年报暨2024一季报点评:业绩同比高增,多部作品年内待映 中国银河 2024-04-22(3页) 附下载

光线传媒(300251)核心观点:事件:公司发布2023年度报告和2024年一季报:2023年公司实...

427.1 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:24Q1顺利开门红,关注旺季动销催化 中国银河 2024-04-22(4页) 附下载

东鹏饮料(605499)核心观点:事件:4月22日,公司发布公告,24Q1实现收入34.8亿元,同比...

638.35 KB共4页中文简体

1天前118积分

-

一季度财政数据分析:广义财政加码“箭在弦上” 中国银河 2024-04-22(9页) 附下载

核心观点:4月22日财政部就一季度财政收入情况召开新闻发布会:2024年一季度“一本账”财政收入6....

865.06 KB共9页中文简体

1天前215积分