久立特材久立特材2021年报和22年一季报点评:高端化进程加速,核电、能源用管需求迎释放东方证券2022-05-19.pdf

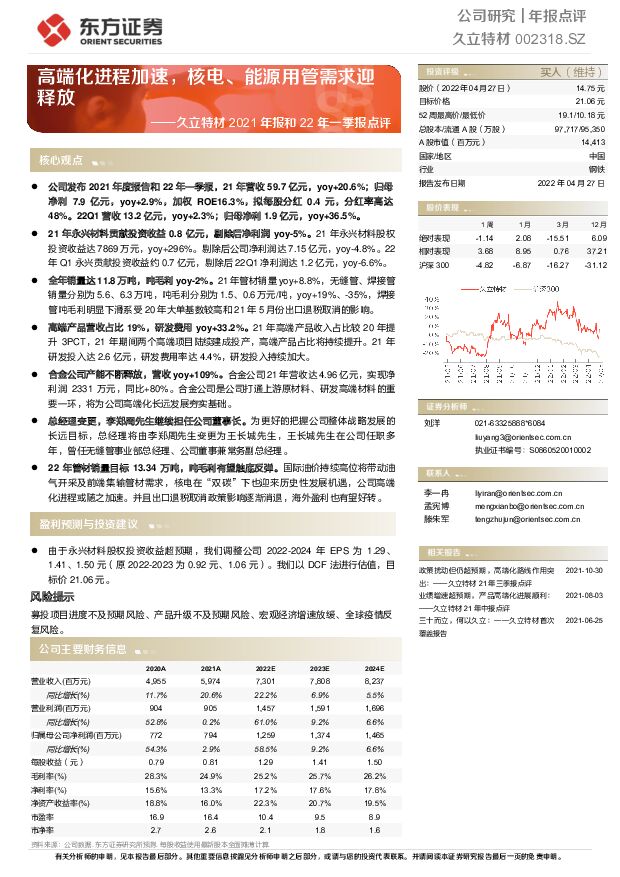

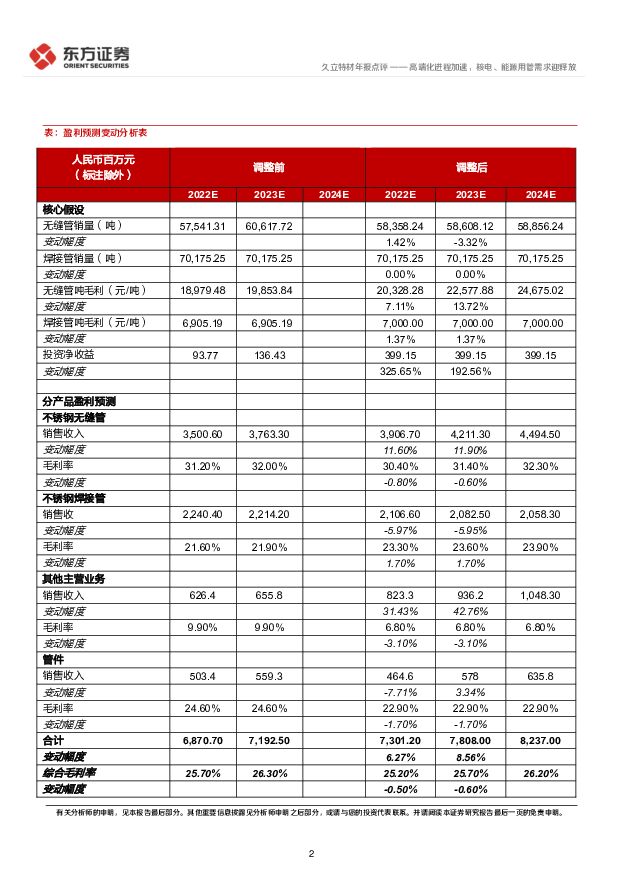

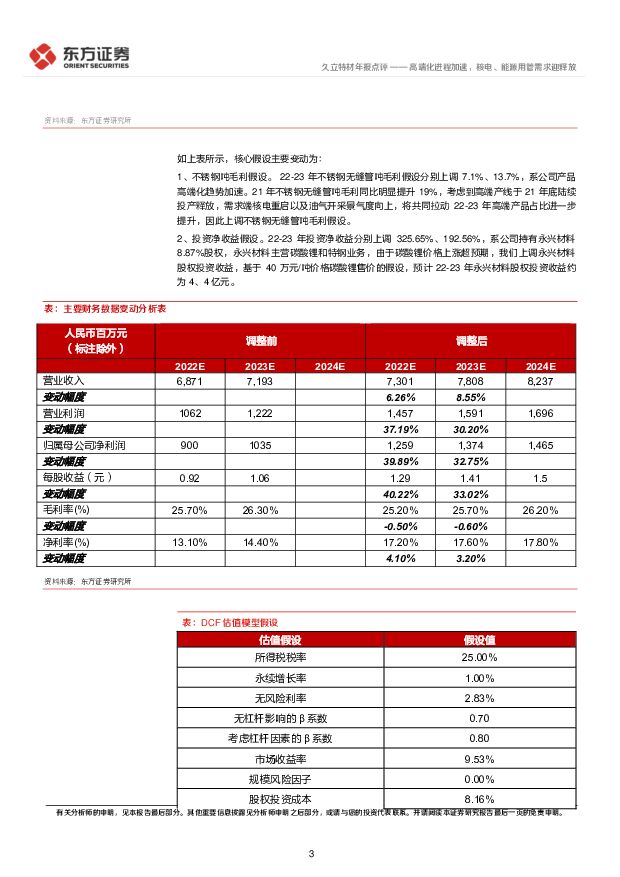

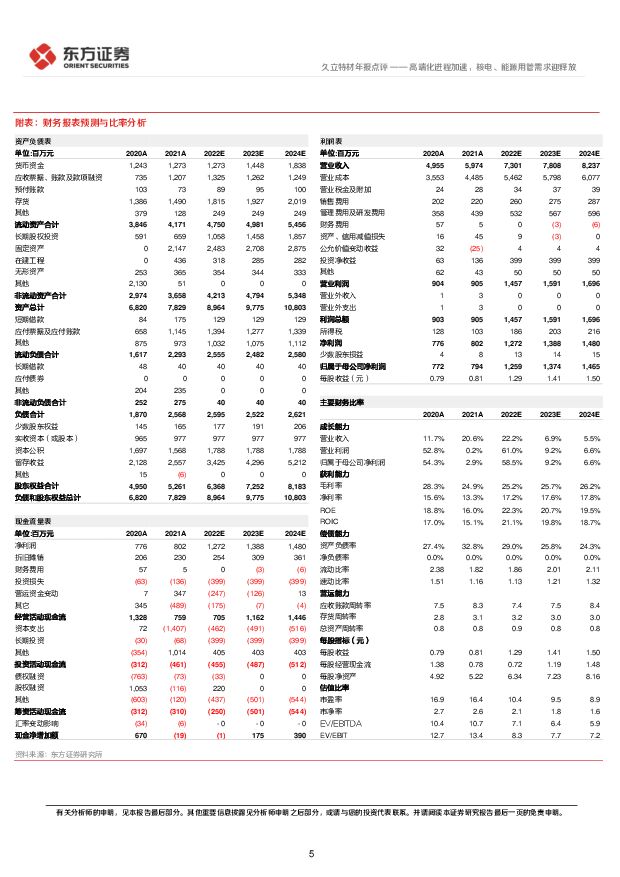

摘要:久立特材(002318)核心观点公司发布2021年度报告和22年一季报,21年营收59.7亿元,yoy+20.6%;归母净利7.9亿元,yoy+2.9%,加权ROE16.3%,拟每股分红0.4元,分红率高达48%。22Q1营收13.2亿元,yoy+2.3%;归母净利1.9亿元,yoy+36.5%。21年永兴材料贡献投资收益0.8亿元,剔除后净利润yoy-5%。21年永兴材料股权投资收益达7869万元,yoy+296%。剔除后公司净利润达7.15亿元,yoy-4.8%。22年Q1永兴贡献投资收益约0.7亿元,剔除后22Q1净利润达1.2亿元,yoy-6.6%。全年销量达11.8万吨,吨毛利yoy-2%。21年管材销量yoy+8.8%,无缝管、焊接管销量分别为5.6、6.3万吨,吨毛利分别为1.5、0.6万元/吨,yoy+19%、-35%,焊接管吨毛利明显下滑系受20年大单基数较高和21年5月份出口退税取消的影响。高端产品营收占比19%,研发费用yoy+33.2%。21年高端产品收入占比较20年提升3PCT,21年期间两个高端项目陆续建成投产,高端产品占比将持续提升。21年研发投入达2.6亿元,研发费用率达4.4%,研发投入持续加大。合金公司产能不断释放,营收yoy+109%。合金公司21年营收达4.96亿元,实现净利润2331万元,同比+80%。合金公司是公司打通上游原材料、研发高端材料的重要一环,将为公司高端化长远发展夯实基础。总经理变更,李郑周先生继续担任公司董事长。为更好的把握公司整体战略发展的长远目标,总经理将由李郑周先生变更为王长城先生,王长城先生在公司任职多年,曾任无缝管事业部总经理、公司董事兼常务副总经理。22年管材销量目标13.34万吨,吨毛利有望触底反弹。国际油价持续高位将带动油气开采及前端集输管材需求,核电在“双碳”下也迎来历史性发展机遇,公司高端化进程或随之加速。并且出口退税取消政策影响逐渐消退,海外盈利也有望好转。盈利预测与投资建议由于永兴材料股权投资收益超预期,我们调整公司2022-2024年EPS为1.29、1.41、1.50元(原2022-2023为0.92元、1.06元)。我们以DCF法进行估值,目标价21.06元。风险提示募投项目进度不及预期风险、产品升级不及预期风险、宏观经济增速放缓、全球疫情反复风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

1天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

1天前018积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

附下载")

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

3天前218积分

-

佳电股份 2023年报点评:核电业务高速增长,有望充分受益三、四代核电发展 国信证券 2024-04-19(6页) 附下载

附下载")

佳电股份(000922)核心观点2023年收入同比增长16.69%,归母净利润同比增长4.75%。公...

471.97 KB共6页中文简体

4天前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

附下载")

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

7天前218积分

-

公用事业行业跟踪周报:新国九条鼓励多分红,继续推荐水电、核电、火电板块 东吴证券 2024-04-15(9页) 附下载

附下载")

本周核心观点:1)绿电碳排放因子单独核算,绿证价值有望提升:电网因子更新+购买绿证抵消能耗考核政策=...

1.2 MB共9页中文简体

1周前520积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

钢铁产业专题研究报告:核电投资进入高峰,带动相关钢铁材料需求 华宝证券 2024-04-08(11页) 附下载

附下载")

国内核电投资进入高峰期:中国核电2024年投资计划总额为12155279万元,相比23年增长51.9...

571.42 KB共11页中文简体

2周前420积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

2周前10818积分

-

中核科技 首次覆盖报告:核电行业复苏趋势强劲,核阀领军企业乘势而起 国元证券 2024-04-02(35页) 附下载

附下载")

中核科技(000777)报告要点:公司核电业务占比提升,带动盈利能力持续增长2019年国家恢复核电机...

3.58 MB共35页中文简体

3周前18518积分

-

中国广核 核电主业稳健增长,资产注入预期明确 国信证券 2024-04-01(7页) 附下载

附下载")

中国广核(003816)核心观点核电主业稳健增长,建安业务拖累营收。2023年公司实现营业收入825...

502.2 KB共7页中文简体

3周前35518积分

-

低碳研究行业周报:核电建设提速,行业迈入高景气周期 华福证券 2024-03-29(19页) 附下载

附下载")

投资要点:本周专题:3月20日,中国核电公告称2024年投资计划总额约为1215.5亿元,同比增长5...

1.81 MB共19页中文简体

3周前77020积分

-

日月股份 布局核电乏燃料容器多年,股权转让增厚24年业绩 国信证券 2024-03-29(6页) 附下载

附下载")

日月股份(603218)事项:近日,公司发布《关于转让控股公司部分股权的公告》。公司全资子公司日月重...

325.01 KB共6页中文简体

3周前51518积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

4周前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

4周前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

4周前91518积分

-

机械行业周报:中国核电2024年计划投资千亿,关注核电设备投资机会 华龙证券 2024-03-25(15页) 附下载

附下载")

CME预计3月挖机销量降幅收窄,国内市场恢复正增长。CME预估3月挖机销量2.5万台左右,同比下降2...

9.33 MB共15页中文简体

1个月前85420积分

-

电力设备:核电从核准转向开工,产业链步入业绩释放期 中邮证券 2024-03-22(3页) 附下载

附下载")

投资要点核准迎来加速,年均投资额将恢复至 2000 亿元。 2019 年核电审批重启至今,已连续五年...

292.53 KB共3页中文简体

1个月前99920积分

-

佳电股份 特种电机龙头,核电市场新征途 国投证券 2024-03-22(27页) 附下载

附下载")

佳电股份(000922)国内特种电机龙头企业,持续引领行业发展:佳电股份作为国内特种电机领域的领导者...

3.03 MB共27页中文简体

1个月前53218积分

-

IAEA总干事访问福岛核电站,日本核能复苏稳步推进 海通国际 2024-03-18(9页) 附下载

附下载")

事件:国际原子能机构(IAEA)总干事格罗西于12至14日访问日本,与官房长官及外相等举行会谈,并考...

983.69 KB共9页中文简体

1个月前22110积分