海鸥住工盈利能力环比向好,双循环战略下内外销协同发展中国银河2022-05-19.pdf

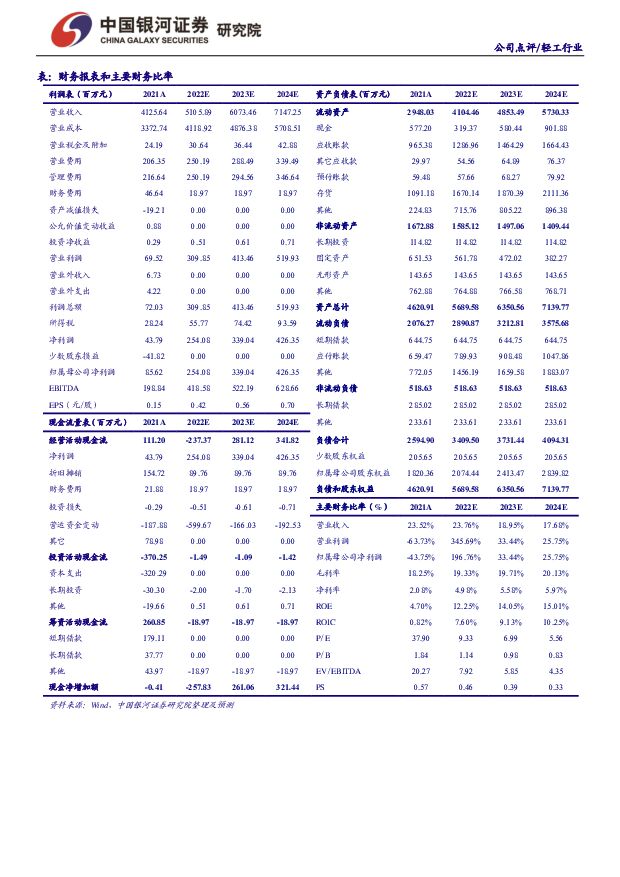

摘要:海鸥住工(002084)事件:公司发布2022年一季报。报告期内,公司实现营收7.72亿元,同比下降2.89%;归母净利润-0.2亿元,同比下降182.26%;基本每股收益-0.03元/股。盈利能力环比修复。2022年一季度,公司综合毛利率为14.92%,同比下降8.88%,环比增加6.98%。公司期间费用率为16.63%,同比下降0.83%,环比增加7.26%,其中,销售费用率为6.36%,同比下降1.72%;管理费用率为6.79%,同比增加0.54%;财务费用率为0.41%,同比增加0.6%;研发费用率为3.06%,同比下降0.25%。报告期内,公司净利率为-3.9%,同比下降6.42%,环比增加2.88%。22Q1,公司净利率环比大幅改善,主要是因为:21Q4,公司提取信用减值损失1.24亿元,导致当期净利率过低。“双循环”战略赋能核心品类,整装卫浴有望实现新增长。传统核心品类方面,公司加大越南水龙头制造中心投资,新建巴顿工厂,并升级改造大同奈原有闲置车间,布局一带一路国际市场,持续推进“双循环”战略。同时,伴随宿州HG2号大岩板智能生产线顺利出砖,全新生产线将全面投产,冠军瓷砖进军中高端市场,不断优化产品结构。整装卫浴方面,公司深耕整装卫浴业务,拥有有巢氏和福润达两大品牌,及青岛、苏州、珠海、嘉兴四大智造基地,实现多个非房业务行业首创,未来将拓展至住宅、ToC、EPC、商办等各赛道。在装配式建筑政策持续利好下,整装卫浴业务有望快速成长。投资建议:公司持续深化全产业链布局,内外销快速成长,装配式建筑政策利好下,看好公司装配式整装业务发展空间,预计公司2022/23/24年能够实现基本每股收益0.42/0.56/0.70元/股,对应PE为9X/7X/6X,维持“推荐”评级。风险提示:经济增长不及预期的风险;市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

52分钟前020积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

55分钟前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

55分钟前018积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

55分钟前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

55分钟前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

55分钟前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

55分钟前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

55分钟前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

55分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

55分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

55分钟前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

55分钟前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

55分钟前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

55分钟前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

55分钟前018积分

-

恒玄科技 24Q1,季度业绩表现持续高增长,看好BES 2800放量 中国银河 2024-04-24(4页) 附下载

恒玄科技(688608)核心观点:事件公司发布2023年年报及2024年一季度业绩,2023年公司实...

399.48 KB共4页中文简体

55分钟前018积分

-

家联科技 24Q1营收复苏,看好外销改善、内销拓展 中国银河 2024-04-24(4页) 附下载

家联科技(301193)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

366.76 KB共4页中文简体

55分钟前018积分

-

恒玄科技 24Q1,季度业绩表现持续高增长,看好BES 2800放量 中国银河 2024-04-24(4页) 附下载

恒玄科技(688608)核心观点:事件公司发布2023年年报及2024年一季度业绩,2023年公司实...

399.48 KB共4页中文简体

55分钟前018积分

-

家联科技 24Q1营收复苏,看好外销改善、内销拓展 中国银河 2024-04-24(4页) 附下载

家联科技(301193)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

366.76 KB共4页中文简体

55分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

55分钟前018积分