南大光电2022年一季报点评:产品线组合发力,业绩实现高速增长东方财富证券2022-05-19.pdf

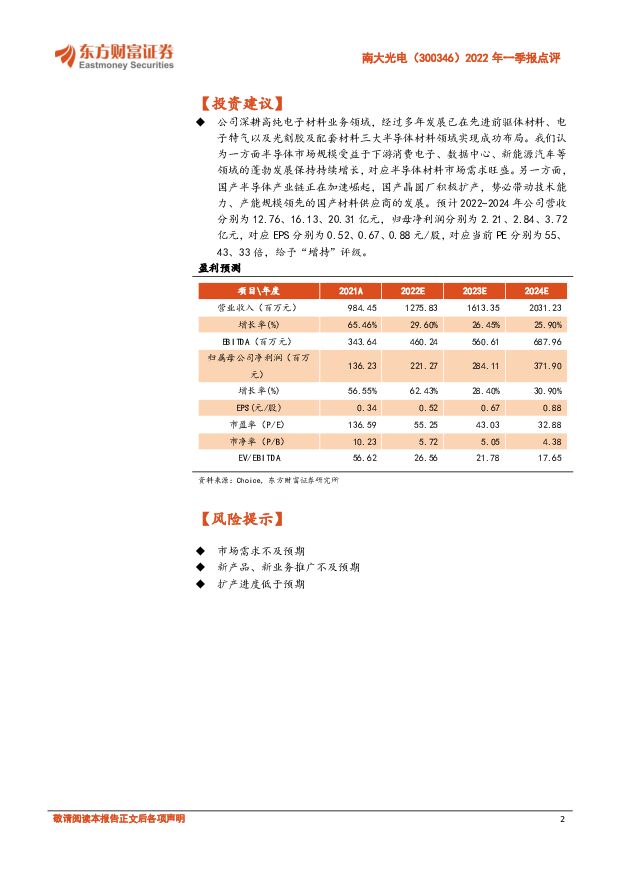

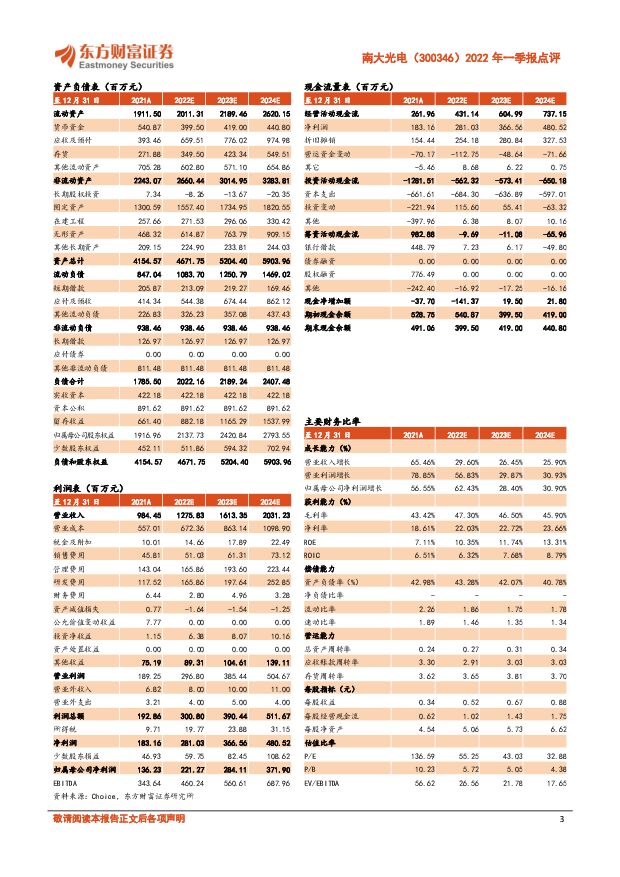

摘要:南大光电(300346)【投资要点】根据公司披露2022年一季报,2022年一季度实现营收4.11亿元,同比大幅增长94.67%,实现归母净利润8067万元,同比增长89.38%,实现扣非净利润6519万元,同比增长102.29%。公司深耕高纯电子材料领域,坚持以客户为中心,为客户提供技术研发、生产、服务、供应体系等一体化整体解决方案,在下游电子行业规模持续扩大,材料国产化率持续提升的趋势下,公司各半导体材料业务均保持增长。公司三大半导体材料为先进前驱体材料、电子特气以及光刻胶及配套材料。公司的先进前驱体材料,主要由MO源类产品和半导体前驱体材料构成,公司是全球主要的MO源供应商,在核心工艺上已全面达到国际先进水平,产品纯度大于6N,具有明显的竞争优势。半导体前驱体材料上,公司经过多年在高纯金属化合物的研发和生产经验,在半导体先进制成14nm/7nm进行提前布局,正在成为先进半导体制程所需核心薄膜沉积材料领域推进国产化的“主力军”。电子特气业务,主要包括氢类电子特气产品和含氟电子特气产品。氢类电子特气主要包括磷烷、砷烷等,是高纯特气领域技术门槛最高的两个品种,公司研发的高纯磷烷、砷烷打破了国外技术的封锁,纯度已达到6N级别,在技术、品质、产能各方面跃居世界前列。公司控股子公司飞源气体是国内主要的含氟电子特气供应商,产品主要包括三氟化氮、六氟化硫及副产品。光刻胶及配套材料业务,公司始终坚持完全自主化路线,已具备研制功能单体、功能树脂、光敏剂等光刻胶材料的能力。自主研发的ArF光刻胶可以达到90nm-14nm的集成电路工艺节点,将实现高端光刻胶的替代,多款产品正在同步进行客户认证。募资扩产彰显未来发展信心。公司拟通过向不特定对象发行可转债募资9亿元进行年产45吨半导体先进制程用前驱体产品产业化项目、年产140吨高纯磷烷、申万扩产及砷烷技改项目,以及乌兰察布年产7200吨电子级三氟化氮项目。【投资建议】公司深耕高纯电子材料业务领域,经过多年发展已在先进前驱体材料、电子特气以及光刻胶及配套材料三大半导体材料领域实现成功布局。我们认为一方面半导体市场规模受益于下游消费电子、数据中心、新能源汽车等领域的蓬勃发展保持持续增长,对应半导体材料市场需求旺盛。另一方面,国产半导体产业链正在加速崛起,国产晶圆厂积极扩产,势必带动技术能力、产能规模领先的国产材料供应商的发展。预计2022-2024年公司营收分别为12.76、16.13、20.31亿元,归母净利润分别为2.21、2.84、3.72亿元,对应EPS分别为0.52、0.67、0.88元/股,对应当前PE分别为55、43、33倍,给予“增持”评级。【风险提示】市场需求不及预期新产品、新业务推广不及预期扩产进度低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

2小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

2小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

2小时前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

2小时前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

2小时前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

2小时前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

2小时前018积分

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

1天前210积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

2天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

2天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

2天前418积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

2天前018积分