光学光电子行业点评报告:舜宇、韦尔对比研究:复苏将至,或跃在渊东吴证券2022-05-18.pdf

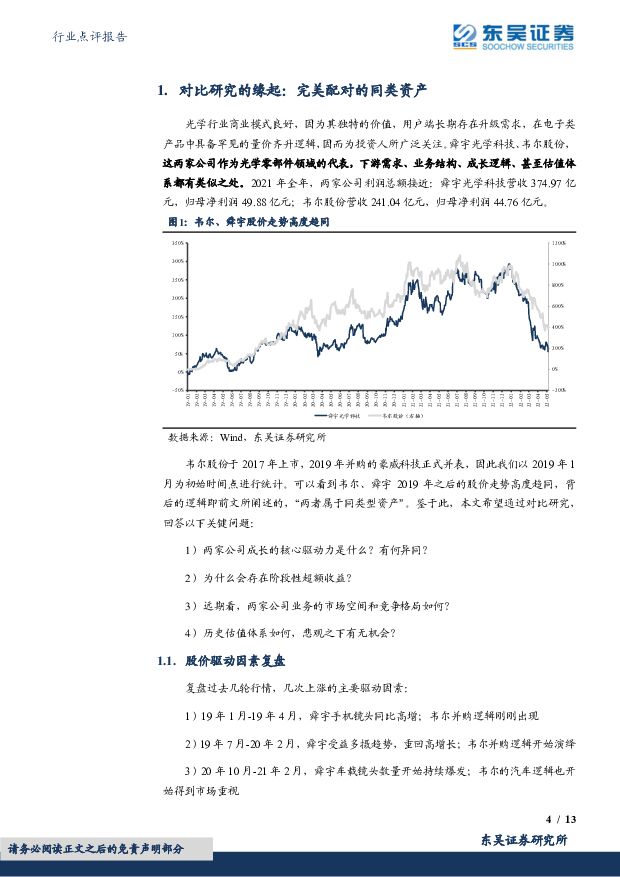

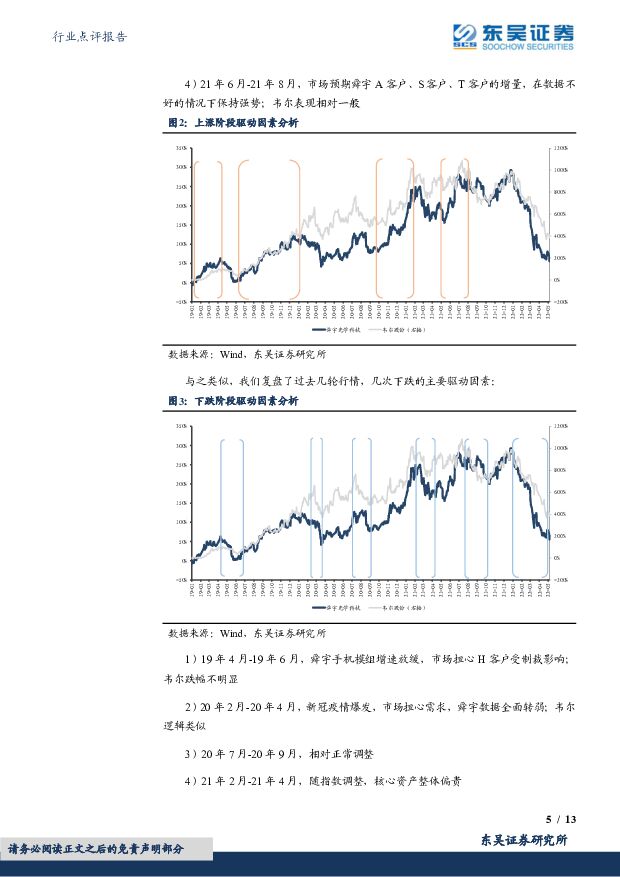

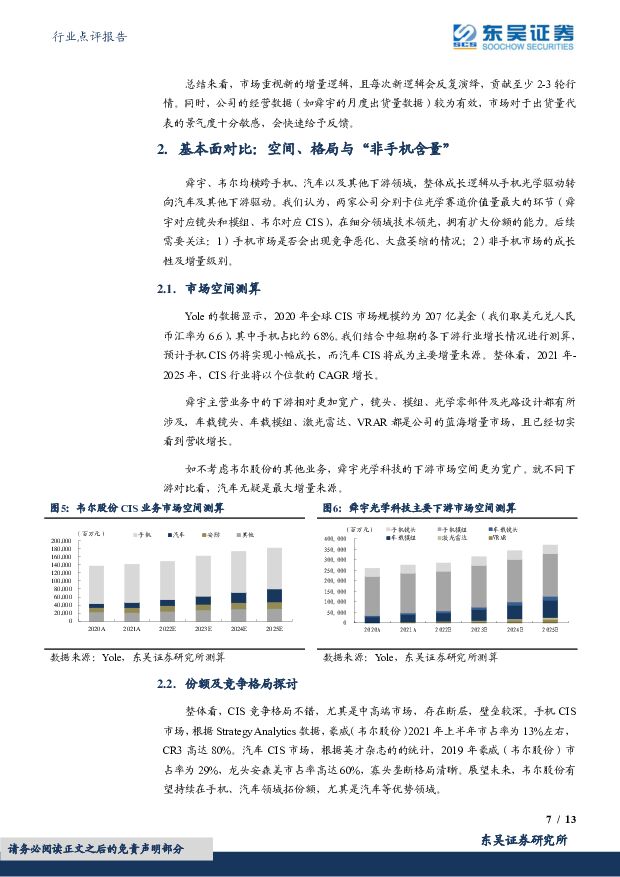

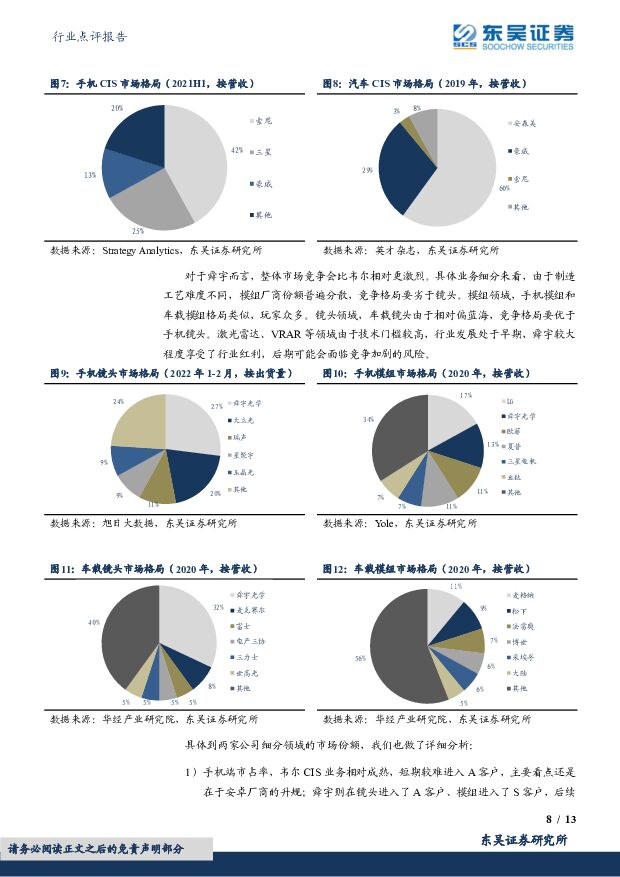

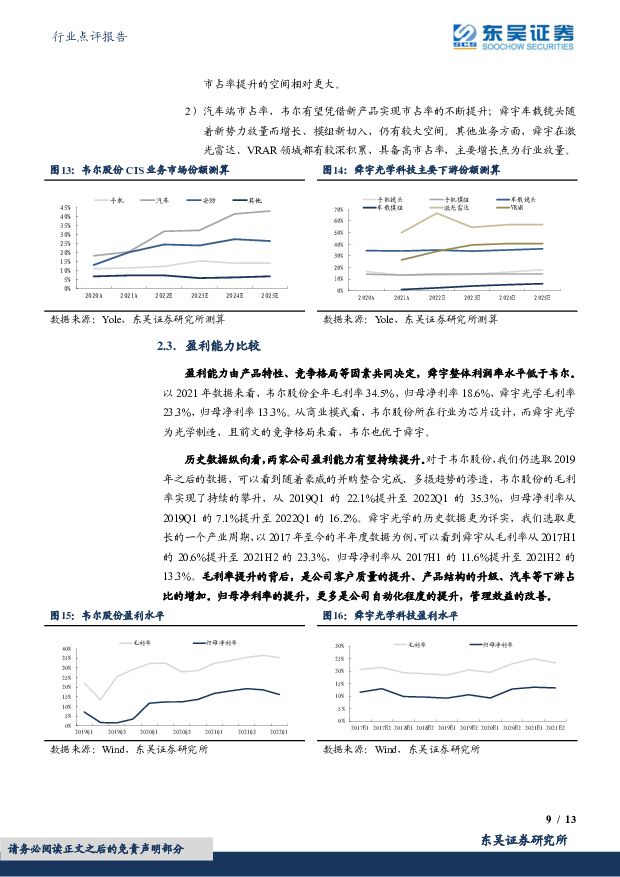

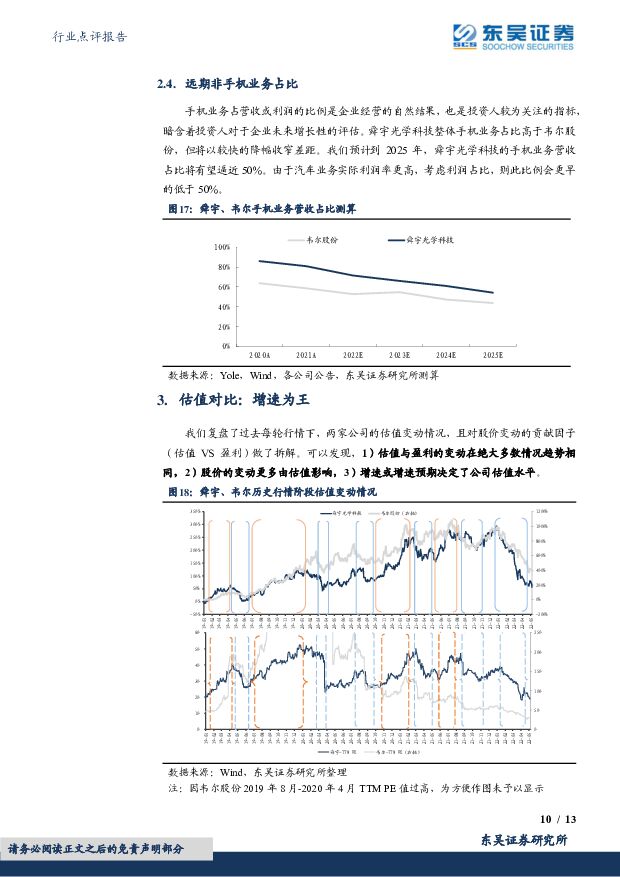

摘要:比较缘起:光学行业商业模式良好,因其独特的价值,用户端长期存在升级需求,在电子类产品中具备罕见的量价齐升逻辑,为投资人广泛关注。舜宇光学科技、韦尔股份(以下简称“舜宇”、“韦尔”)为光学零部件领域龙头,下游需求、业务结构、成长逻辑、估值体系都有类似之处,且2021年利润体量相近,我们认为具备较强的对比研究价值。驱动因素复盘:复盘过去几轮的行情,作为“同类资产”,两家公司资本市场表现趋同。上涨期间的主要驱动因素为:手机多摄趋势、汽车智能化浪潮带来业绩增量,公司进入新客户/拓新品类/产品结构有升级;下跌期间主要驱动因素为:行业整体需求减弱、客户受损、行业竞争加剧、高频出货量数据不及预期等。超额收益探讨:在整体趋同的情况下,跑出超额收益格外值得重视。我们对2019年以来的几次显著超额收益做了复盘,市场重视新的增量逻辑,且每次新逻辑会反复演绎,贡献至少2-3轮行情。同时,公司的经营数据(如舜宇的月度出货量数据)较为有效,市场对于出货量代表的景气度十分敏感,会快速给予反馈。基本面对比:1)市场空间:不考虑韦尔其他业务,舜宇的下游市场空间更为宽广。众多下游中,汽车为最大增量来源。2)竞争格局:韦尔的竞争格局优于舜宇,手机端份额相对稳定,汽车等下游仍有提升空间。3)盈利能力:由产品特性、竞争格局等因素共同决定,舜宇整体利润率水平低于韦尔。历史对比看,两家公司盈利能力有望持续提升。4)远期非手机业务占比:舜宇整体手机业务占比高于韦尔,但将以较快的降幅收窄差距。我们预计到2025年,舜宇手机业务营收占比将有望逼近50%,利润端占比将更早低于50%。估值对比:对两家公司股价贡献因子做拆解,可发现1)估值与盈利的变动在绝大多数情况趋势相同,2)股价的变动更多由估值影响,3)增速或增速预期决定了公司估值水平。投资建议:我们认为当下市场的调整已经包含了对于手机需求倒退(2022年全年倒退15%)、汽车消费不振的极度悲观预期,随着行业库存消化接近尾声,上海等地复工复产的推进,公司下半年业绩有望逐步超预期。当下公司估值已基本调整到位,展望未来,需求侧仍然有较大的成长空间,看好长坡厚雪、持续升级的光学赛道,推荐舜宇光学科技,建议关注韦尔股份。风险提示:光学升级放缓风险;智能手机出货量持续不及预期风险;汽车业务进展慢于预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

44分钟前020积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

44分钟前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

44分钟前020积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

44分钟前020积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

44分钟前020积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

44分钟前018积分

-

小商品城 2023年报及2024一季报点评:Q1主业利润高增,新业务+涨租助后续成长 东吴证券 2024-04-17(3页) 附下载

小商品城(600415)投资要点业绩简评:2023年公司收入113.0亿元,同比+48%;归母净利润...

476.11 KB共3页中文简体

44分钟前018积分

-

宏观点评:美债利率二次狂飙,还会再度破5%吗? 东吴证券 2024-04-17(7页) 附下载

近一周以来,隔夜美债利率狂飙,5%又“近在咫尺”。上一次美债利率接近5%,可谓还历历在目:2023年...

746.72 KB共7页中文简体

45分钟前015积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

1天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

1天前220积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

1天前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

1天前220积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

1天前220积分

-

汽车周观点:4月第一周交强险同比-9.1%。看好汽车板块! 东吴证券 2024-04-15(29页) 附下载

附下载")

本周复盘总结:4月第一周交强险同比-9.1%,继续看好汽车板块!本周SW汽车指数下降0.8%,细分板...

1.68 MB共29页中文简体

1天前220积分

-

社会服务行业跟踪周报:一季度预计为公考行业培训旺季,建议关注头部培训机构投资机会 东吴证券 2024-04-14(11页) 附下载

投资要点Q1为公考培训业务旺季,2024国考面试、省考及事业单位笔试集中发生在Q1。2024年国考于...

803.96 KB共11页中文简体

1天前220积分

-

消费电子行业点评报告:华为新机发布在即有望带来购买热潮,全年手机复苏看高端机、折叠屏和AI驱动开源证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

355.93 KB共3页中文简体

1天前420积分

-

汽车:看好小米汽车产业链 东吴证券 2024-04-12(16页) 附下载

核心观点小米造车:三年磨一剑,SU7表现超预期资金实力:为持续资本开支&研发投入提供基石。集团层面经...

1.11 MB共16页中文简体

1天前220积分

-

汽车行业点评报告:3月行业产批符合预期,新能源渗透率为37%东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

486.21 KB共页中文简体

1天前220积分

-

汽车行业点评报告:汽车行研札记02期:商用车与乘用车的区别东吴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

349.83 KB共页中文简体

1天前120积分

-

煤炭开采行业跟踪周报:淡季需求延续弱势,煤价企稳震荡东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

640.55 KB共页中文简体

1天前220积分