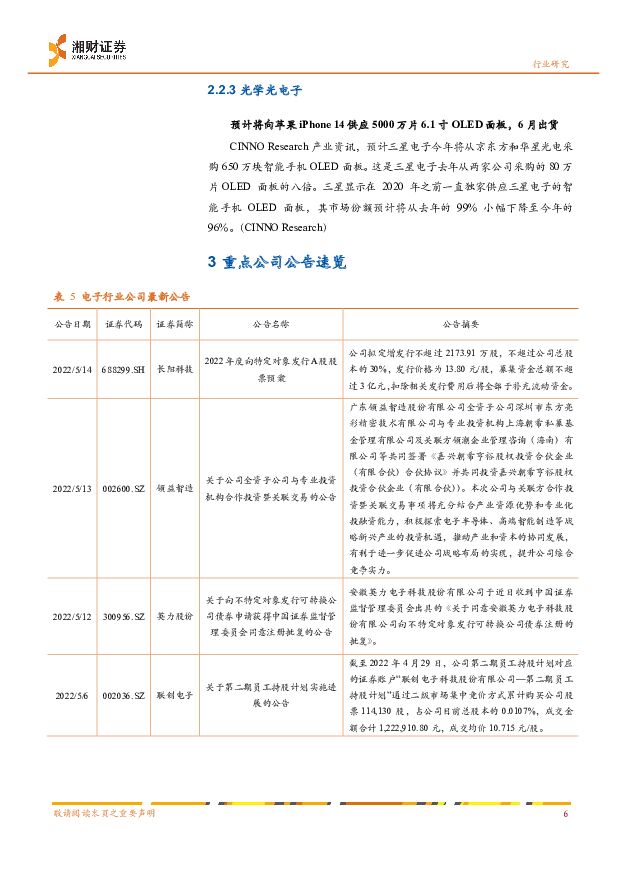

电子行业双周报:上海分阶段推进全面复产关注企业复工进度湘财证券2022-05-18.pdf

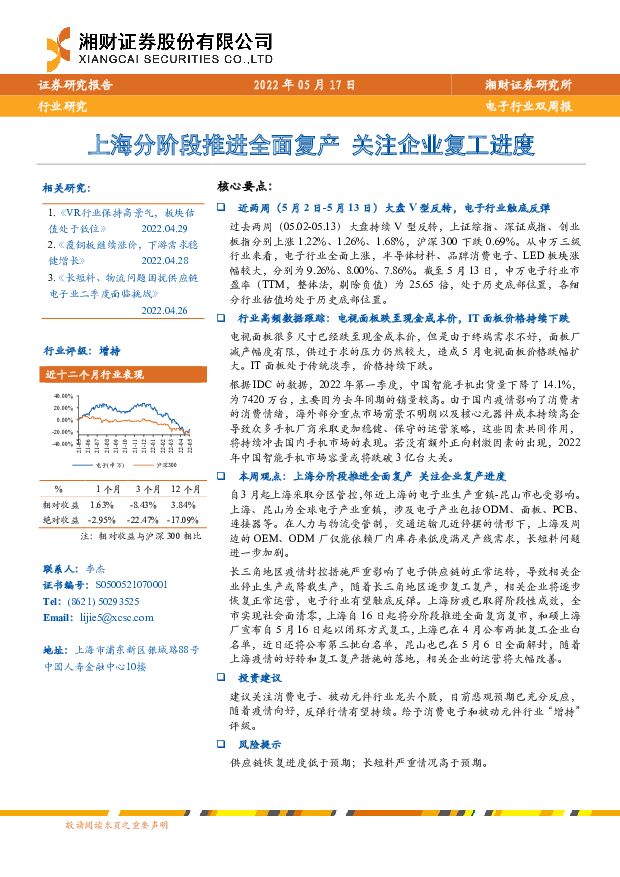

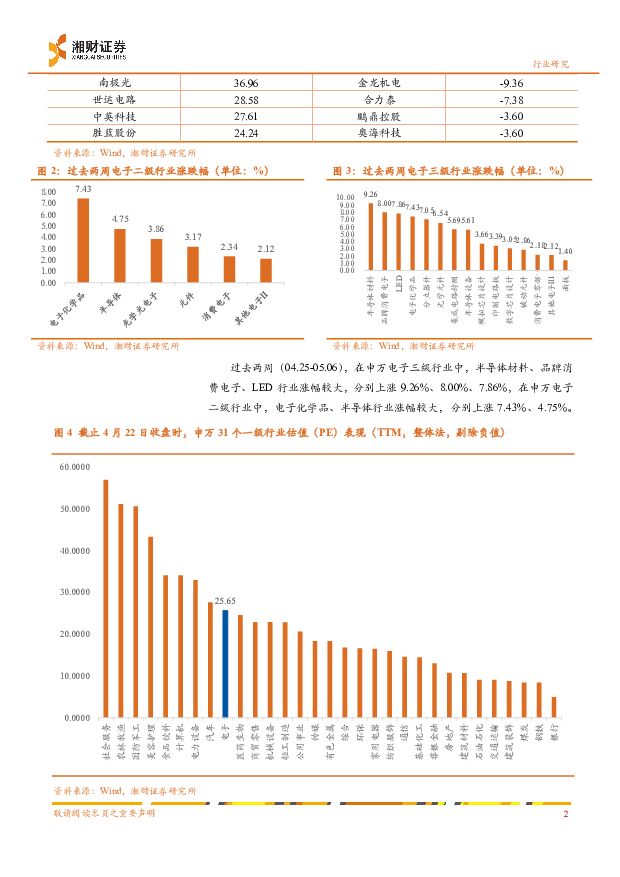

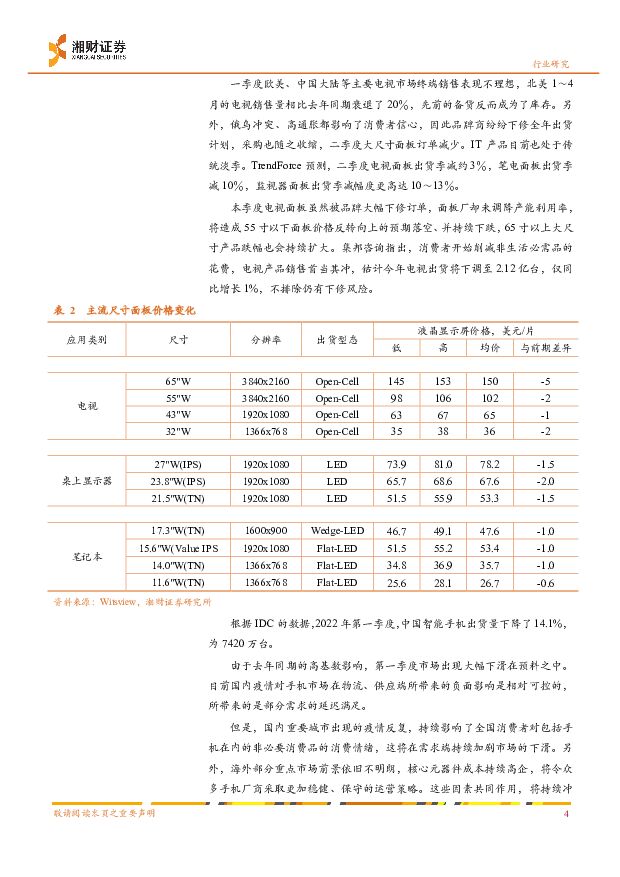

摘要:核心要点:近两周(5月2日-5月13日)大盘V型反转,电子行业触底反弹过去两周(05.02-05.13)大盘持续V型反转,上证综指、深证成指、创业板指分别上涨1.22%、1.26%、1.68%,沪深300下跌0.69%。从申万三级行业来看,电子行业全面上涨,半导体材料、品牌消费电子、LED板块涨幅较大,分别为9.26%、8.00%、7.86%。截至5月13日,申万电子行业市盈率(TTM,整体法,剔除负值)为25.65倍,处于历史底部位置,各细分行业估值均处于历史底部位置。行业高频数据跟踪:电视面板跌至现金成本价,IT面板价格持续下跌电视面板很多尺寸已经跌至现金成本价,但是由于终端需求不好,面板厂减产幅度有限,供过于求的压力仍然较大,造成5月电视面板价格跌幅扩大。IT面板处于传统淡季,价格持续下跌。根据IDC的数据,2022年第一季度,中国智能手机出货量下降了14.1%,为7420万台,主要因为去年同期的销量较高。由于国内疫情影响了消费者的消费情绪,海外部分重点市场前景不明朗以及核心元器件成本持续高企导致众多手机厂商采取更加稳健、保守的运营策略,这些因素共同作用,将持续冲击国内手机市场的表现。若没有额外正向刺激因素的出现,2022年中国智能手机市场容量或将跌破3亿台大关。本周观点:上海分阶段推进全面复产关注企业复产进度自3月起上海采取分区管控,邻近上海的电子业生产重镇-昆山市也受影响。上海、昆山为全球电子产业重镇,涉及电子产业包括ODM、面板、PCB、连接器等。在人力与物流受管制,交通运输几近停摆的情形下,上海及周边的OEM、ODM厂仅能依赖厂内库存来低度满足产线需求,长短料问题进一步加剧。长三角地区疫情封控措施严重影响了电子供应链的正常运转,导致相关企业停止生产或降载生产,随着长三角地区逐步复工复产,相关企业将逐步恢复正常运营,电子行业有望触底反弹。上海防疫已取得阶段性成效,全市实现社会面清零,上海自16日起将分阶段推进全面复商复市,和硕上海厂宣布自5月16日起以闭环方式复工,上海已在4月公布两批复工企业白名单,近日还将公布第三批白名单,昆山也已在5月6日全面解封,随着上海疫情的好转和复工复产措施的落地,相关企业的运营将大幅改善。投资建议建议关注消费电子、被动元件行业龙头个股,目前悲观预期已充分反应,随着疫情向好,反弹行情有望持续。给予消费电子和被动元件行业“增持”评级。风险提示供应链恢复进度低于预期;长短料严重情况高于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

1天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

1天前020积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

附下载")

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

东方电子 公司利润增速可观,重视研发,实现连续分红 中泰证券 2024-04-24(3页) 附下载

东方电子(000682)投资要点投资事件:公司发布2023年年报:2023年公司营业收入约64.78...

598.12 KB共3页中文简体

1天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

东方电子 公司利润增速可观,重视研发,实现连续分红 中泰证券 2024-04-24(3页) 附下载

东方电子(000682)投资要点投资事件:公司发布2023年年报:2023年公司营业收入约64.78...

598.12 KB共3页中文简体

1天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1天前218积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

电子行业周报:台积电与SK海力士共推HBM,Q2原厂SSD或涨价 甬兴证券 2024-04-23(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾算力芯片:三星电子或将扩大专门设计AI芯片的研发机构,算力芯片产业...

886.02 KB共14页中文简体

2天前220积分