盾安环境制冷配件龙头,新能源车热管理打造第二增长曲线天风证券2022-05-18.pdf

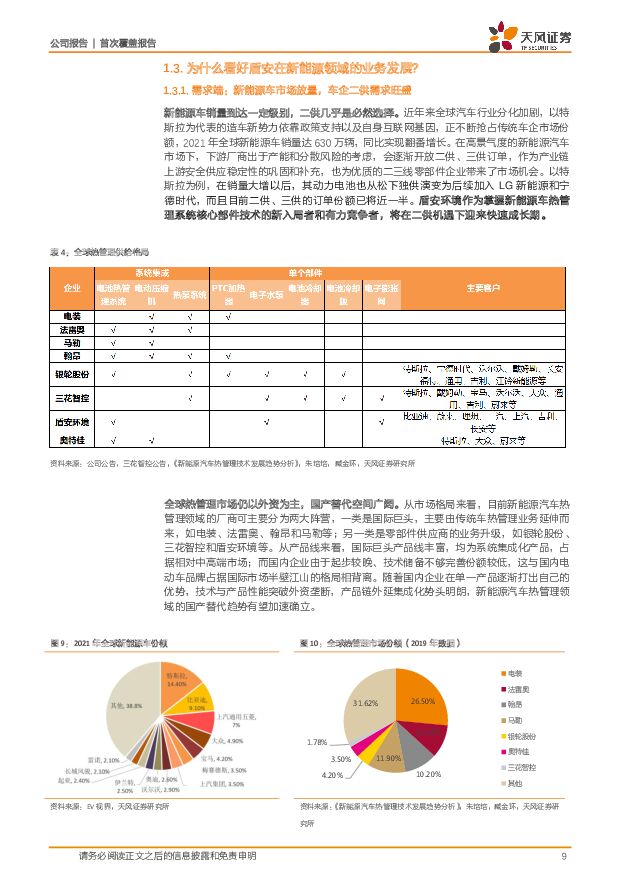

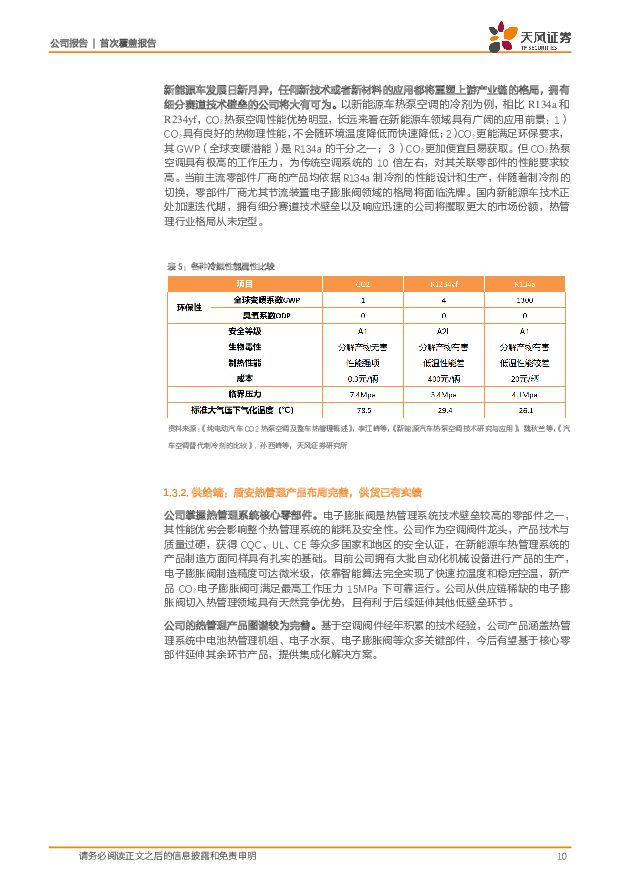

摘要:盾安环境(002011)业务延伸高景气赛道,格力入主强背书盾安环境是国内老牌空调零部件厂商以及制冷配件领域的行业龙头,公司在经历多元化业务失败以及担保损失后重新聚焦主业修炼内功,目前已经形成了制冷+汽车热管理双板块发展的业务结构。公司2017年成立盾安热管理子公司,正式进入新能源车热管理系统领域,基于制冷配件技术的同源性,公司在热管理产品制造方面具有扎实的技术基础和质量保证,且依托核心产品电子膨胀阀逐步延伸其余环节产品,不断完善热管理系统产品矩阵,目前在比亚迪等主流新能源车企及零部件厂商内已有相当市场份额,后续随着新能源车放量,公司有望抓住二供机遇打造未来发展的新增长极。格力入主后,将有望为公司提供业务扩展必备的资金及其他资源支持,同时公司制冷配件业务的稳定性、制冷设备业务的客户开拓等也将再上台阶,公司治理、社会声誉等软实力在控股股东变更后也有望得到明显改善。新能源车热管理行业:量价齐升空间广阔,盾安迎二供机遇未来新能源汽车渗透率快速提升,驱动热管理市场扩容。1)量:预计2025年全球新能源汽车销量达到2523万台,中国新能源汽车销量达1326万台。2)价:新能源车热管理单车价值量近7000元,随着集成化程度以及热泵渗透率提升,组件将更加复杂化,对系统协同性要求进一步加强,预计单车价值量仍有较大上升空间。后期下游厂商出于产能和分散风险的考虑,将逐渐开放二供、三供订单。对应到公司的核心产品车用阀件上,我们预计单台出货约700元,假设到2025年公司在热管理冷媒阀市场的市占率达20%,则2025年公司新业务可创收35.3亿元。传统制冷业务:阀件市场龙头,看好盈利提升公司制冷阀件全球销量领先,目前在国内制冷阀件市场与竞争对手三花智控形成双寡头垄断格局,2021年前三季度公司的阀件市占率达39%跃居行业第一。但公司整体毛利率及净利率相对于可比公司仍有差距,未来随着海外业务、商用业务的积极布局,以及制冷配件业务的结构升级高毛利的电子膨胀阀占比提升,公司盈利能力或将得到显著提升。我们预测公司22-24年收入为103.0/115.5/127.9亿元,同比+4.7%/+12.1%/+10.7%;归母净利润5.06/6.22/7.41亿元,同比+24.8%/+22.9%/+19.3%,则2022年5月11日收盘价对应22-24年14.4X、11.70X、9.8XPE。参考同行业可比公司及公司自身新业务的发展阶段,给予公司22年20倍PE,对应2022年101.18亿元市值,目标股价11.03元,给予“买入”评级。风险提示:新能源汽车政策风险;新能源热管理业务开展不及预期;新技术迭代;市场测算存在主观性;股份转让事宜不确定性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

1天前020积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

1天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

1天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

1天前120积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

1天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

1天前220积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

1天前420积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

1天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

1天前220积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

1天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

1天前220积分

-

咖啡行业报告:披坚执“瑞”从头越,“幸”光不问赶路人 天风证券 2024-04-14(41页) 附下载

核心观点一打磨“营销+产品力+供应链”,公司收入规模及盈利水平持续提升。1)营销:营销策略理性化,精...

3.88 MB共41页中文简体

1天前020积分

-

石油石化行业专题研究:供需两端皆发力,周期复苏正当时 天风证券 2024-04-14(8页) 附下载

炼油资本开支回落,全球炼能投产即将放缓中国炼油行业投资增速自2022年9月份转负之后,已连续16个月...

679.56 KB共8页中文简体

1天前020积分

-

通信行业周报:LightCounting更新光模块预测,星舰有望于5月第四次试飞天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

384.13 KB共页中文简体

1天前020积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

1天前020积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

1天前220积分

-

汽车行业点评报告:3月行业产批符合预期,新能源渗透率为37%东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

486.21 KB共页中文简体

1天前020积分

-

金属与材料行业周报:金价对利空钝化,涨势延续 天风证券 2024-04-15(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:周内铜价大幅上涨,突破前高,沪铜收盘于7631...

1.3 MB共16页中文简体

1天前020积分

-

建筑材料行业研究周报:华东水泥开启涨价,关注供给端积极信号 天风证券 2024-04-15(8页) 附下载

行情回顾过去五个交易日(0408-04012)沪深300跌2.58%,建材(中信)跌3.91%,所有...

876.33 KB共8页中文简体

1天前220积分

-

建筑装饰行业研究周报:设备更新改造再升级,关注资源涨价对低估值央国企的带动 天风证券 2024-04-15(6页) 附下载

资源品涨价,有望增厚具备矿产资源开采及运维能力的低估值央国企利润,带动具备金属加工能力的民企业务放量...

625.54 KB共6页中文简体

1天前020积分