赛意信息把握企业数字化大势,锻造智能制造新发展中泰证券2022-05-18.pdf

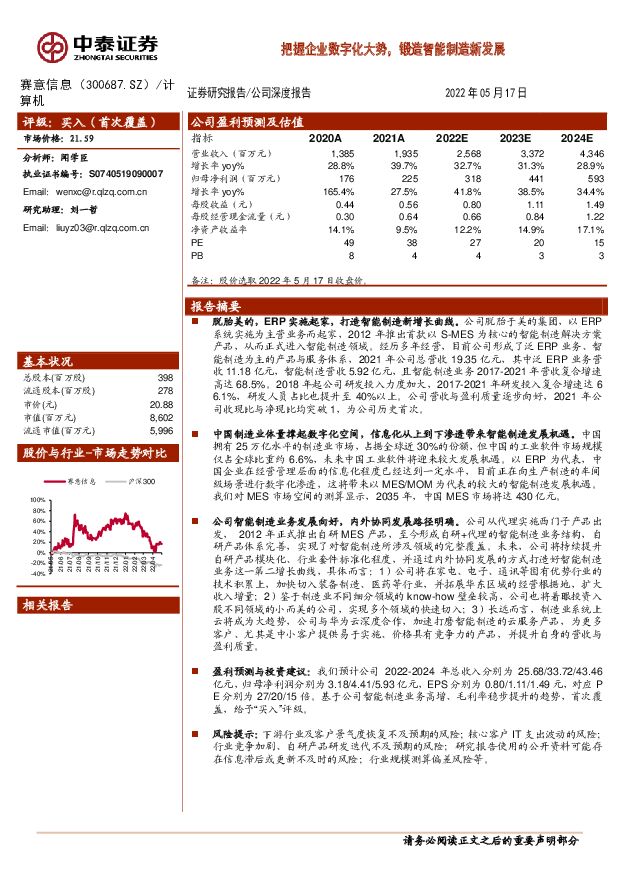

摘要:赛意信息(300687)脱胎美的,ERP实施起家,打造智能制造新增长曲线。公司脱胎于美的集团,以ERP系统实施为主营业务而起家,2012年推出首款以S-MES为核心的智能制造解决方案产品,从而正式进入智能制造领域。经历多年经营,目前公司形成了泛ERP业务、智能制造为主的产品与服务体系,2021年公司总营收19.35亿元,其中泛ERP业务营收11.18亿元,智能制造营收5.92亿元,且智能制造业务2017-2021年营收复合增速高达68.5%。2018年起公司研发投入力度加大,2017-2021年研发投入复合增速达66.1%,研发人员占比也提升至40%以上。公司营收与盈利质量逐步向好,2021年公司收现比与净现比均突破1,为公司历史首次。中国制造业体量撑起数字化空间,信息化从上到下渗透带来智能制造发展机遇。中国拥有25万亿水平的制造业市场,占据全球近30%的份额,但中国的工业软件市场规模仅占全球比重约6.6%,未来中国工业软件将迎来较大发展机遇。以ERP为代表,中国企业在经营管理层面的信息化程度已经达到一定水平,目前正在向生产制造的车间级场景进行数字化渗透,这将带来以MES/MOM为代表的较大的智能制造发展机遇。我们对MES市场空间的测算显示,2035年,中国MES市场将达430亿元。公司智能制造业务发展向好,内外协同发展路径明确。公司从代理实施西门子产品出发,2012年正式推出自研MES产品,至今形成自研+代理的智能制造业务结构,自研产品体系完善,实现了对智能制造所涉及领域的完整覆盖。未来,公司将持续提升自研产品模块化、行业套件标准化程度,并通过内外协同发展的方式打造好智能制造业务这一第二增长曲线,具体而言:1)公司将在家电、电子、通讯等固有优势行业的技术积累上,加快切入装备制造、医药等行业,并拓展华东区域的经营根据地,扩大收入增量;2)鉴于制造业不同细分领域的know-how壁垒较高,公司也将着眼投资入股不同领域的小而美的公司,实现多个领域的快速切入;3)长远而言,制造业系统上云将成为大趋势,公司与华为云深度合作,加速打磨智能制造的云服务产品,为更多客户、尤其是中小客户提供易于实施、价格具有竞争力的产品,并提升自身的营收与盈利质量。盈利预测与投资建议:我们预计公司2022-2024年总收入分别为25.68/33.72/43.46亿元,归母净利润分别为3.18/4.41/5.93亿元,EPS分别为0.80/1.11/1.49元,对应PE分别为27/20/15倍。基于公司智能制造业务高增、毛利率稳步提升的趋势,首次覆盖,给予“买入”评级。风险提示:下游行业及客户景气度恢复不及预期的风险;核心客户IT支出波动的风险;行业竞争加剧、自研产品研发迭代不及预期的风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业规模测算偏差风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中科软 收入短期承压,三大战略打造新增点 中泰证券 2024-04-23(4页) 附下载

附下载")

中科软(603927)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年,公司实现...

325.93 KB共4页中文简体

8小时前218积分

-

扬杰科技 扬杰科技:23年业绩承压,景气复苏+高端放量带动24年成长 中泰证券 2024-04-23(4页) 附下载

扬杰科技(300373)投资要点事件概述:公司发布2023年报【2023】公司主营收入54.10亿元...

598.83 KB共4页中文简体

8小时前218积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

8小时前218积分

-

通灵股份 通灵股份2023年报及2024年一季报点评:盈利大幅改善,看好互联线束放量 中泰证券 2024-04-23(3页) 附下载

通灵股份(301168)投资要点2023年经营业绩稳步提升,24Q1短期承压。公司发布2023年报及...

545.17 KB共3页中文简体

8小时前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

8小时前218积分

-

晶科能源 晶科能源2023年报点评:夯实全球组件龙头地位,N型TOPCon持续领先 中泰证券 2024-04-23(3页) 附下载

晶科能源(688223)投资要点2023年经营业绩亮眼。公司发布2023年报,2023年实现营业收入...

565.87 KB共3页中文简体

8小时前218积分

-

科博达 Q1业绩超预期,新老业务共同驱动增长 中泰证券 2024-04-23(4页) 附下载

科博达(603786)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收...

376.69 KB共4页中文简体

8小时前218积分

-

沪电股份 沪电股份:24Q1业绩高增,持续看好算力PCB龙头厂商 中泰证券 2024-04-23(4页) 附下载

沪电股份(002463)投资要点事件概述:公司发布24年一季报,24Q1实现营收25.84亿元,yo...

540.6 KB共4页中文简体

8小时前218积分

-

海康威视 24Q1增速稳健,智能物联构建公司长期发展竞争力 中泰证券 2024-04-23(3页) 附下载

附下载")

海康威视(002415)投资要点事件:公司发布2023年年度报告及2024年一季度报告。1)2023...

562.97 KB共3页中文简体

8小时前418积分

-

海信视像 海信视像2024Q1点评:短期利润承压,但成长逻辑顺利延续 中泰证券 2024-04-23(3页) 附下载

海信视像(600060)投资要点公司发布2024Q1业绩:公司公告24Q1收入127亿(+11%),...

435.96 KB共3页中文简体

8小时前218积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

1天前020积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

1天前220积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

1天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

1天前020积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分