海澜之家疫情扰动短期业绩,直营门店继续扩张东方证券2022-05-18.pdf

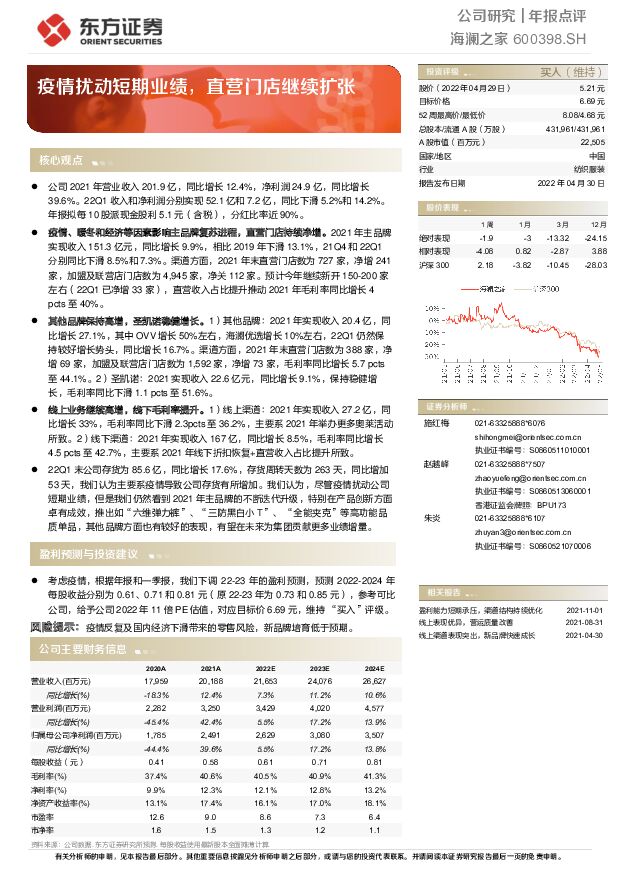

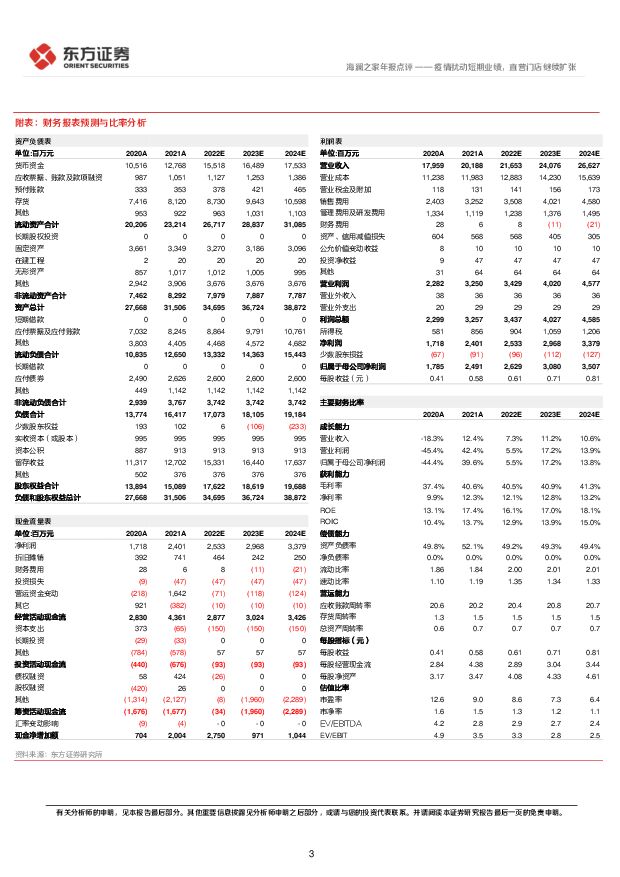

摘要:海澜之家(600398)公司2021年营业收入201.9亿,同比增长12.4%,净利润24.9亿,同比增长39.6%。22Q1收入和净利润分别实现52.1亿和7.2亿,同比下滑5.2%和14.2%。年报拟每10股派现金股利5.1元(含税),分红比率近90%。疫情、暖冬和经济等因素影响主品牌复苏进程,直营门店持续净增。2021年主品牌实现收入151.3亿元,同比增长9.9%,相比2019年下滑13.1%,21Q4和22Q1分别同比下滑8.5%和7.3%。渠道方面,2021年末直营门店数为727家,净增241家,加盟及联营店门店数为4,945家,净关112家。预计今年继续新开150-200家左右(22Q1已净增33家),直营收入占比提升推动2021年毛利率同比增长4pcts至40%。其他品牌保持高增,圣凯诺稳健增长。1)其他品牌:2021年实现收入20.4亿,同比增长27.1%,其中OVV增长50%左右,海澜优选增长10%左右,22Q1仍然保持较好增长势头,同比增长16.7%。渠道方面,2021年末直营门店数为388家,净增69家,加盟及联营店门店数为1,592家,净增73家,毛利率同比增长5.7pcts至44.1%。2)圣凯诺:2021实现收入22.6亿元,同比增长9.1%,保持稳健增长,毛利率同比下滑1.1pcts至51.6%。线上业务继续高增,线下毛利率提升。1)线上渠道:2021年实现收入27.2亿,同比增长33%,毛利率同比下滑2.3pcts至36.2%,主要系2021年举办更多奥莱活动所致。2)线下渠道:2021年实现收入167亿,同比增长8.5%,毛利率同比增长4.5pcts至42.7%,主要系2021年线下折扣恢复+直营收入占比提升所致。22Q1末公司存货为85.6亿,同比增长17.6%,存货周转天数为263天,同比增加53天,我们认为主要系疫情导致公司存货有所增加。我们认为,尽管疫情扰动公司短期业绩,但是我们仍然看到2021年主品牌的不断迭代升级,特别在产品创新方面卓有成效,推出如“六维弹力裤”、“三防黑白小T”、“全能夹克”等高功能品质单品,其他品牌方面也有较好的表现,有望在未来为集团贡献更多业绩增量。盈利预测与投资建议考虑疫情,根据年报和一季报,我们下调22-23年的盈利预测,预测2022-2024年每股收益分别为0.61、0.71和0.81元(原22-23年为0.73和0.85元),参考可比公司,给予公司2022年11倍PE估值,对应目标价6.69元,维持“买入”评级。风险提示:疫情反复及国内经济下滑带来的零售风险,新品牌培育低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

海澜之家 深度报告:2024年公司持续扩张海澜之家直营店数量,收入规模有望进一步提升 源达信息 2024-04-15(20页) 附下载

附下载")

海澜之家(600398)投资要点打造多品牌服饰生活零售集团,公司具备高分红属性海澜之家集团始创于19...

1.34 MB共20页中文简体

2天前018积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2天前218积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

1周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

3周前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

3周前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

3周前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

海澜之家 公司简评报告:主品牌Q3表现稳健,资产处置增厚利润 首创证券 2023-11-17(3页) 附下载

附下载")

海澜之家(600398)核心观点事件:公司发布2023年三季报,23Q1-Q3实现营业收入155.6...

380.73 KB共3页中文简体

2023-11-1938018积分

-

海澜之家 公司信息更新报告:Q3男生女生剥离增厚利润,主品牌稳健&团购高增 开源证券 2023-11-15(4页) 附下载

附下载")

海澜之家(600398)2023Q3高基数及男生女生剥离下收入端实现增长,维持“买入”评级2023Q...

867.13 KB共4页中文简体

2023-11-1695518积分

-

海澜之家 投资价值分析报告:居民对性价比关注度提升,凭借供应链优势海澜之家品牌有望提升市场份额 华通证券国际 2023-11-14(20页) 附下载

附下载")

海澜之家(600398)服装企业多品牌运营有望实现新增长随着人均可支配收入提升,愈来愈多的中国男性注...

1.52 MB共20页中文简体

2023-11-1654218积分

-

海澜之家 Q3经营情况稳健,盈利水平持续提升 中银证券 2023-11-05(4页) 附下载

附下载")

海澜之家(600398)公司于10月30日发布2023年三季报,前三季度公司营收为155.69亿元,...

632.71 KB共4页中文简体

2023-11-068318积分

-

海澜之家 海澜之家点评报告:Q3主品牌稳健增长,子品牌及团购持续优化升级 浙商证券 2023-11-05(4页) 附下载

附下载")

海澜之家(600398)投资要点Q3主业增长稳健,投资收益增厚利润23Q1-Q3实现收入155.7亿...

767.72 KB共4页中文简体

2023-11-0618018积分

-

海澜之家 产品渠道齐发力,关注运动赛道布局 天风证券 2023-11-02(4页) 附下载

附下载")

海澜之家(600398)23Q3收入43.70亿,同增5.07%,归母净利7.73亿,同增63.13...

731.85 KB共4页中文简体

2023-11-0355718积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

海澜之家 第三季度净利润增长63%,电商表现亮眼 国信证券 2023-11-01(6页) 附下载

附下载")

海澜之家(600398)核心观点第三季度高基数上收入增长5%,扣非净利率延续提升。海澜之家是国内大众...

557.17 KB共6页中文简体

2023-11-0213818积分

-

海澜之家 2023年三季报点评:主品牌稳健复苏,男生女生剥离收益拉动Q3利润高增 东吴证券 2023-10-31(4页) 附下载

附下载")

海澜之家(600398)投资要点公司公布2023年三季报:2023前三季度营收155.7亿元/yoy...

421.74 KB共4页中文简体

2023-11-0113618积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

海澜之家 Q3净利大幅增长主要来自处置“男生女生”股权 华西证券 2023-10-31(5页) 附下载

附下载")

海澜之家(600398)事件概述23Q3 公司收入/归母净利/扣非归母净利分别为 43.70/7.7...

1008.45 KB共5页中文简体

2023-11-0120218积分