4月经济数据点评:坑底爬坡需踩油门太平洋2022-05-18.pdf

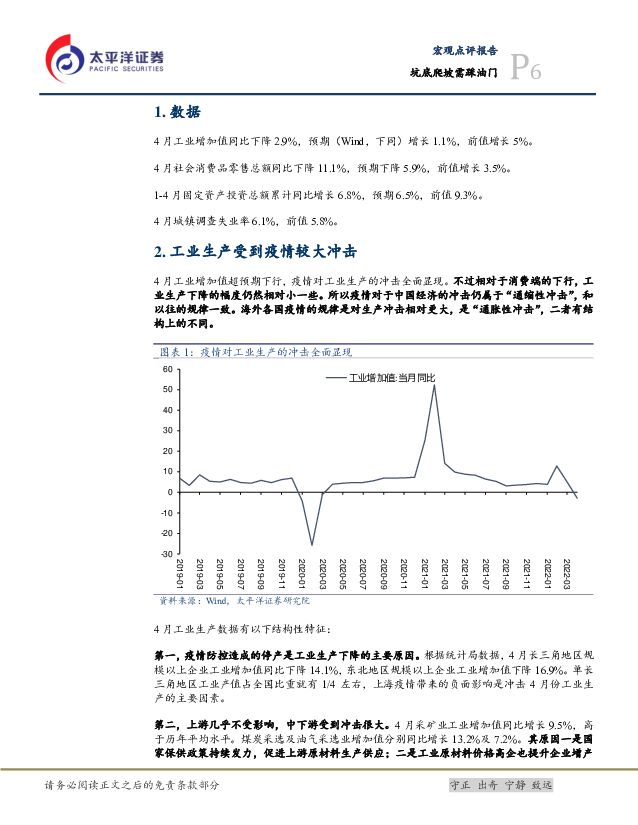

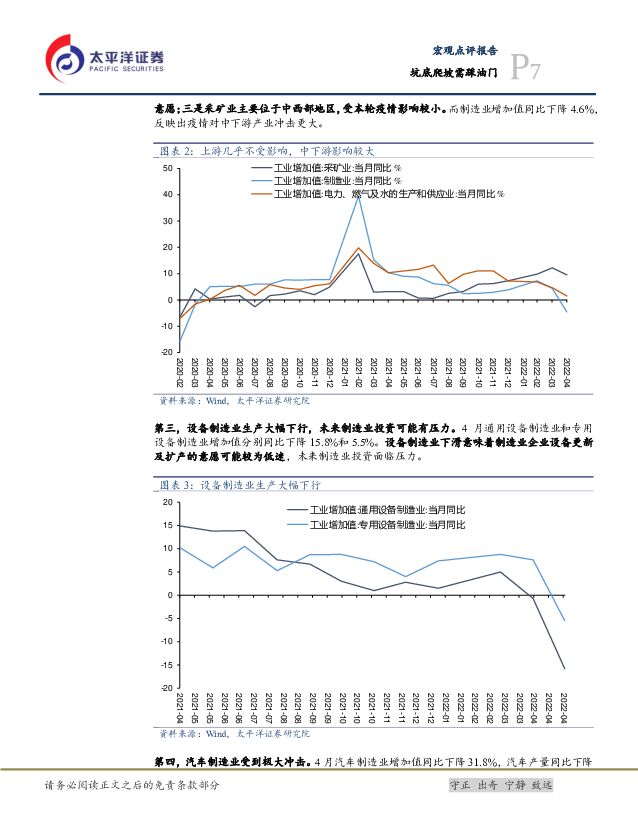

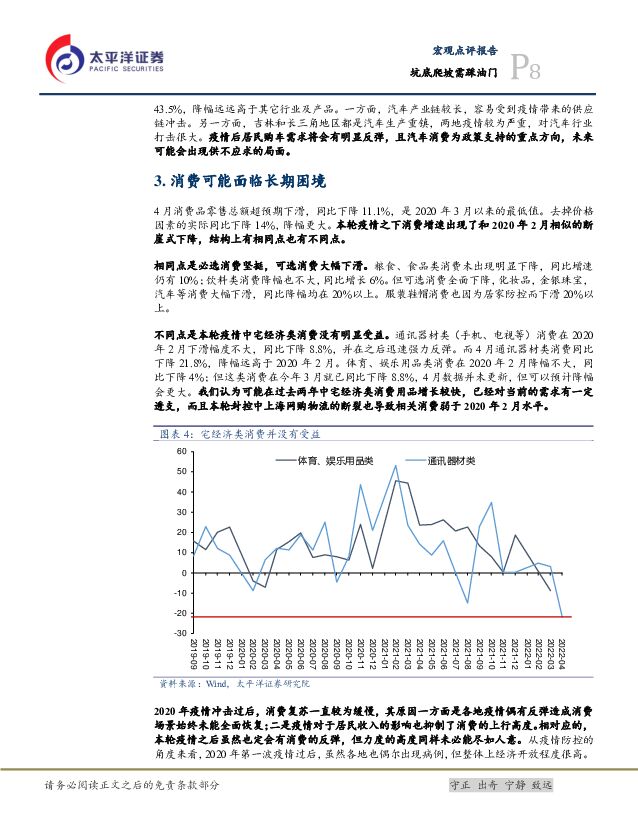

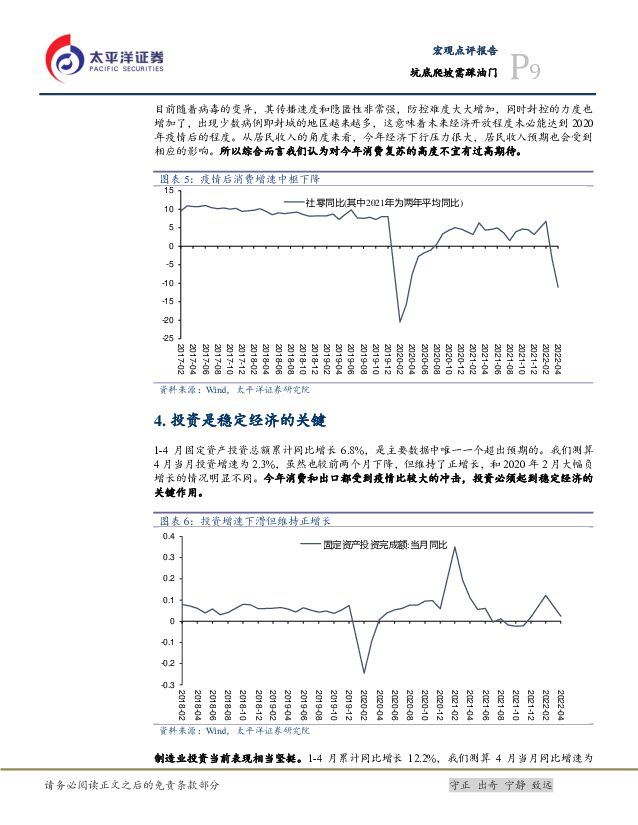

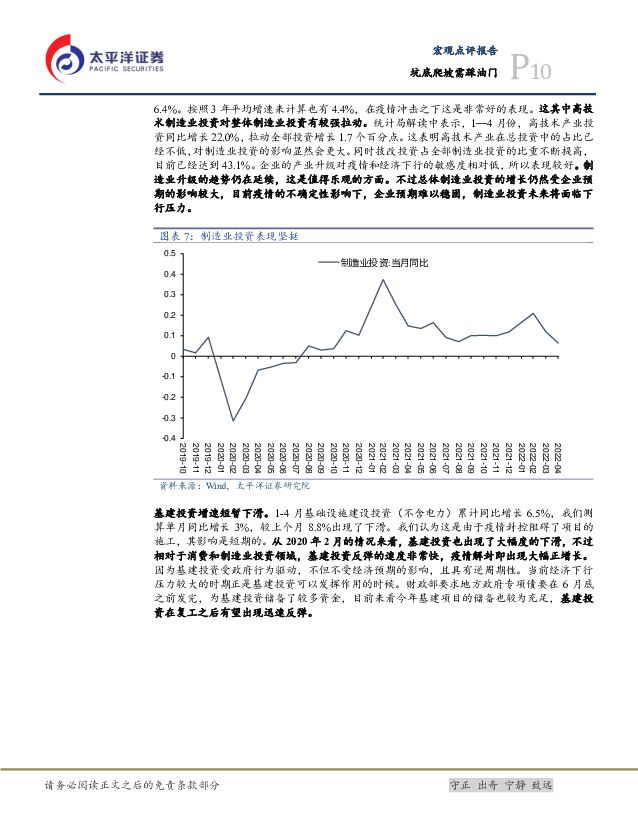

摘要:工业生产受到疫情较大冲击。4月工业增加值超预期下行,疫情对工业生产的冲击全面显现。不过相对于消费端的下行,工业生产下降的幅度仍然相对小一些。所以疫情对于中国经济的冲击仍属于“通缩性冲击”,和以往的规律一致。海外各国疫情的规律是对生产冲击相对更大,是“通胀性冲击”,二者有结构上的不同。4月工业生产数据有以下结构性特征:第一,疫情防控造成的停产是工业生产下降的主要原因。单长三角地区工业产值占全国比重就有1/4左右,上海疫情带来的负面影响是冲击4月份工业生产的主要因素。第二,上游几乎不受影响,中下游受到冲击很大。其原因一是国家保供政策持续发力,促进上游原材料生产供应;二是工业原材料价格高企也提升企业增产意愿;三是采矿业主要位于中西部地区,受本轮疫情影响较小。而制造业增加值同比下降4.6%,反映出疫情对中下游产业冲击更大。第三,设备制造业生产大幅下行,未来制造业投资可能有压力。4月通用设备制造业和专用设备制造业增加值分别同比下降15.8%和5.5%。设备制造业下滑意味着制造业企业设备更新及扩产的意愿可能较为低迷。第四,汽车制造业受到极大冲击。一方面,汽车产业链较长,容易受到疫情带来的供应链冲击。另一方面,吉林和长三角地区都是汽车生产重镇,两地疫情较为严重,对汽车行业打击很大。疫情后居民购车需求将会有明显反弹,且汽车消费为政策支持的重点方向,未来可能会出现供不应求的局面。消费可能面临长期困境。4月消费品零售总额超预期下滑,同比下降11.1%,是2020年3月以来的最低值。去掉价格因素的实际同比下降14%,降幅更大。本轮疫情之下消费增速出现了和2020年2月相似的断崖式下降,结构上有相同点也有不同点。相同点是必选消费坚挺,可选消费大幅下滑。不同点是本轮疫情中宅经济类消费没有明显受益。通讯器材类(手机、电视等)消费和体育、娱乐用品类消费较2020年2月更差。我们认为可能在过去两年中宅经济类消费用品增长较快,已经对当前的需求有一定透支,而且本轮封控中上海网购物流的断裂也导致相关消费弱于2020年2月水平。2020年疫情冲击过后,消费复苏一直较为缓慢,其原因一方面是各地疫情偶有反弹造成消费场景始终未能全面恢复;二是疫情对于居民收入的影响也抑制了消费的上行高度。相对应的,本轮疫情之后虽然也定会有消费的反弹,但力度的高度同样未必能尽如人意。从疫情防控的角度来看,2020年第一波疫情过后,虽然各地也偶尔出现病例,但整体上经济开放程度很高。目前随着病毒的变异,其传播速度和隐匿性非常强,防控难度大大增加,同时封控的力度也增加了,出现少数病例即封城的地区越来越多,这意味着未来经济开放程度未必能达到2020年疫情后的程度。从居民收入的角度来看,今年经济下行压力很大,居民收入预期也会受到相应的影响。所以综合而言我们认为对今年消费复苏的高度不宜有过高期待。投资是稳定经济的关键。1-4月固定资产投资总额累计同比增长6.8%,是主要数据中唯一一个超出预期的。制造业投资当前表现相当坚挺。我们测算4月当月同比增速为6.4%。按照3年平均增速来计算也有4.4%,在疫情冲击之下这是非常好的表现。这其中高技术制造业投资对整体制造业投资有较强拉动,统计局相关数据可以印证这一点。企业的产业升级对疫情和经济下行的敏感度相对低,所以表现较好。制造业升级的趋势仍在延续,这是值得乐观的方面。不过总体制造业投资的增长仍然受企业预期的影响较大,目前疫情的不确定性影响下,企业预期难以稳固,制造业投资未来将面临下行压力。基建投资增速短暂下滑。我们测算单月同比增长3%,较上个月8.8%出现了下滑。我们认为这是由于疫情封控阻碍了项目的施工,其影响是短期的。从2020年2月的情况来看,基建投资也出现了大幅度的下滑,不过相对于消费和制造业投资领域,基建投资反弹的速度非常快,疫情解封即出现大幅正增长。因为基建投资受政府行为驱动,不但不受经济预期的影响,且具有逆周期性。当前经济下行压力较大的时期正是基建投资可以发挥作用的时候。基建投资在复工之后有望出现迅速反弹。房地产行业经历至暗时刻。房地产开发投资当月同比下降10%。房地产投资受到双重影响,一方面是周期性压力,此前房企拿地及新开工面积的不断下滑必然会传导到房地产投资端;另一方面是疫情的冲击,疫情防控影响了很多项目开工,上海大量建筑工人也被隔离封控。未来房地产行业政策主要从两方面发力:第一,稳定居民购房意愿。4月商品房销售当月同比下降39%,这固然是疫情影响了居民看房、购房,但不可否认的是内生的周期性下行因素也非常重要。目前各地房地产调控政策纷纷放松,房贷利率下限也由LPR降至LPR下沉20bp,这是政策端比较强力的信号。但是目前各地房贷利率还远远高于LPR,房贷利率底线调低的效果不会立竿见影,需要更多的政策出台来引导居民购房预期。我们认为商品房销售未来有望触底回升,但反弹速度会较2020年慢,政策力度有必要进一步加强。第二,房企需要必要的流动性支持。1-4月房企资金来源累计同比进一步下降至23.6%,房企到位资金的断崖式下滑导致拿地量骤减,新开工面积也大幅下滑。目前政策上已经对商品房需求端强力刺激,那么供给端也要“跟得上”才行,否则未来房屋供给不足会导致市场失衡,不仅对经济的实际拉动力减弱,房价上涨也会加大。就业压力继续增加,保主体非常重要。4月城镇调查失业率上升0.3个百分点至6.1%。这是历史上次高值,仅低于2020年2月。不过如今的就业结构性问题更突出。16-24岁人口失业率上升至18.2%,为历史最高值。通常16-24岁人口失业率高点出现在7月份应届生毕业季,这意味着未来几个月内这一数字未必会随着疫情解封而显著降低。今年毕业生的就业压力非常大。缓解就业压力的首要问题是保护市场主体。一方面要继续保持财政政策纾困力度,另一方面货币政策也需要加大支持,LPR有调降的必要,以提供更便宜的资金为企业续命。今年疫情对经济的冲击远远超出市场最初的预期,二季度经济很可能跌破3%,完成全年经济增长目标的难度无疑很大。不过政治局会议已经定调“努力实现全年经济社会发展预期目标”,这意味着无论困难多大,政策端必定全力以赴。今年消费端可能难以发力,制造业投资也可能相对疲软,基建投资应会出现快速反弹,房地产政策仍需要继续发力。放地产、搞基建和保主体是政策的三大方向。风险提示:疫情反弹超预期;政策力度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

附下载")

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1天前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前018积分

-

森马服饰 23年年报点评:盈利&营运能力提升,期待24年恢复规模增长 太平洋 2024-04-18(3页) 附下载

森马服饰(002563)事件:近期公司发布2023年年报。2023年收入136.6亿元/同比+2.5...

392.28 KB共3页中文简体

1天前018积分

-

联瑞新材 高端产品份额继续提升,不断完善产品布局 太平洋 2024-04-18(5页) 附下载

联瑞新材(688300)事件:公司发布2023年年报,2023年公司实现营收7.12亿元,同比+7....

614.92 KB共5页中文简体

1天前018积分

-

鲁泰A 23年年报点评:23Q4收入降幅收窄,期待24年订单拐点带来业绩修复 太平洋 2024-04-18(4页) 附下载

鲁泰A(000726)事件:近期公司发布2023年年报。2023年营收59.6亿元/同比-14.1%...

409.58 KB共4页中文简体

1天前018积分

-

湖北宜化 2023年盈利承压,固本培元积极推进转型升级 太平洋 2024-04-18(5页) 附下载

湖北宜化(000422)事件:公司发布2023年年报,期内实现营收170.42亿元,同比-17.72...

611.41 KB共5页中文简体

1天前018积分

-

百隆东方 23年年报点评:23H2以价换量带动收入增长,期待24年轻装上阵、业绩弹性释放 太平洋 2024-04-18(3页) 附下载

百隆东方(601339)事件:近期公司发布2023年年报。2023年营收69.1亿元/同比-1.08...

401.31 KB共3页中文简体

1天前018积分

-

报喜鸟 23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好 太平洋 2024-04-18(4页) 附下载

报喜鸟(002154)事件:近期公司发布 2023 年年报。 2023 年收入 52.5 亿元/同比...

409.67 KB共4页中文简体

1天前018积分

-

3月经济数据点评:一季度经济的良好开局受何驱动? 太平洋 2024-04-18(15页) 附下载

制造业及服务业共同支撑GDP超预期增长中国一季度国内生产总值296299亿元,(不变价格下)同比增长...

899.56 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前015积分

-

3月贸易数据点评:高基数扰动引致的超预期回落 太平洋 2024-04-18(12页) 附下载

中国3月出口(以美元计价,下同)同比下降7.5%,市场预期下降2.9%,1-2月增长7.1%。中国3...

743.38 KB共12页中文简体

1天前015积分

-

痤疮新药专题报告:痤疮创新药迎突破,畅游“健康美”新蓝海 太平洋 2024-04-17(28页) 附下载

国内痤疮患者体量庞大。根据《中国痤疮治疗指南(2019修订版)》,痤疮是一种好发于青春期并主要累及面...

1.87 MB共28页中文简体

2天前220积分

-

海外家电公司年报总结:2023Q4收入、业绩端分化明显,2024年拉美等新兴市场和咖啡机等品类或存结构性机会 太平洋 2024-04-17(35页) 附下载

报告摘要回顾2023Q4:海外家电企业收入、业绩表现分化明显,拉美等新兴市场实现逆势提升。1)营收端...

1.4 MB共35页中文简体

2天前020积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

2天前220积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

3天前020积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

3天前220积分