宏观动态跟踪报告:美联储缩表:这次有什么不一样?平安证券2022-05-18.pdf

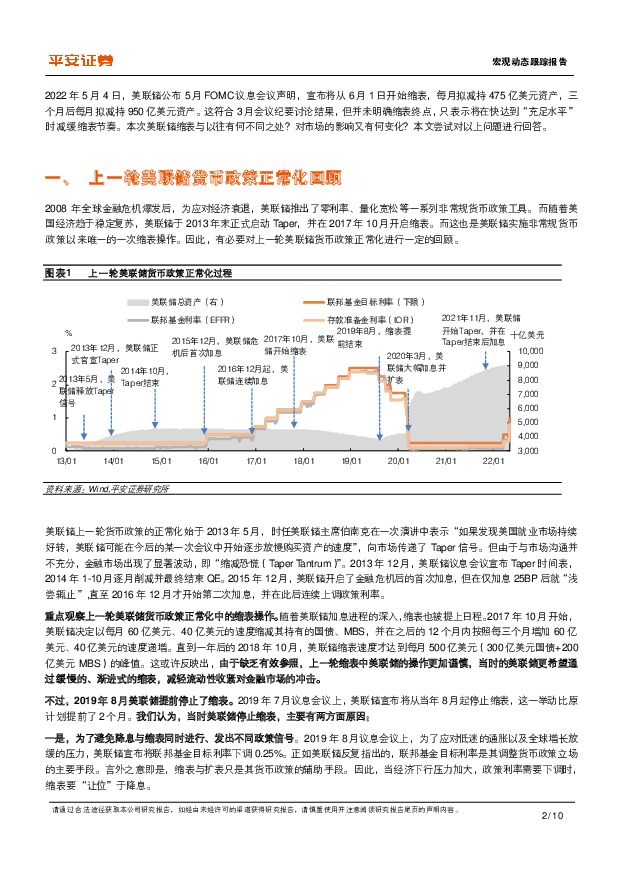

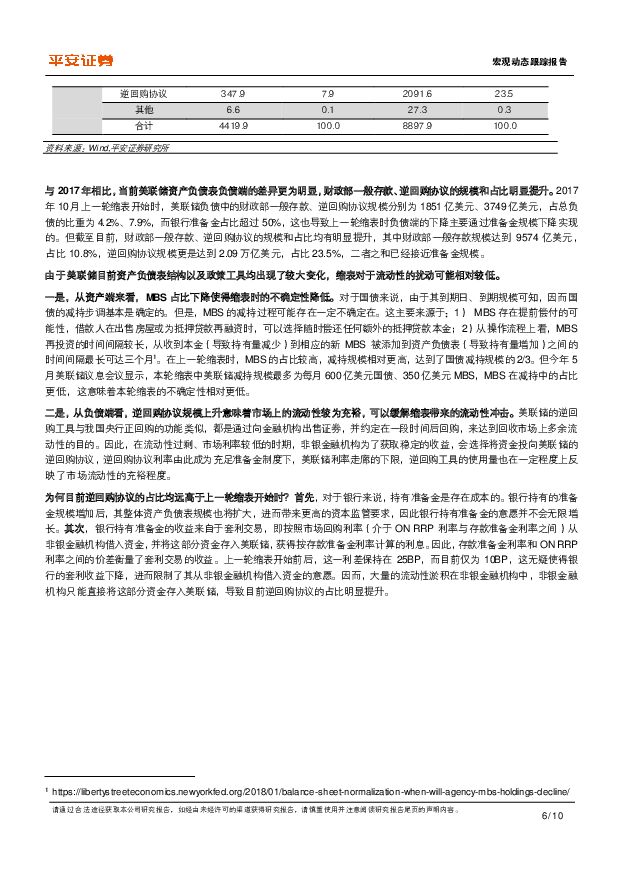

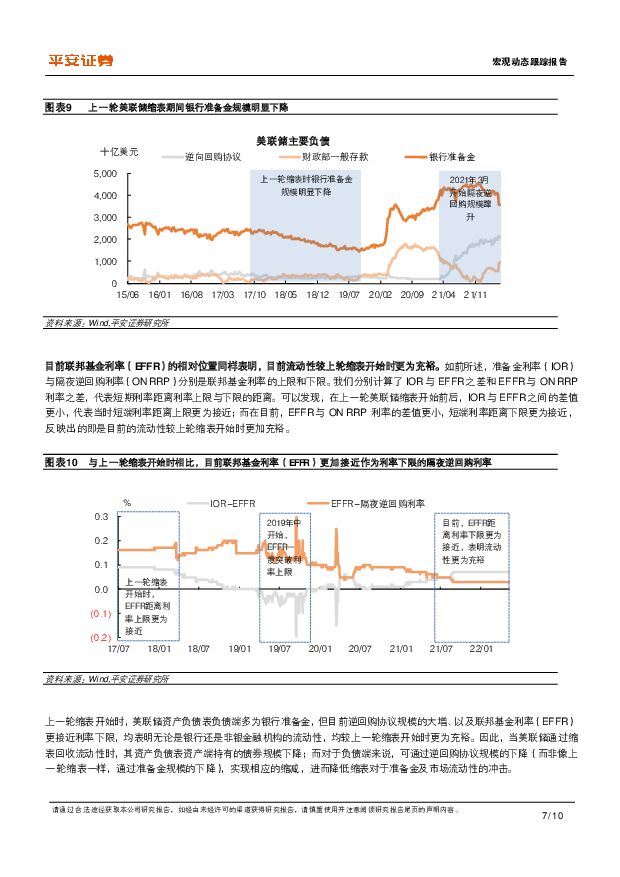

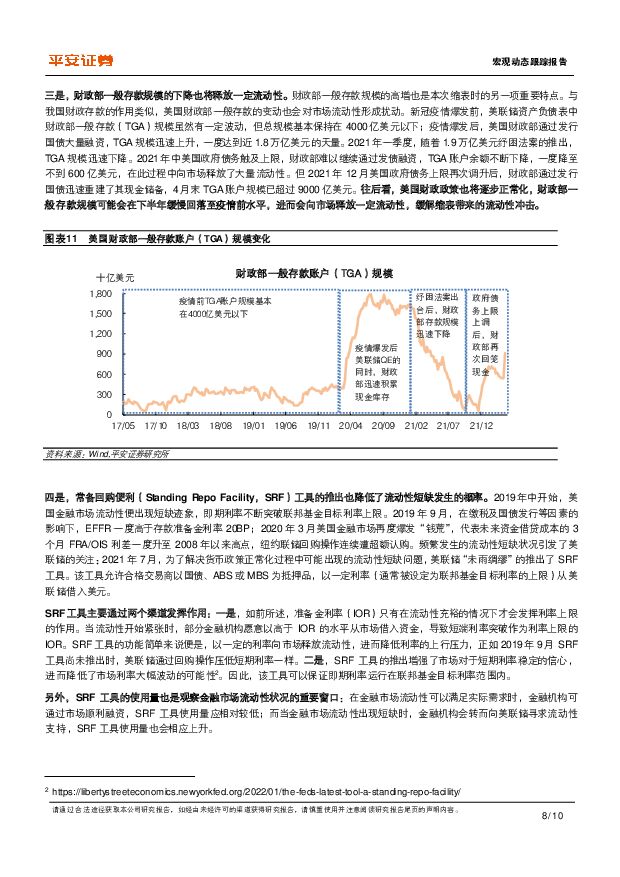

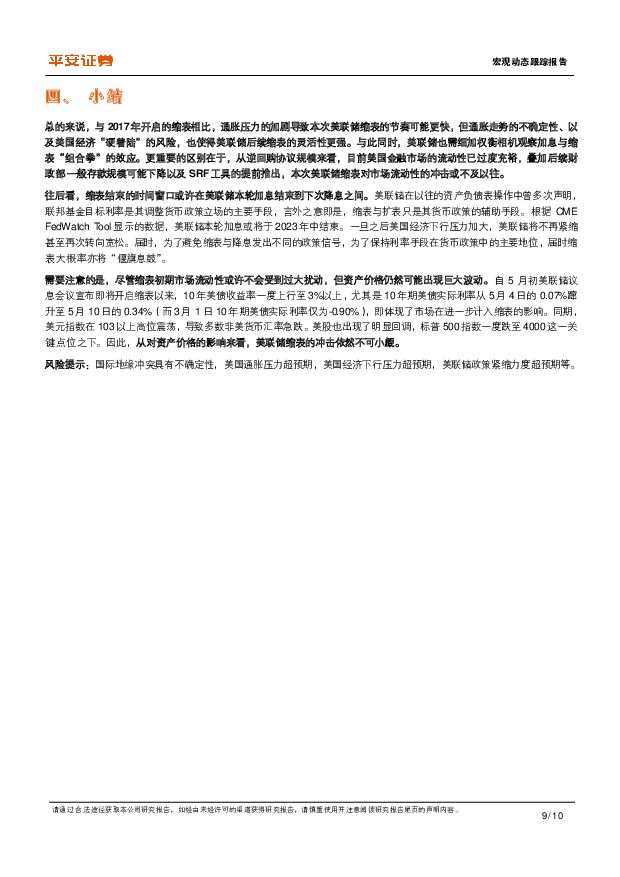

摘要:平安观点:2022年5月4日,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。本次美联储缩表与以往有何不同之处?对市场的影响又有何变化?本文尝试对以上问题进行回答。回顾上一轮美联储的缩表过程,可以发现:1)由于缺乏有效的参照,上一轮缩表中美联储的操作更加谨慎,美联储并不急于大规模缩减其资产负债表,从引导紧缩到缩表步伐都相对缓慢;2)为了避免降息与缩表同时进行发出不同的政策信号,并缓解金融市场流动性短缺的情况,美联储于2019年8月提前停止了缩表,这一举动比原计划提前了2个月。本次美联储缩表时的宏观背景有所不同,尤其是通胀方面。与2017年相比,目前美国的失业率更低,但通胀更高。这决定了本次美联储缩表的目的与以往不同,且节奏相对更快。我们估算,2017年10月至2019年8月这22个月的时间里,美联储资产负债表规模共下降约15.7%。而若按本次美联储的缩表计划,大约在16-17个月后(即2023年10月前后),美联储的资产负债表就将下降同等比例。往后看,本次缩表中美联储或将表现出更大的灵活性。一方面,目前美国就业情况仍较为强劲,若通胀压力加剧,美联储或将加快其缩表步伐,正如2021年12月加速Taper一样;另一方面,考虑到加息与缩表具有一定替代性。若美国通胀压力有所缓和,为了避免经济“硬着陆”,美联储也有可能放慢其缩表步伐。目前美联储资产负债表结构以及政策工具出现了较大变化,尤其是负债端逆回购协议、财政部一般存款的规模和占比明显提升,这使得缩表对于流动性的扰动可能相对较低。一是,从资产端来看,规模变化存在较大不确定性的MBS占比下降,使得缩表的不确定性降低。二是,逆回购协议规模大幅上升、短端利率更接近利率下限,意味着市场流动性比上一轮缩表开始前更为充裕,为缩表的流动性冲击提供了更厚的缓冲垫。三是,随着美国财政政策逐步正常化,财政部一般存款规模可能会在下半年缓慢回落至疫情前水平,进而向市场释放一定流动性,缓解缩表带来的影响。四是,常备回购便利工具的推出可以在一定条件下提供流动性,并稳定市场信心,降低流动性短缺发生的概率。需要注意的是,尽管缩表初期市场流动性或许不会受到过大扰动,但从对资产价格的影响来看,美联储缩表的冲击依然不可小觑。自5月美联储议息会议来,10年美债收益率一度上行至3%以上,尤其实际利率从3月1日的-0.90%回归至5月10日的0.34%,即体现了市场在进一步计入缩表的影响。美债利率的攀升成为美股调整的重要催化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前118积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

3天前120积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

3天前420积分

-

解构黄金:本轮金价为何屡破新高?平安证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共23页中文简体

3天前220积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

3天前520积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

3天前220积分

-

计算机行业:秘塔AI搜索产品访问量现象级提升,安徽出台实施方案培育发展低空经济 平安证券 2024-04-15(11页) 附下载

核心摘要行业要闻及简评:1)秘塔AI搜索产品访问量现象级提升,AI场景应用快速发展。根据权威榜单“A...

716.58 KB共11页中文简体

3天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

附下载")

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

3天前220积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

附下载")

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

3天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡平安证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

687.03 KB共5页中文简体

3天前220积分

-

地产行业周报:住建部明确加大保障房供给,三月居民信贷数据偏弱 平安证券 2024-04-15(19页) 附下载

附下载")

周度观点:本周住建部召开保障性住房建设工作现场会,指出加大保障房建设和供给,不断满足工薪群体刚需;国...

1.54 MB共19页中文简体

3天前520积分

-

地产行业月报:小阳春冷热不均,核心地块项目高热 平安证券 2024-04-15(20页) 附下载

本月观点:整体看,3-4月小阳春楼市推盘成交均不及往年同期,但土拍及项目销售亦不乏“点状高热”,结合...

1.46 MB共20页中文简体

3天前020积分

-

电子行业周报:四月电视面板价格续涨,Q1全球PC出货量恢复至疫前水平 平安证券 2024-04-15(12页) 附下载

核心摘要行业要闻及简评:1)3月TV面板实现了供需两旺态势。需求端,国内品牌已经在为夏季的旺季促销提...

935.38 KB共12页中文简体

3天前220积分

-

新产业 国内销售结构持续优化,海外试剂如期放量 平安证券 2024-04-15(4页) 附下载

新产业(300832)事项:公司发布2023年年报,全年实现营收39.30亿元(yoy+29.0%)...

760.57 KB共4页中文简体

3天前218积分

-

安集科技 全年业绩稳健增长,持续拓展产品线布局 平安证券 2024-04-16(4页) 附下载

附下载")

安集科技(688019)事项:公司公布2023年年报,2023年公司实现营收12.38亿元,同比增长...

737.88 KB共4页中文简体

3天前218积分