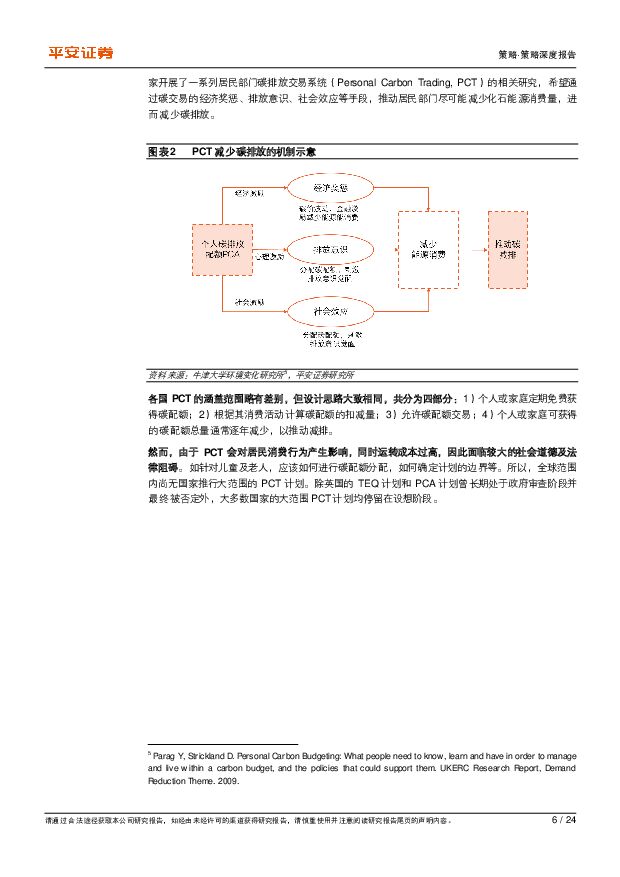

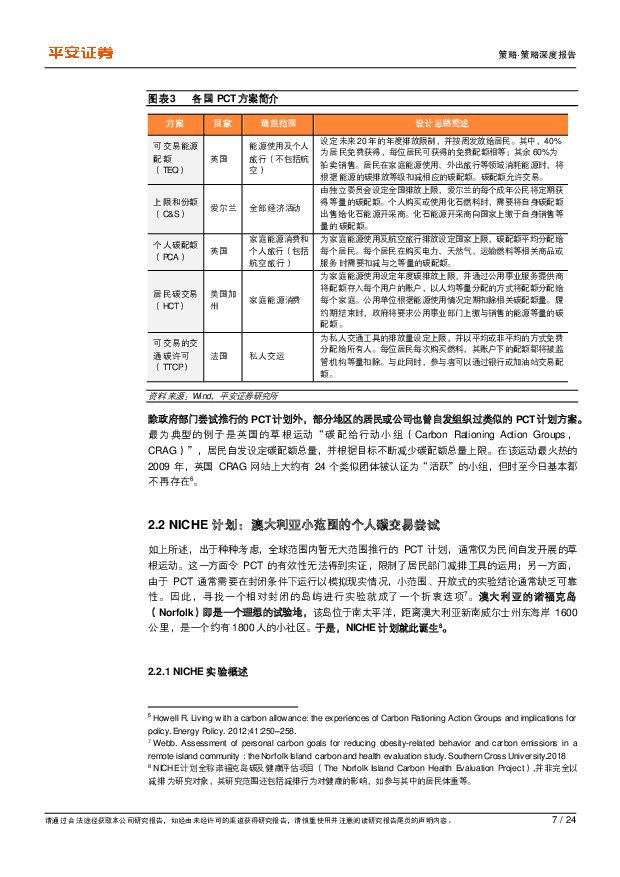

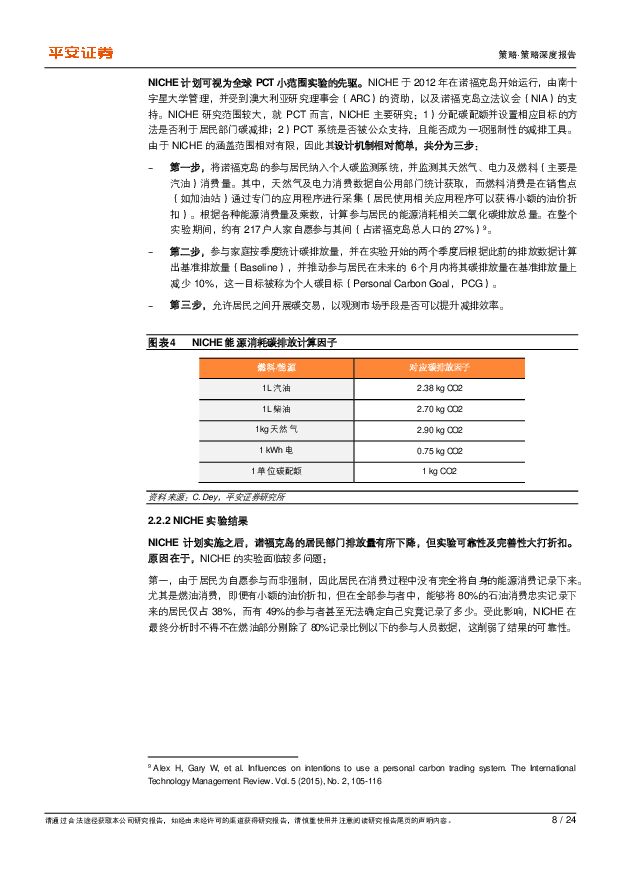

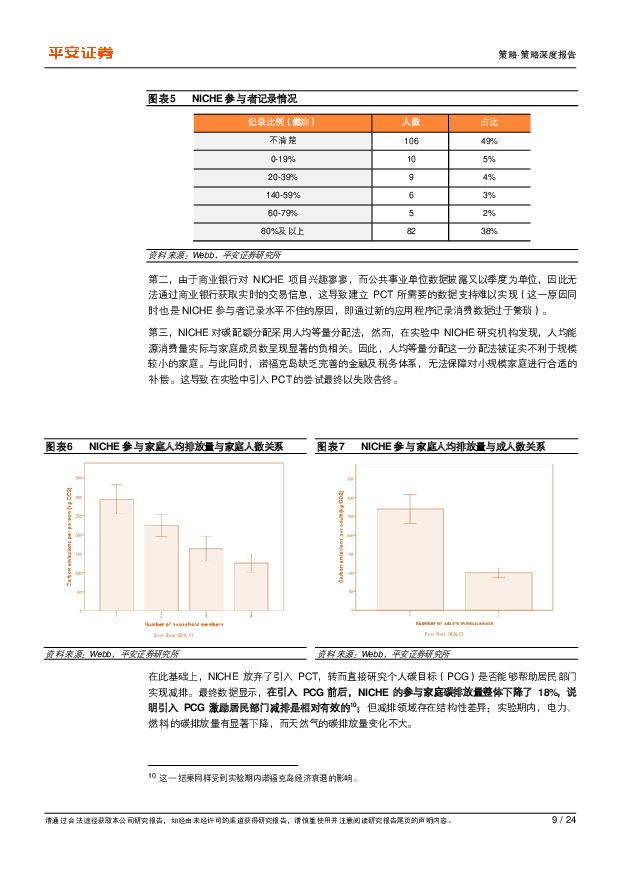

金融“碳”索系列(三):个人碳金融实践:启动节能减排的C端力量平安证券2022-05-18.pdf

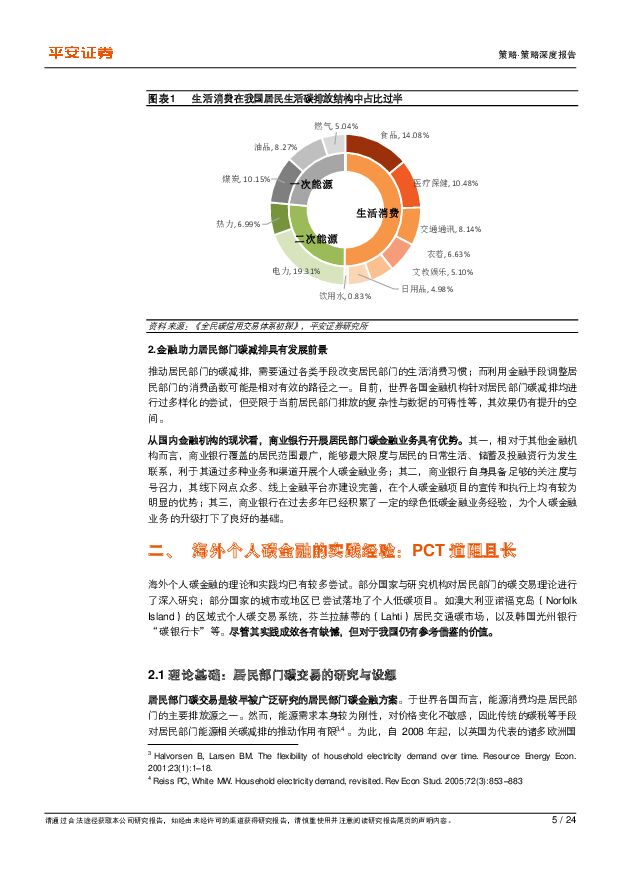

摘要:“双碳”目标确立以来,我国的绿色金融快速发展。其中,绿色贷款、绿色债券、ESG、碳排放权交易等针对企业部门的碳金融实践如火如荼;但针对居民部门这个碳排放量占比过半的群体而言,政策和市场对个人碳金融的关注度仍有待提升。居民部门碳排放量占比高,且涵盖范围庞杂,需要运用金融手段推动碳减排。我国居民部门碳排放量约占全社会的50%,且广泛分布于能源、医疗保健、食品等诸多领域,依靠传统的宣传教育或政策激励难以保障减排效率,需要发展个人碳金融,利用市场手段引导居民消费行为变化。海外的个人碳金融的理论和实践均已有较多尝试。其中:1)居民部门碳交易(PCT)是较早被广泛研究的个人碳金融方案,PCT可以通过经济奖惩、排放意识、社会效应三方面激励减排,但由于统计困难、分配易造成不公等问题,全球范围内暂无大范围实践。2)PCT的小范围实践包括澳大利亚的NICHE及芬兰的CitiCAP等,二者证明PCT的在减排方面具有效果,但要大范围推行,需要更加完善的统计、合理的分配、更佳的宣传等一系列前提。3)部分商业银行通过直接对居民部门进行积分奖励,减少统计需求并绕开配额分配环节,以鼓励居民减排意识及社会习惯养成,同样推动了居民部门的排放量下降。当前,我国尚未尝试PCT建设,主要通过碳普惠型碳金融引导居民部门减排。1)我国个人碳金融参与方包括商业银行、地方政府、互联网公司等主体;2)就碳普惠制而言,我国代表性的尝试包括广州、青岛的碳普惠试点,以及蚂蚁森林、低碳星球等互联网碳普惠平台;3)近年来商业银行陆续推出了基于碳普惠制的“积分兑换”模式的碳信用卡,以及开始探索搭建更为全面的个人碳账户体系,个人碳金融的实践方式愈发丰富。居民部门个人碳金融的发展仍面临着诸多挑战,需要在未来的发展过程中逐步解决:1)PCT的发展面临较多困难,包括数据、分配等;2)居民部门能源消费相对刚性,碳价及能源价格上涨可能对中低收入家庭构成冲击;3)居民部门碳减排需要兼顾居民生活质量,推动消费行为转型相对困难;4)针对碳金融的各类政策仍需进一步明确;5)碳金融相关的各类技术及政策仍需进一步明确;6)推动居民部门减排,首要任务是帮助居民部门理解碳排放的相关背景,这方面我国仍需努力。投资建议:1)随着个人碳金融的发展,个人碳核算需求提升,为相关企业带来较大发展空间;2)商业银行与互联网平台企业有望在个人碳金融的发展过程中受益;3)个人碳金融发展提升信息安全需求,相关服务提供商具有较好前景。风险提示:1)疫情反复,碳减排让位稳增长;2)居民参与意愿不及预期;3)政策限制碳金融发展。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前118积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前218积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1天前215积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1天前215积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

2天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

3天前120积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

3天前420积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

3天前520积分

-

解构黄金:本轮金价为何屡破新高?平安证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共23页中文简体

3天前220积分