家电行业年报及一季报综述:多重压力下行业缓慢复苏东亚前海证券2022-05-17.pdf

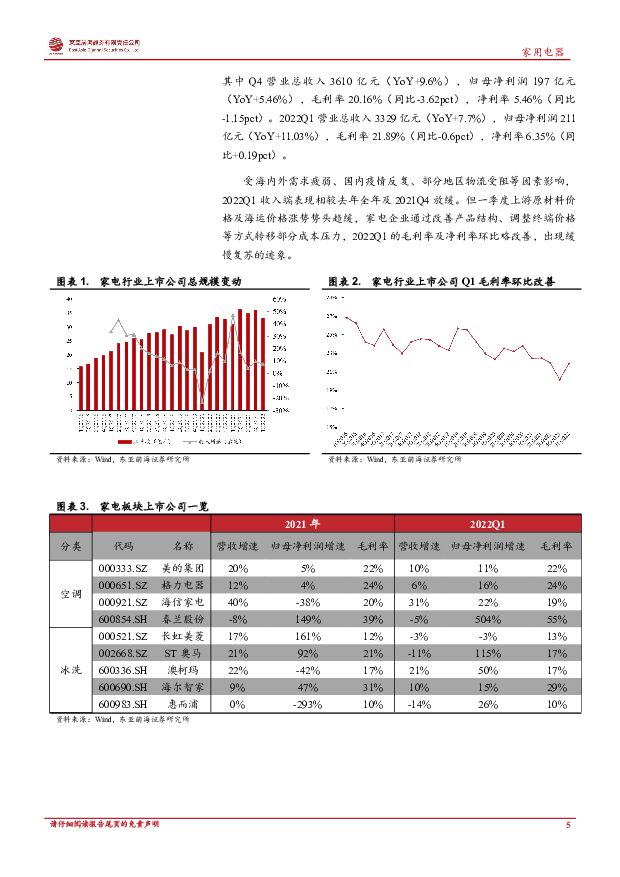

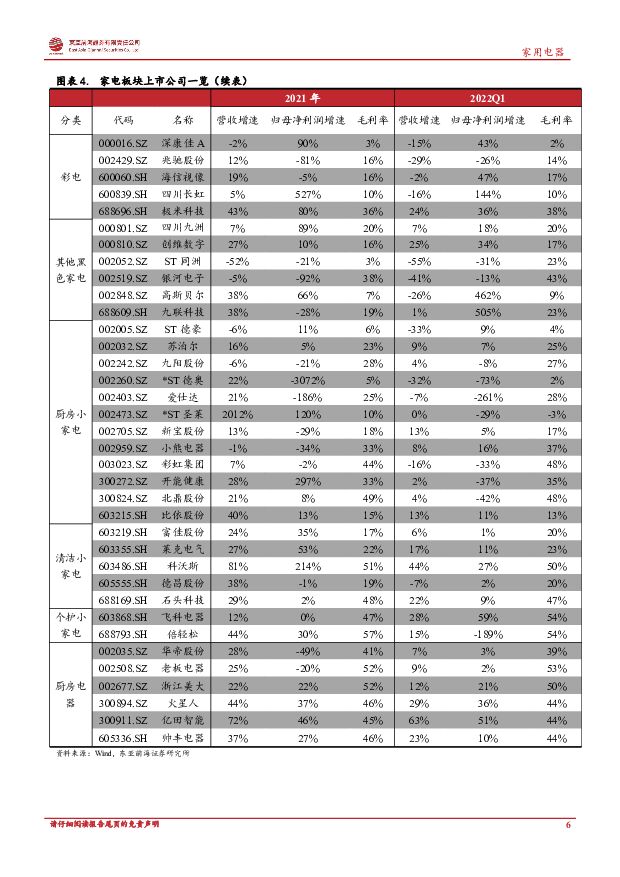

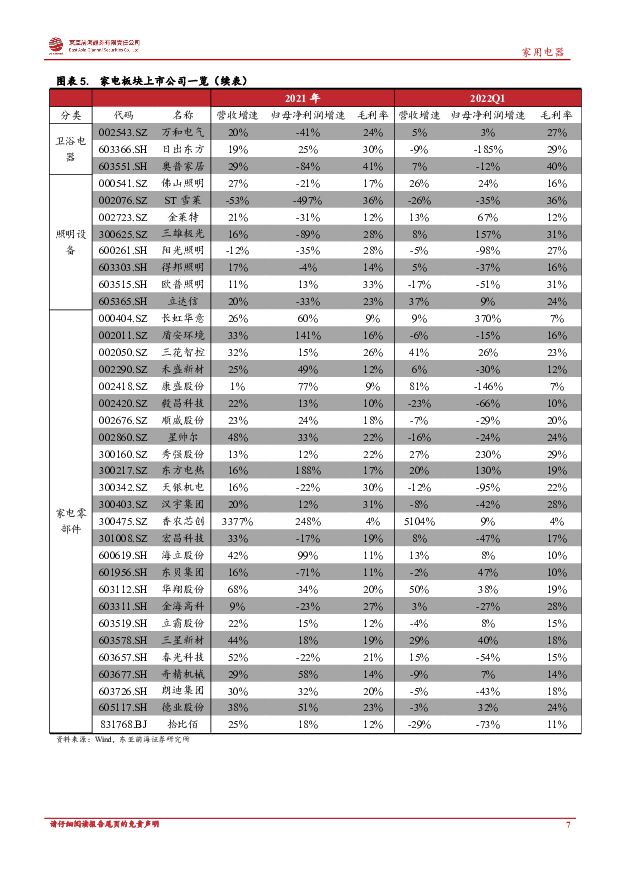

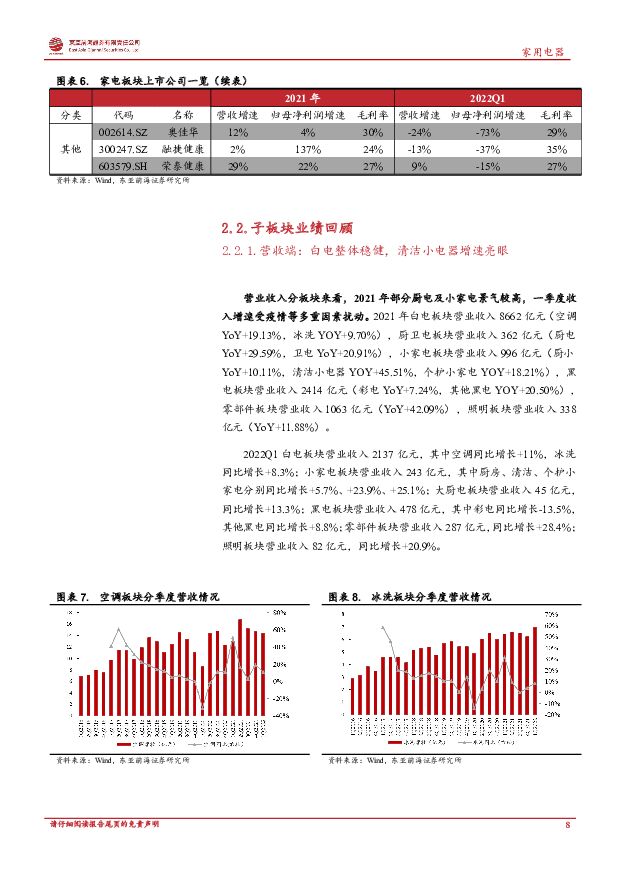

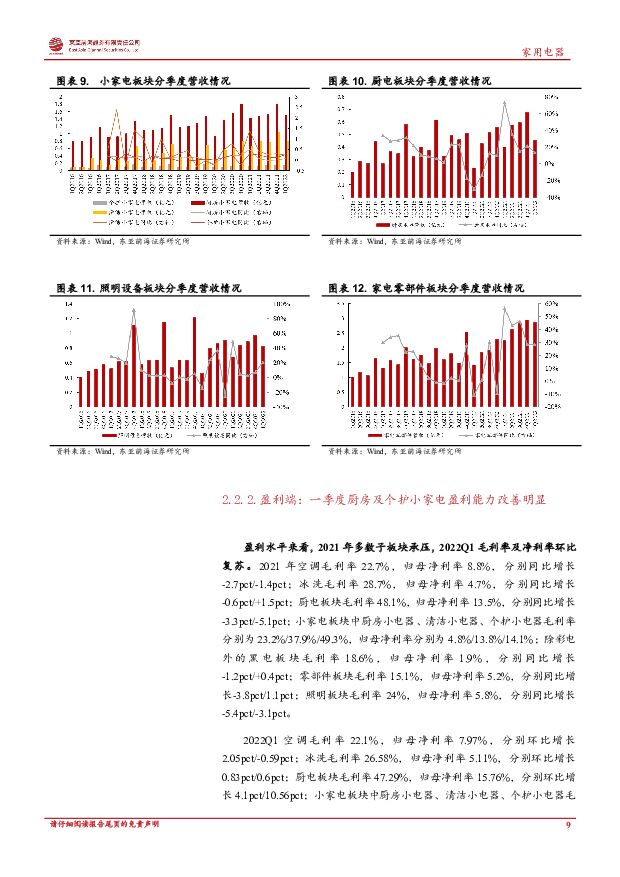

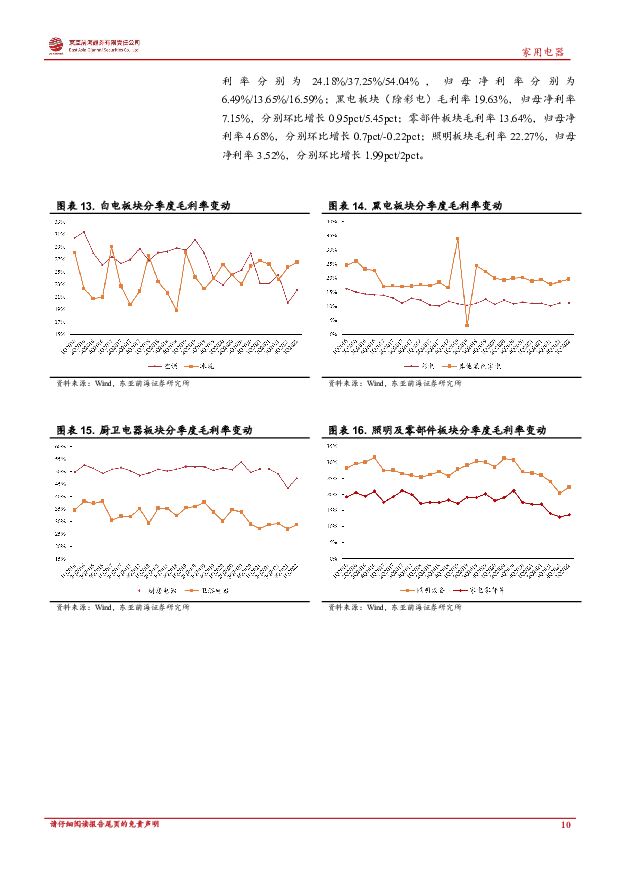

摘要:核心观点2021 年家电板块收入增速及盈利能力承压。 受海外需求疲软、 同比高基数及原材料价格和运费高企的影响, 2021 年家电板块营业总收入1.39 万亿元(YoY+16.60%) , 归母净利润 881 亿元(YoY+9.6%) , 毛利率 22.4%(同比-1.6pct) , 净利率 6.3%(同比-0.4pct) 。2022Q1 家电板块盈利能力呈环比复苏态势。 一季度营业总收入3329 亿元(YoY+7.7%) , 归母净利润 211 亿元(YoY+11.03%) , 毛利率 21.89%(同比-0.6pct) , 净利率 6.35%(同比+0.19pct) 。 受海内外需求疲弱、 国内疫情反复、 部分地区物流受阻等因素影响, 2022Q1 收入端表现相较去年全年及 2021Q4 放缓。 但一季度上游原材料价格及海运价格上涨势头放缓, 家电企业通过改善产品结构、 调整终端价格等方式转移部分成本压力, 2022Q1 的毛利率及净利率环比略改善, 出现缓慢复苏的迹象。白电板块: 一季度盈利能力显复苏, 但压力因素仍在2021 年白电板块中空调/冰洗板块营收 YoY+19.13%/+9.70%, 毛利率 22.7%/28.7% ; 2022Q1 白 电 板 块 中 空 调 / 冰 洗 板 块 营 收YoY+11%/+8.3%,毛利率 22.1%/26.58%。 2021 年白电在需求端疲弱+同期高基数的影响下收入端承压, Q1 盈利能力环比复苏, 但原材料价格高企、疫情反复等影响仍存, 龙头在份额集中的逻辑下更显韧性。厨电板块: 地产拖累明显, 集成灶高投入快扩张2021 年 厨 电 / 卫 电 板 块 营 收 YoY+29.59%/+20.91% , 毛 利 率48.1%/28.0%; 2022Q1 厨电/卫电板块营收 YoY+13.3%/+2.0%,毛利率47.29%/28.56%。 2021 年 H2 以来地产走弱拖累传统烟灶表现, 原材料成本上涨也削弱了企业盈利能力, 高景气的集成灶赛道处于高费用投入的扩张期。小家电板块: 清洁及个护实现高增, 渗透率待进一步提升2021 年厨房/清洁/个护小家电营收 YoY+10.11%/+45.51%/+18.21%,毛利率分别为 23.2%/37.9%/49.3%。 2022Q1 厨房/清洁/个护小家电营收YOY+5.7%/+23.9%/+25.1%,毛利率分别为 24.18%/37.25%/54.04%。 2021年小家电面临需求阶段性透支及行业竞争加剧, 使得去年下半年增长明显承压, 2022 年一季度终端提价缓解部分压力, 个护小家电盈利能力显复苏。投资建议受益于基本面复苏且有明显护城河的的龙头企业, 以及较高景气度的新兴品类家电市场关注度高。 相关标的: 美的集团、 海尔智家、 亿田股份、 老板电器、 火星人等。风险提示房地产政策不及预期; 原材料大幅上涨; 消费需求端不及预期; 汇率波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

海外家电公司年报总结:2023Q4收入、业绩端分化明显,2024年拉美等新兴市场和咖啡机等品类或存结构性机会 太平洋 2024-04-17(35页) 附下载

附下载")

报告摘要回顾2023Q4:海外家电企业收入、业绩表现分化明显,拉美等新兴市场实现逆势提升。1)营收端...

1.4 MB共35页中文简体

8小时前020积分

-

数码家电行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.29 MB共14页中文简体

1天前020积分

-

数码家电行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

782.39 KB共4页中文简体

1天前220积分

-

家电行业2024年一季报前瞻暨4月投资策略:外销高景气、内销回暖,经营质量优化 国信证券 2024-04-15(24页) 附下载

附下载")

核心观点Q1我国家电内销延续修复态势,外销景气度走高。预计家电上市公司Q1经营稳健向上,整体营收延续...

1.14 MB共24页中文简体

1天前220积分

-

家电行业周报:2024Q1萤石网络业绩快增,以旧换新方案发布 太平洋 2024-04-16(15页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块下跌2.40%,2024年初至今家电板块涨幅为9.9...

996.83 KB共15页中文简体

1天前220积分

-

家电行业周报:以旧换新行动方案发布,Q1家电出口景气延续民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1017.73 KB共页中文简体

1天前220积分

-

家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑 国联证券 2024-04-14(13页) 附下载

方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新...

887.42 KB共13页中文简体

1天前220积分

-

家用电器行业专题研究:厨房小家电景气回暖,经营拐点值得关注 国联证券 2024-04-14(8页) 附下载

传统电商销售改善,好于市场悲观预期Q1小家电行业销额同比有望持平,环比23Q4景气改善明显,且3月以...

716.05 KB共8页中文简体

1天前220积分

-

万华化学 2024年3月月报:福建工业园MDI等装置复产,下游家电需求逐渐复苏 国海证券 2024-04-12(36页) 附下载

万华化学(600309)投资要点:化工行业未来的竞争优势在于“工程师红利”,万华化学是国内少有的以技...

10.68 MB共36页中文简体

1天前218积分

-

海信家电白电内外销高增,利润水平大幅提升天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

699.57 KB共页中文简体

1天前018积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

1天前018积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

1天前018积分

-

家电行业周报:2023年海信家电、长虹美菱业绩增速亮眼,石头科技发布G20S等多款新品 太平洋 2024-04-09(18页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨2.10%,2024年初至今家电板块涨幅为10....

1.02 MB共18页中文简体

1周前520积分

-

海信家电 国内外业务稳健增长,盈利能力持续提升 西南证券 2024-04-09(6页) 附下载

附下载")

海信家电(000921)投资要点事件:公司发布2023年年报,2023年公司实现营收856亿元,同比...

1.09 MB共6页中文简体

1周前418积分

-

海信家电 海信家电:2023Q4营收业绩快增,三电公司客户端获新拓展 太平洋 2024-04-09(5页) 附下载

附下载")

海信家电(000921)事件:2024年3月29日,海信家电发布2023年年报。2023年公司实现营...

516.87 KB共5页中文简体

1周前218积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

1周前018积分

-

信达家电·热点追踪:家电回收拆解补贴细则:空调、冰箱获得最大金额 信达证券 2024-04-07(13页) 附下载

附下载")

本期内容提要:财政部发布《废弃电器电子产品处理专项资金管理办法(征求意见稿)》。征求意见稿中提出暂继...

849.58 KB共13页中文简体

1周前58220积分

-

家电Q1前瞻:业绩有望稳健增长 国投证券 2024-04-05(56页) 附下载

附下载")

家电行业首席分析师李奕臻:根据产业在线数据,空冰洗2024M1-2内销量分别增长16%/6%/-1%...

1.65 MB共56页中文简体

1周前99520积分

-

海信家电 公司信息更新报告:分红比例维持近一半,看好盈利能力继续提升 开源证券 2024-04-03(13页) 附下载

附下载")

海信家电(000921)分红比例维持近一半,看好盈利能力继续提升,维持“买入”评级2023年公司实现...

1.54 MB共13页中文简体

1周前12318积分

-

海信家电 2023年年报点评:期待利润持续改善的2024 中泰证券 2024-04-03(3页) 附下载

附下载")

海信家电(000921)投资要点公司发布23年年报及派息方案:23全年:收入856亿(+15%),归...

462.8 KB共3页中文简体

1周前98918积分