银行周度跟踪:地方债发力;高炉与织机开工率环比有改善中泰证券2022-05-17.pdf

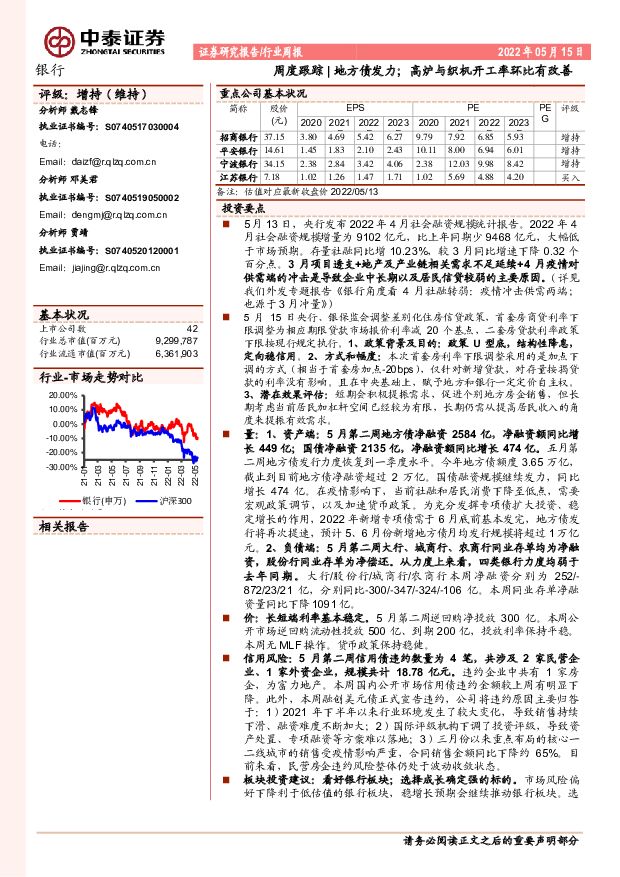

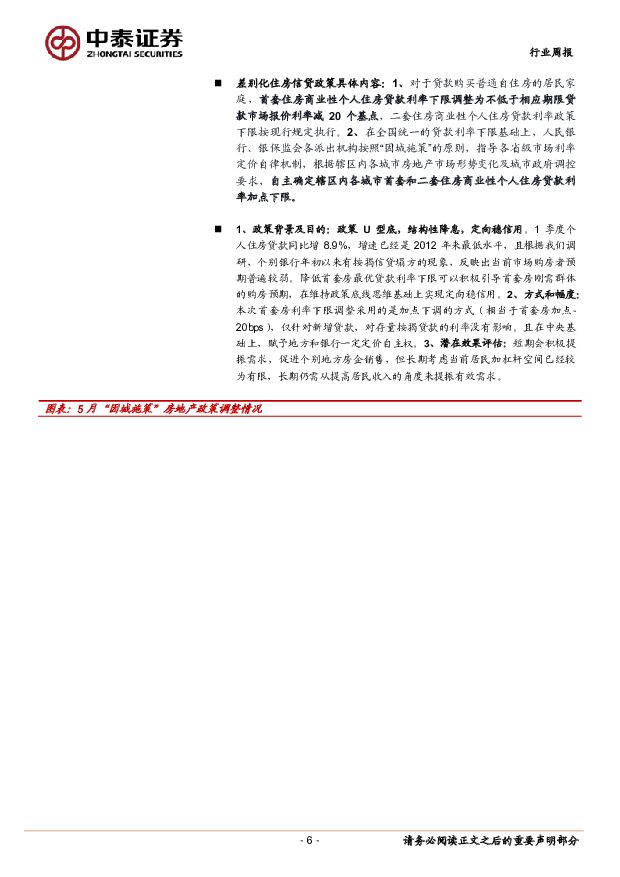

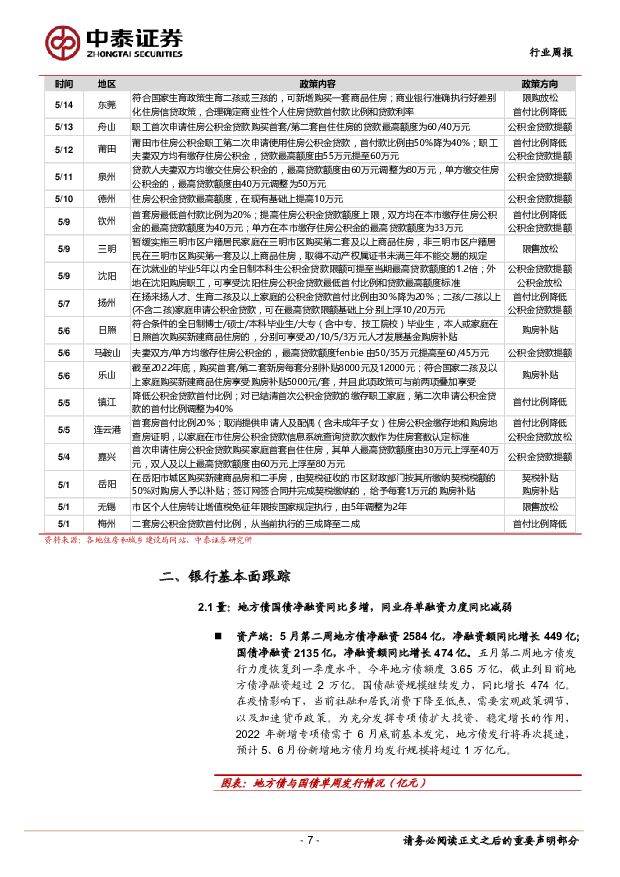

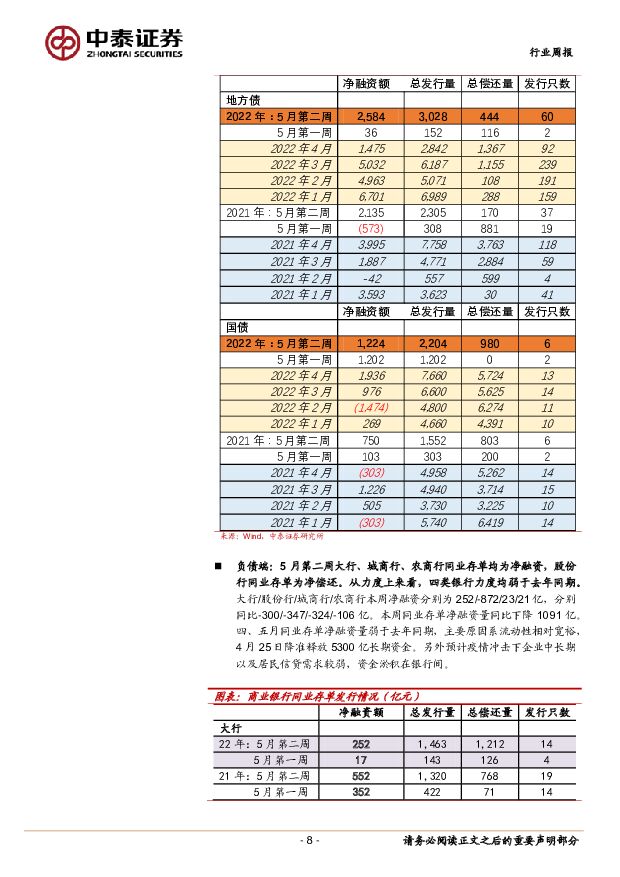

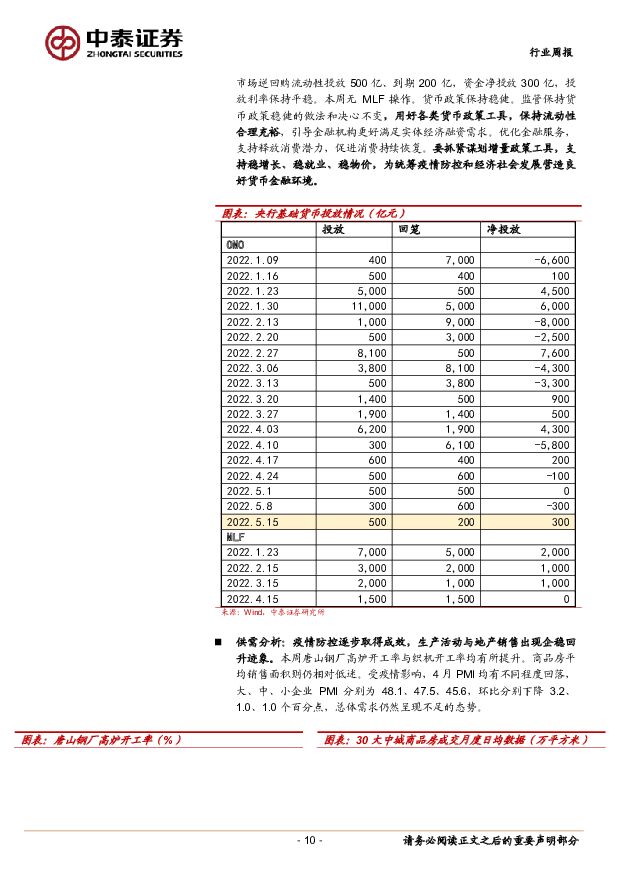

摘要:5 月 13 日,央行发布 2022 年 4 月社会融资规模统计报告。 2022 年 4月社会融资规模增量为 9102 亿元,比上年同期少 9468 亿元, 大幅低于市场预期。 存量社融同比增 10.23%,较 3 月同比增速下降 0.32 个百分点。 3 月项目透支+地产及产业链相关需求不足延续+4 月疫情对供需端的冲击是导致企业中长期以及居民信贷较弱的主要原因。(详见我们外发专题报告《银行角度看 4 月社融转弱:疫情冲击供需两端;也源于 3 月冲量》)5 月 15 日央行、银保监会调整差别化住房信贷政策,首套房商贷利率下限调整为相应期限贷款市场报价利率减 20 个基点,二套房贷款利率政策下限按现行规定执行。 1、 政策背景及目的:政策 U 型底,结构性降息,定向稳信用。 2、方式和幅度: 本次首套房利率下限调整采用的是加点下调的方式(相当于首套房加点-20bps),仅针对新增贷款,对存量按揭贷款的利率没有影响。 且在中央基础上,赋予地方和银行一定定价自主权。3、潜在效果评估: 短期会积极提振需求,促进个别地方房企销售,但长期考虑当前居民加杠杆空间已经较为有限,长期仍需从提高居民收入的角度来提振有效需求。量: 1、 资产端: 5 月第二周地方债净融资 2584 亿,净融资额同比增长 449 亿;国债净融资 2135 亿,净融资额同比增长 474 亿。 五月第二周地方债发行力度恢复到一季度水平。 今年地方债额度 3.65 万亿,截止到目前地方债净融资超过 2 万亿。 国债融资规模继续发力,同比增长 474 亿。 在疫情影响下,当前社融和居民消费下降至低点,需要宏观政策调节, 以及加速货币政策。为充分发挥专项债扩大投资、稳定增长的作用, 2022 年新增专项债需于 6 月底前基本发完,地方债发行将再次提速,预计 5、 6 月份新增地方债月均发行规模将超过 1 万亿元。 2、 负债端: 5 月第二周大行、城商行、农商行同业存单均为净融资,股份行同业存单为净偿还。从力度上来看,四类银行力度均弱于去年同期。 大行/股份行/城商行/农商行本周净融资分别为 252/-872/23/21 亿,分别同比-300/-347/-324/-106 亿。本周同业存单净融资量同比下降 1091 亿。价: 长短端利率基本稳定。 5 月第二周逆回购净投放 300 亿。 本周公开市场逆回购流动性投放 500 亿、到期 200 亿,投放利率保持平稳。本周无 MLF 操作。货币政策保持稳健。信用风险: 5 月第二周信用债违约数量为 4 笔,共涉及 2 家民营企业、 1 家外资企业,规模共计 18.78 亿元。 违约企业中共有 1 家房企,为富力地产。本周国内公开市场信用债违约金额较上周有明显下降。此外,本周融创美元债正式宣告违约,公司将违约原因主要归咎于: 1) 2021 年下半年以来行业环境发生了较大变化,导致销售持续下滑、融资难度不断加大; 2)国际评级机构下调了投资评级,导致资产处置、专项融资等方案难以落地; 3)三月份以来重点布局的核心一二线城市的销售受疫情影响严重,合同销售金额同比下降约 65%。目前来看,民营房企违约风险整体仍处于波动收敛状态。板块投资建议: 看好银行板块;选择成长确定强的标的。 市场风险偏好下降利于低估值的银行板块, 稳增长预期会继续推动银行板块。选股要选资产端强、资产质量扎实的银行(需求下降;经济面临压力)。我们重点推荐的是行业和区域布局较好的城农商行板块, 考虑到估值因素,建议近期关注江苏、南京和苏州。风险提示事件: 经济下滑超预期。疫情影响超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

1天前120积分

-

交运行业周报:五一热度持续攀升,供需两旺有望再现 中泰证券 2024-04-21(38页) 附下载

附下载")

投资要点n投资建议:一、航空机场:五一热度持续攀升,供需两旺有望再现。根据航班管家预测,2024年五...

3.15 MB共38页中文简体

1天前220积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

1天前220积分

-

煤炭行业周报:基建开工或将加速,煤价有望震荡走高 中泰证券 2024-04-21(26页) 附下载

附下载")

投资要点投资建议:基建开工或将加速,煤价有望震荡走高。本周炼焦煤、动力煤价格均迎来止跌上行的反弹趋势...

1.68 MB共26页中文简体

1天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

1天前220积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

1天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

1天前220积分

-

房地产行业点评:销售环比回暖,基本面仍旧弱势 中泰证券 2024-04-19(9页) 附下载

附下载")

投资要点事件:国家统计局公布数据显示,2024年1-3月,商品房销售面积22668万平方米,同比-1...

1.29 MB共9页中文简体

1天前020积分

-

非银行金融行业研究:公募交易费用管理新规落地,券结基金业务和研究实力将成取胜之匙 国金证券 2024-04-21(6页) 附下载

附下载")

事件4月19日,公募交易费用管理新规正式落地,要求机构于2024年7月1日前完成首次股票交易佣金费率...

722.3 KB共6页中文简体

1天前420积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

1天前220积分

-

长电科技 长电科技:23年景气低迷业绩承压,内生+外延把握24年增长机遇 中泰证券 2024-04-19(4页) 附下载

长电科技(600584)投资要点事件概述:公司发布2023年报【2023】营收296.61亿元,同减...

670.27 KB共4页中文简体

1天前118积分

-

宇邦新材 宇邦新材2023年报及2024年一季报点评:把握技术趋势,看好产品结构改善 中泰证券 2024-04-19(3页) 附下载

宇邦新材(301266)投资要点公司业绩高速增长。公司发布2023年报及2024年一季报,2023年...

601.75 KB共3页中文简体

1天前218积分

-

伊之密 逆周期实现业绩持续高增,盈利能力提升 中泰证券 2024-04-21(4页) 附下载

附下载")

伊之密(300415)投资要点事件:公司发布2023年年报及2024年一季报,其中,2023年实现营...

483.06 KB共4页中文简体

1天前418积分

-

西部超导 下游需求波动影响盈利能力,看好公司长期投资价值 中泰证券 2024-04-19(4页) 附下载

西部超导(688122)投资要点事件:2024年3月30日,公司发布2023年年度报告。2023年报...

693 KB共4页中文简体

1天前318积分

-

四方光电 2023Q4收入环比大增,汽车业务获批量订单 中泰证券 2024-04-21(4页) 附下载

四方光电(688665)投资要点事件:公司发布2023年报,2023年,公司实现营业收入6.92亿元...

629.46 KB共4页中文简体

1天前218积分

-

山东出版 山东出版:分红大超预期,创新业务有望加速落地 中泰证券 2024-04-19(8页) 附下载

附下载")

山东出版(601019)投资要点事件:山东出版发布2023年年报,公司2023年营业总收入121.5...

964.79 KB共8页中文简体

1天前218积分

-

平安银行 平安银行2024年一季报点评:结构调整进行时 国投证券 2024-04-21(12页) 附下载

附下载")

平安银行(000001)事件:平安银行公布2024年一季报,营收增速为-14.03%(2023年为-...

1.25 MB共12页中文简体

1天前218积分

-

山东高速 经营业绩稳增符合预期,分红兑现配置价值仍强 中泰证券 2024-04-21(4页) 附下载

附下载")

山东高速(600350)投资要点山东高速于2024年4月18日发布2023年度报告:2023年全年,...

584.34 KB共4页中文简体

1天前418积分

-

陕鼓动力 2023Q4业绩高增,下游分布进一步均衡 中泰证券 2024-04-19(5页) 附下载

陕鼓动力(601369)投资要点事件:公司发布2023年年报,实现营收101.43亿元,同比-5.7...

405.86 KB共5页中文简体

1天前218积分

-

平安银行 2024年一季报点评:主动调整结构,扩张节奏放缓 民生证券 2024-04-20(6页) 附下载

平安银行(000001)事件:4月19日,平安银行发布24Q1财报。24Q1实现营收387.7亿元,...

804.59 KB共6页中文简体

1天前218积分