医药生物行业周报:国产新冠药物加速推进,积极把握产业链机会中泰证券2022-05-17.pdf

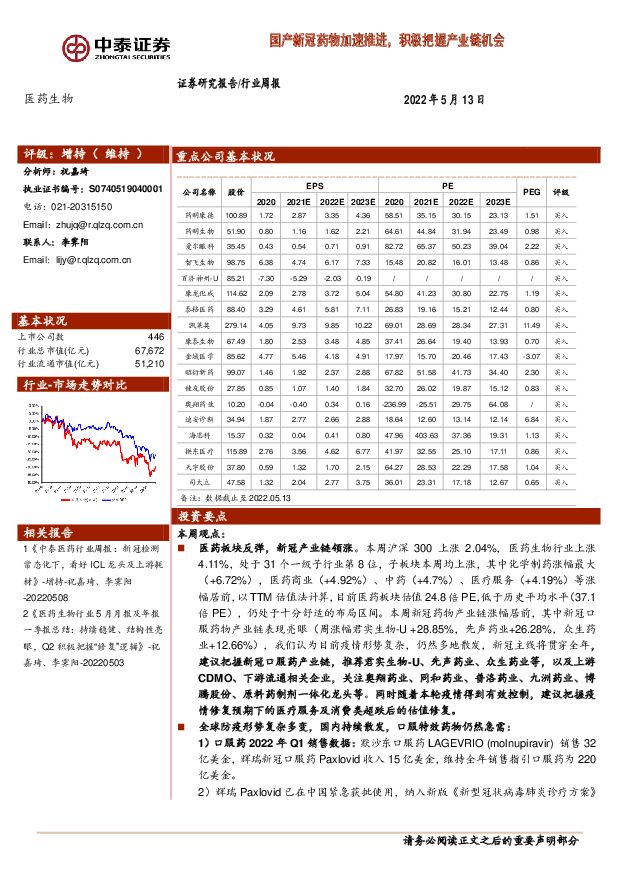

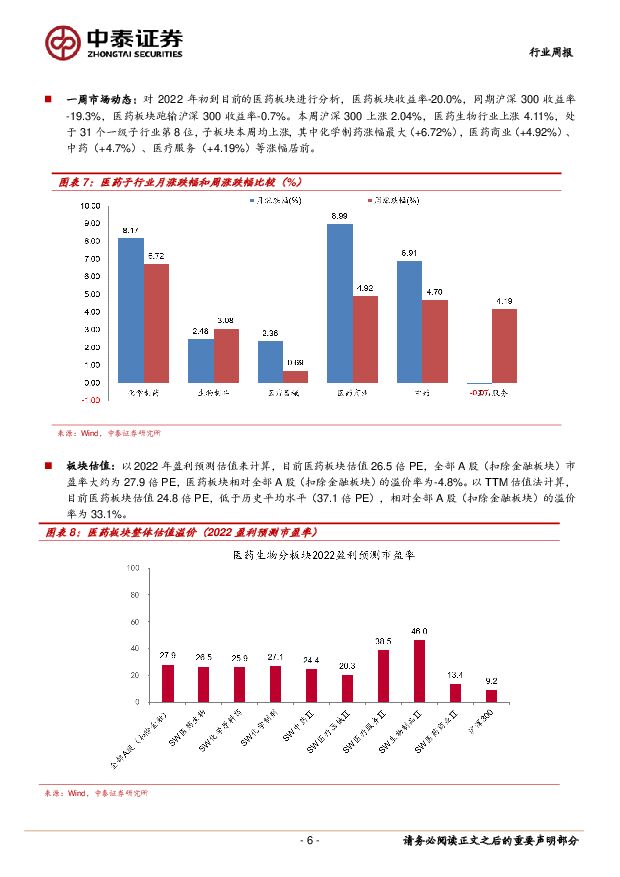

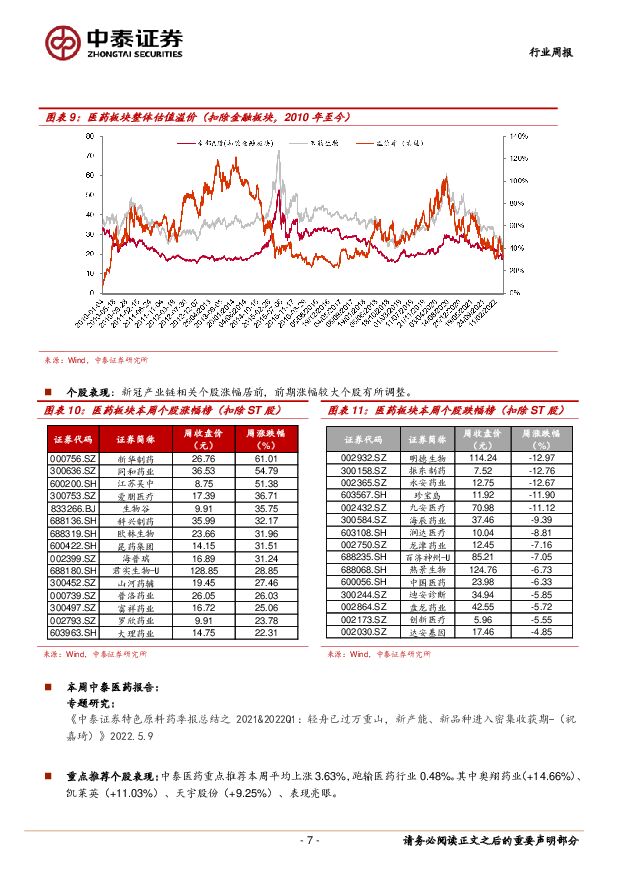

摘要:本周观点:医药板块反弹,新冠产业链领涨。本周沪深300上涨2.04%,医药生物行业上涨4.11%,处于31个一级子行业第8位,子板块本周均上涨,其中化学制药涨幅最大(+6.72%),医药商业(+4.92%)、中药(+4.7%)、医疗服务(+4.19%)等涨幅居前,以TTM估值法计算,目前医药板块估值24.8倍PE,低于历史平均水平(37.1倍PE),仍处于十分舒适的布局区间。本周新冠药物产业链涨幅居前,其中新冠口服药物产业链表现亮眼(周涨幅君实生物-U+28.85%,先声药业+26.28%,众生药业+12.66%),我们认为目前疫情形势复杂,仍然多地散发,新冠主线将贯穿全年,建议把握新冠口服药产业链,推荐君实生物-U、先声药业、众生药业等,以及上游CDMO、下游流通相关企业,关注奥翔药业、同和药业、普洛药业、九洲药业、博腾股份、原料药制剂一体化龙头等。同时随着本轮疫情得到有效控制,建议把握疫情修复预期下的医疗服务及消费类超跌后的估值修复。全球防疫形势复杂多变,国内持续散发,口服特效药物仍然急需:1)口服药2022年Q1销售数据:默沙东口服药LAGEVRIO(molnupiravir)销售32亿美金,辉瑞新冠口服药Paxlovid收入15亿美金,维持全年销售指引口服药为220亿美金。2)辉瑞Paxlovid已在中国紧急获批使用,纳入新版《新型冠状病毒肺炎诊疗方案》并进入医保,价格为2300元/盒;3)国产方面,君实生物新冠口服药VV116开展一项针对中重度的全球III期临床和两项针对轻中度的III期研究,包括四月份开展的辉瑞Paxlovid头对头的临床III期,目前在上海展开临床入组工作,预计将加快临床开发速度,有望于上半年得到初步数据并申报上市;5月10日,乌兹别克斯坦召开新闻发布会公布Renmindevir(VV116)价格为185美元,约合1243元人民币。4)真实生物相继申请Ⅱ类、Ⅲ类会议的沟通交流;前沿生物3CL蛋白酶抑制剂FB2001(注射剂)开展II/III期关键临床;先声药业3CL口服抑制剂处于临床I期阶段,众生药业3CL口服抑制剂RAY1216片于本周获批临床,是国产第二款进入临床的3CL口服药;重点推荐个股表现:5月重点推荐:药明康德、药明生物、爱尔眼科、智飞生物、百济神州、康龙化成、泰格医药、凯莱英、康泰生物、金域医学、昭衍新药、健友股份、奥翔药业、迪安诊断、海思科、拱东医疗、天宇股份、司太立、奥锐特。本周平均上涨3.63%,跑输医药行业0.48%。其中奥翔药业(+14.66%)、凯莱英(+11.03%)、天宇股份(+9.25%)、表现亮眼。一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-20.0%,同期沪深300收益率-19.3%,医药板块跑输沪深300收益率-0.7%。本周沪深300上涨2.04%,医药生物行业上涨4.11%,处于31个一级子行业第8位,子板块本周均上涨,其中化学制药涨幅最大(+6.72%),医药商业(+4.92%)、中药(+4.7%)、医疗服务(+4.19%)等涨幅居前。以2022年盈利预测估值来计算,目前医药板块估值26.5倍PE,全部A股(扣除金融板块)市盈率大约为27.9倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-4.8%。以TTM估值法计算,目前医药板块估值24.8倍PE,低于历史平均水平(37.1倍PE),相对全部A股(扣除金融板块)的溢价率为33.1%。风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

8小时前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

8小时前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

8小时前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

8小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

8小时前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

8小时前220积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

8小时前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

8小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

8小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

8小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

8小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

8小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

8小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

8小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

8小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

8小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

8小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

8小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

8小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

8小时前018积分