医药生物专题研究报告:疫苗板块2021+2022Q1总结-新冠挤兑低点已过,局部疫情扰动不改主逻辑通畅中泰证券2022-05-17.pdf

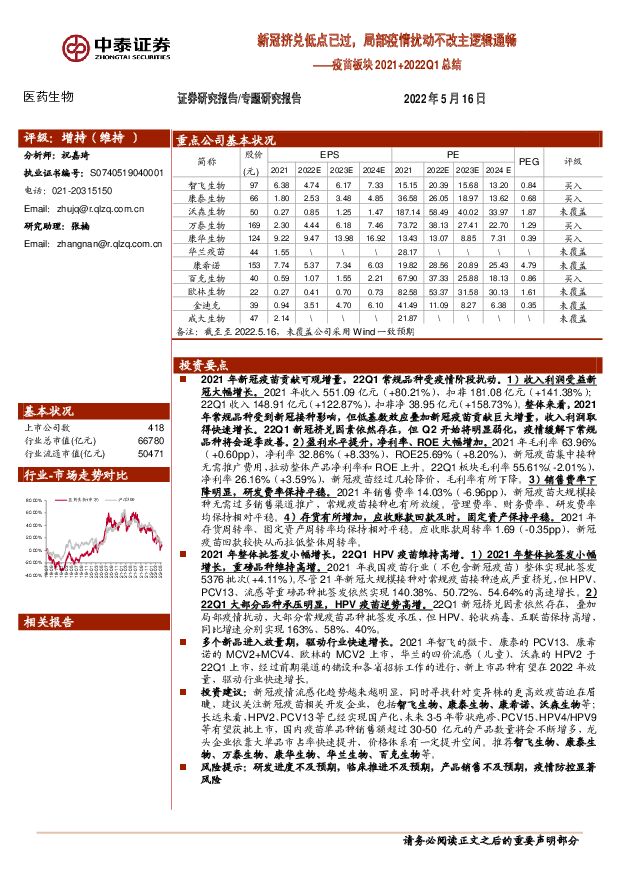

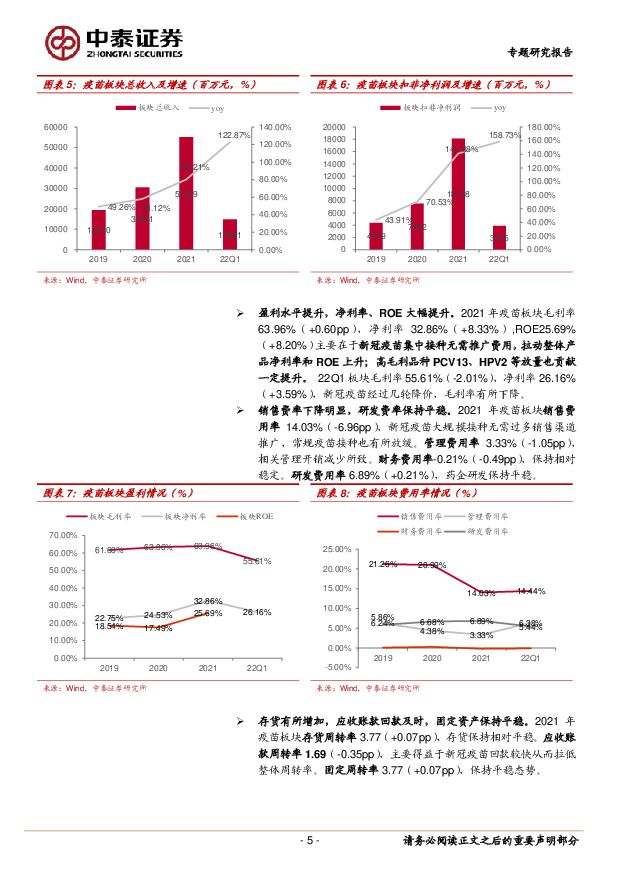

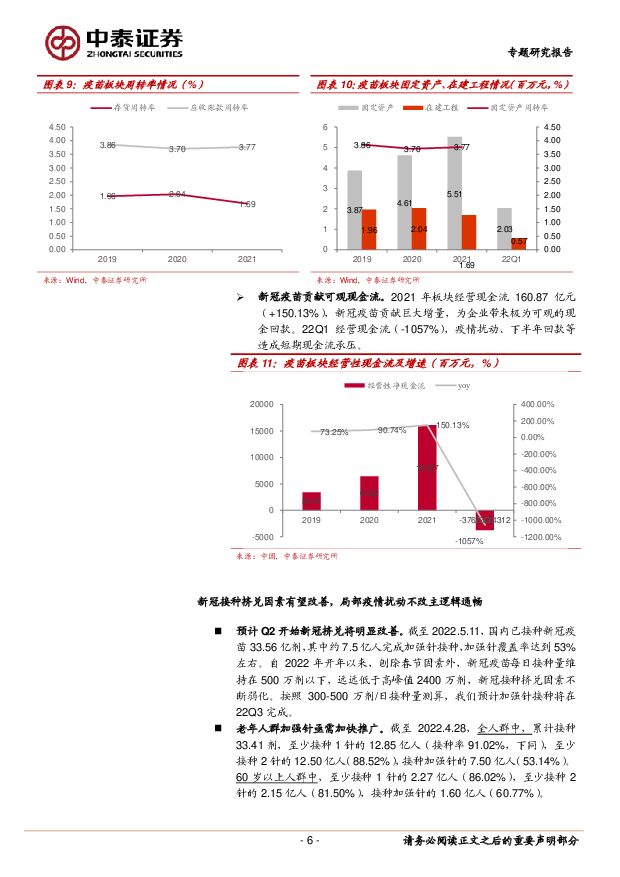

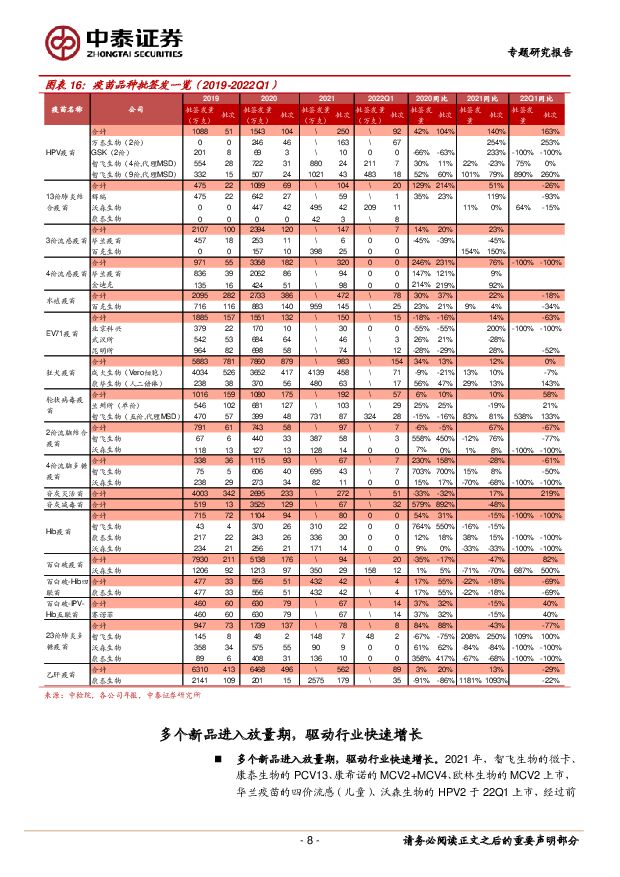

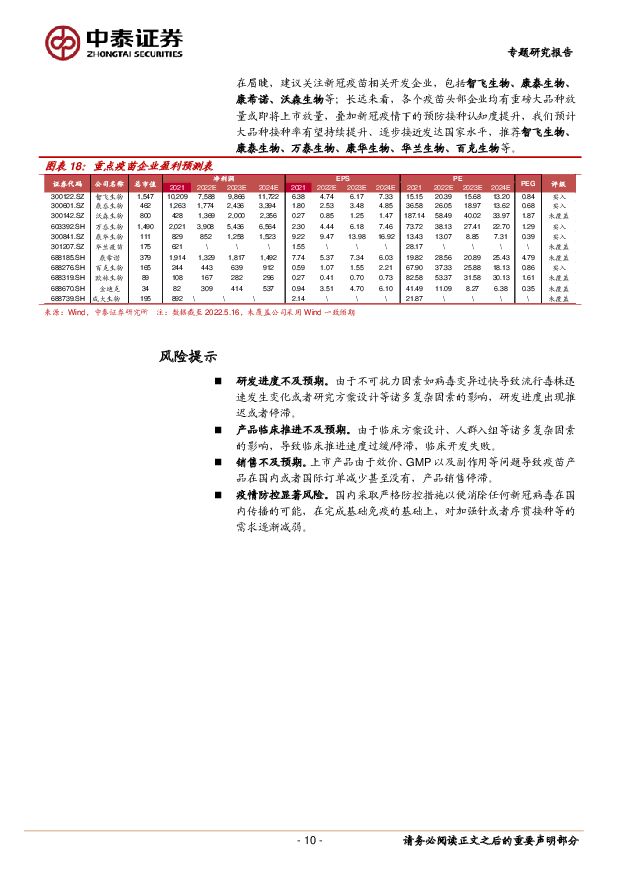

摘要:2021年新冠疫苗贡献可观增量,22Q1常规品种受疫情阶段扰动。1)收入利润受益新冠大幅增长。2021年收入551.09亿元(+80.21%),扣非181.08亿元(+141.38%);22Q1收入148.91亿元(+122.87%),扣非净38.95亿元(+158.73%)。整体来看,2021年常规品种受到新冠接种影响,但低基数效应叠加新冠疫苗贡献巨大增量,收入利润取得快速增长。22Q1新冠挤兑因素依然存在,但Q2开始将明显弱化,疫情缓解下常规品种将会逐季改善。2)盈利水平提升,净利率、ROE大幅增加。2021年毛利率63.96%(+0.60pp),净利率32.86%(+8.33%),ROE25.69%(+8.20%),新冠疫苗集中接种无需推广费用,拉动整体产品净利率和ROE上升。22Q1板块毛利率55.61%(-2.01%),净利率26.16%(+3.59%),新冠疫苗经过几轮降价,毛利率有所下降。3)销售费率下降明显,研发费率保持平稳。2021年销售费率14.03%(-6.96pp),新冠疫苗大规模接种无需过多销售渠道推广,常规疫苗接种也有所放缓。管理费率、财务费率、研发费率均保持相对平稳。4)存货有所增加,应收账款回款及时,固定资产保持平稳。2021年存货周转率、固定资产周转率均保持相对平稳。应收账款周转率1.69(-0.35pp),新冠疫苗回款较快从而拉低整体周转率。2021年整体批签发小幅增长,22Q1HPV疫苗维持高增。1)2021年整体批签发小幅增长,重磅品种维持高增。2021年我国疫苗行业(不包含新冠疫苗)整体实现批签发5376批次(+4.11%)。尽管21年新冠大规模接种对常规疫苗接种造成严重挤兑,但HPV、PCV13、流感等重磅品种批签发依然实现140.38%、50.72%、54.64%的高速增长。2)22Q1大部分品种承压明显,HPV疫苗逆势高增。22Q1新冠挤兑因素依然存在,叠加局部疫情扰动,大部分常规疫苗品种批签发承压,但HPV、轮状病毒、五联苗保持高增,同比增速分别实现163%、58%、40%。多个新品进入放量期,驱动行业快速增长。2021年智飞的微卡、康泰的PCV13、康希诺的MCV2+MCV4、欧林的MCV2上市,华兰的四价流感(儿童)、沃森的HPV2于22Q1上市,经过前期渠道的铺设和各省招标工作的进行,新上市品种有望在2022年放量,驱动行业快速增长。投资建议:新冠疫情流感化趋势越来越明显,同时寻找针对变异株的更高效疫苗迫在眉睫,建议关注新冠疫苗相关开发企业,包括智飞生物、康泰生物、康希诺、沃森生物等;长远来看,HPV2、PCV13等已经实现国产化,未来3-5年带状疱疹、PCV15、HPV4/HPV9等有望获批上市,国内疫苗单品种销售额超过30-50亿元的产品数量将会不断增多,龙头企业依靠大单品市占率快速提升,价格体系有一定提升空间。推荐智飞生物、康泰生物、万泰生物、康华生物、华兰生物、百克生物等。风险提示:研发进度不及预期,临床推进不及预期,产品销售不及预期,疫情防控显著风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:系统性红斑狼疮蓝海市场,生物制剂脱颖而出 西南证券 2024-04-23(49页) 附下载

附下载")

系统性红斑狼疮患者人数多,市场空间大,目前仍存在巨大未满足的临床需求,生物制剂是特应性皮炎治疗的下一...

4.08 MB共49页中文简体

1天前020积分

-

生物医药行业:百年诺华专注创新,小核酸、核药领域布局领先 平安证券 2024-04-23(35页) 附下载

附下载")

投资要点百年诺华,走向专注。诺华及其前身可追溯到250多年前。自公司成立以来,诺华制药经历过数次经营...

2.99 MB共35页中文简体

1天前020积分

-

医药生物行业周报:看好央国企改革和老龄化需求带来的品牌效益 信达证券 2024-04-23(15页) 附下载

本期内容提要:上周市场表现:上周医药生物板块收益率为-1.56%,板块相对沪深300收益率为-1.3...

1.3 MB共15页中文简体

1天前220积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

1天前220积分

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

1天前218积分

-

苑东生物 精麻大单品筑底,创新+制剂国际化驱动长期成长 平安证券 2024-04-23(4页) 附下载

苑东生物(688513)事项:公司公布2023年年报,实现收入11.17亿元(-4.6%),归母净利...

728.65 KB共4页中文简体

1天前218积分

-

中科软 收入短期承压,三大战略打造新增点 中泰证券 2024-04-23(4页) 附下载

中科软(603927)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年,公司实现...

325.93 KB共4页中文简体

1天前218积分

-

特宝生物 核心产品派格宾快速放量,公司业绩持续增长 国金证券 2024-04-23(4页) 附下载

特宝生物(688278)业绩简评2024年4月22日,公司发布2024年第一季度报告,2024年第一...

905.51 KB共4页中文简体

1天前218积分

-

扬杰科技 扬杰科技:23年业绩承压,景气复苏+高端放量带动24年成长 中泰证券 2024-04-23(4页) 附下载

扬杰科技(300373)投资要点事件概述:公司发布2023年报【2023】公司主营收入54.10亿元...

598.83 KB共4页中文简体

1天前218积分

-

亿帆医药 计提减值后轻装上阵,看好创新产品全球放量 中国银河 2024-04-23(4页) 附下载

亿帆医药(002019)核心观点:事件:2024年4月20日,公司发布2023年年报,2023年公司...

384.23 KB共4页中文简体

1天前218积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

1天前218积分

-

圣诺生物 全方位多肽布局巩固先发优势,扩产加速 国金证券 2024-04-23(4页) 附下载

圣诺生物(688117)业绩简评2024年4月22日,公司公告,2023年全年营收4.35亿元,同比...

722.41 KB共4页中文简体

1天前218积分

-

通灵股份 通灵股份2023年报及2024年一季报点评:盈利大幅改善,看好互联线束放量 中泰证券 2024-04-23(3页) 附下载

通灵股份(301168)投资要点2023年经营业绩稳步提升,24Q1短期承压。公司发布2023年报及...

545.17 KB共3页中文简体

1天前218积分

-

诺泰生物 Q1高于预告中值,多肽领域优持续兑现,有望持续维持高增态势 中泰证券 2024-04-23(5页) 附下载

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩报告,2024年第一季度公司实现...

536.16 KB共5页中文简体

1天前218积分

-

锦波生物 归母净利润同比+136%,接近此前预告上限 民生证券 2024-04-23(3页) 附下载

锦波生物(832982)事件概述:4月22日,锦波生物发布2024年一季度报告。24Q1,实现营业收...

702.43 KB共3页中文简体

1天前218积分

-

晶科能源 晶科能源2023年报点评:夯实全球组件龙头地位,N型TOPCon持续领先 中泰证券 2024-04-23(3页) 附下载

晶科能源(688223)投资要点2023年经营业绩亮眼。公司发布2023年报,2023年实现营业收入...

565.87 KB共3页中文简体

1天前218积分

-

锦波生物 2024Q1业绩点评:业绩超预期,薇旖美持续放量 东吴证券 2024-04-23(3页) 附下载

锦波生物(832982)投资要点2024Q1业绩落于预告上沿。2024Q1公司实现营收2.3亿元(+...

522.92 KB共3页中文简体

1天前218积分

-

科博达 Q1业绩超预期,新老业务共同驱动增长 中泰证券 2024-04-23(4页) 附下载

科博达(603786)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收...

376.69 KB共4页中文简体

1天前218积分

-

锦波生物 2024Q1开局积极,盈利能力达历史新高 国联证券 2024-04-23(3页) 附下载

锦波生物(832982)事件公司发布2024年1季报:2024Q1营收2.26亿元(同比+76.1%...

426.84 KB共3页中文简体

1天前218积分