环保及公用事业行业周报:500亿可再生能源补贴落地,缓解发电企业经营压力中泰证券2022-05-17.pdf

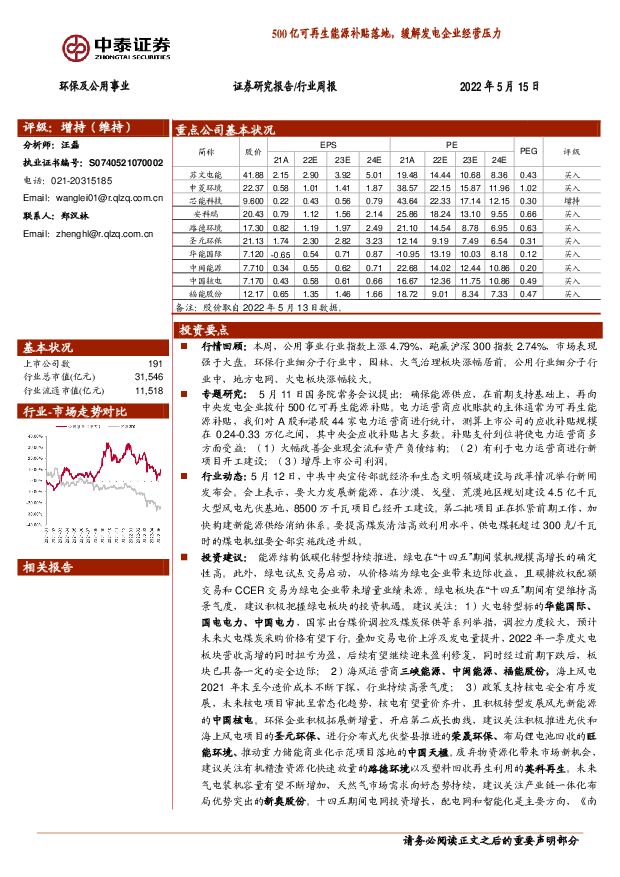

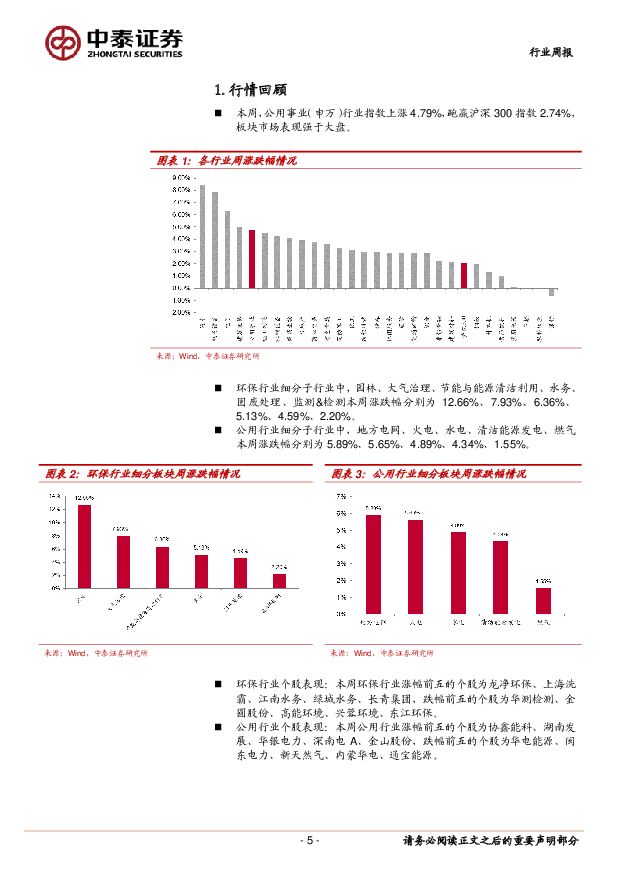

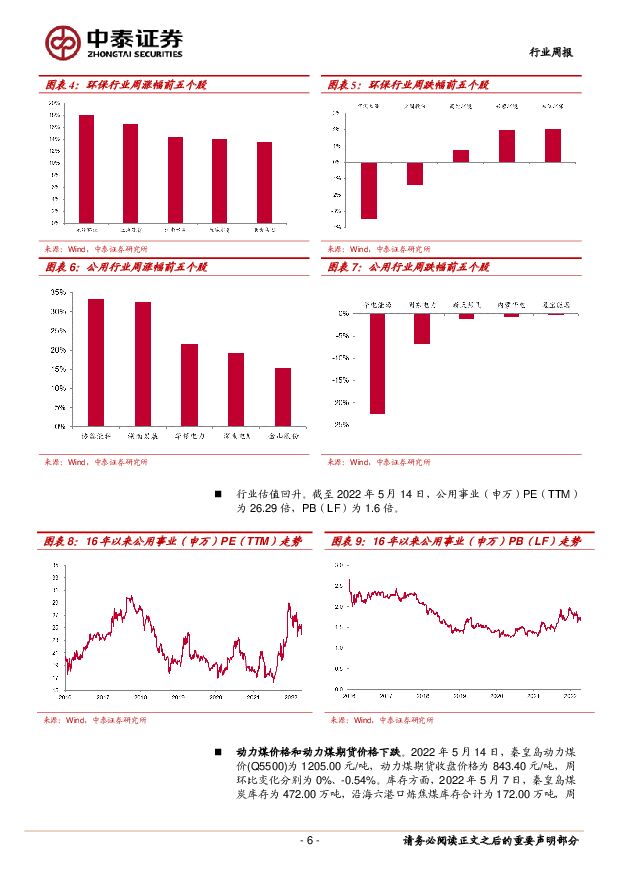

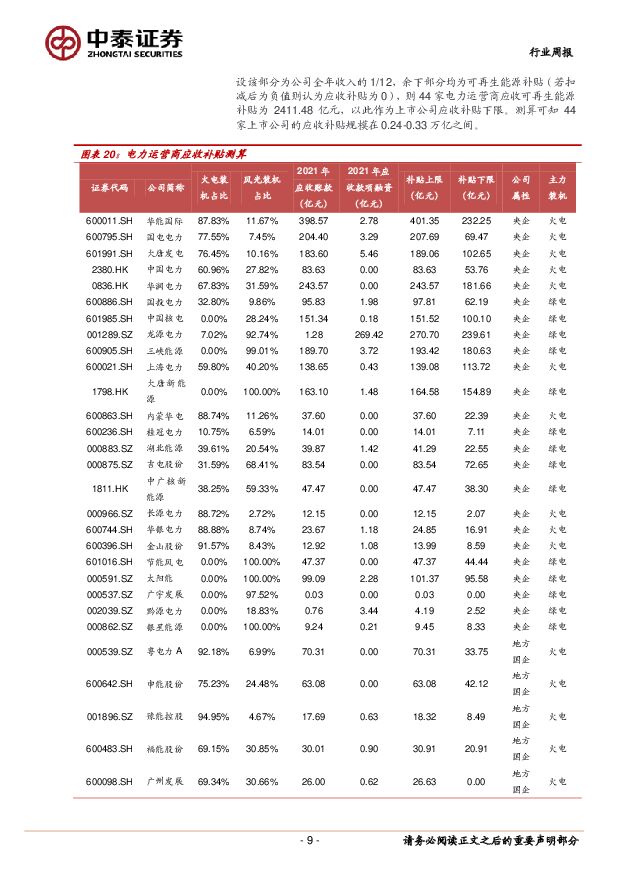

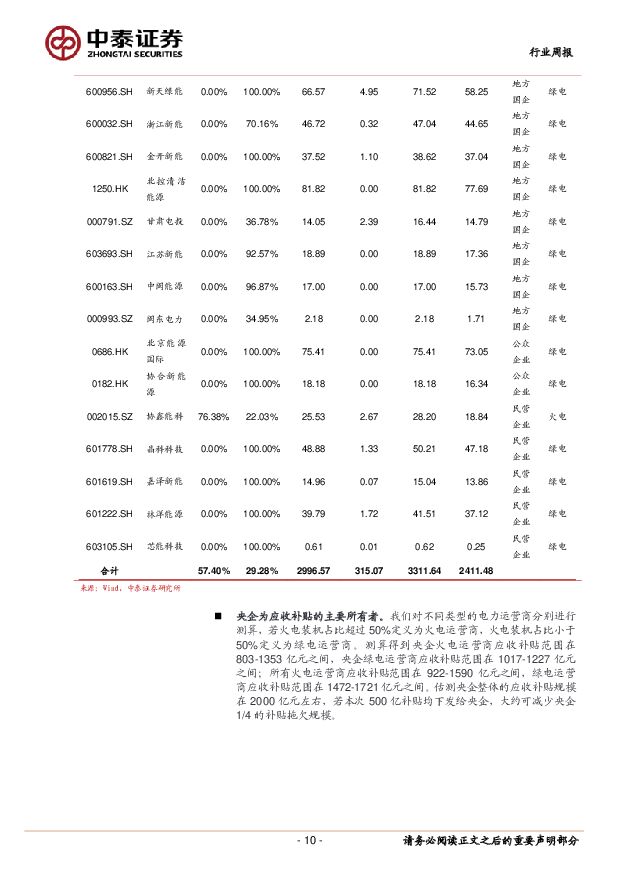

摘要:行情回顾: 本周,公用事业行业指数上涨 4.79%,跑赢沪深 300 指数 2.74%,市场表现强于大盘。 环保行业细分子行业中, 园林、大气治理板块涨幅居前。公用行业细分子行业中,地方电网、火电板块涨幅较大。专题研究: 5 月 11 日国务院常务会议提出:确保能源供应,在前期支持基础上,再向中央发电企业拨付 500 亿可再生能源补贴。电力运营商应收账款的主体通常为可再生能源补贴,我们对 A 股和港股 44 家电力运营商进行统计,测算上市公司的应收补贴规模在 0.24-0.33 万亿之间,其中央企应收补贴占大多数。补贴支付到位将使电力运营商多方面受益:(1)大幅改善企业现金流和资产负债结构;(2)有利于电力运营商进行新项目开工建设;(3)增厚上市公司利润。行业动态: 5 月 12 日,中共中央宣传部就经济和生态文明领域建设与改革情况举行新闻发布会。 会上表示,要大力发展新能源,在沙漠、戈壁、荒漠地区规划建设 4.5 亿千瓦大型风电光伏基地, 8500 万千瓦项目已经开工建设。第二批项目正在抓紧前期工作,加快构建新能源供给消纳体系。要提高煤炭清洁高效利用水平,供电煤耗超过 300 克/千瓦时的煤电机组要全部实施改造升级。投资建议: 能源结构低碳化转型持续推进,绿电在“十四五”期间装机规模高增长的确定性高。此外,绿电试点交易启动,从价格端为绿电企业带来边际收益,且碳排放权配额交易和 CCER 交易为绿电企业带来增量业绩来源。绿电板块在“十四五”期间有望维持高景气度,建议积极把握绿电板块的投资机遇。建议关注: 1) 火电转型标的华能国际、国电电力、中国电力,国家出台煤价调控及煤炭保供等系列举措,调控力度较大,预计未来火电煤炭采购价格有望下行。叠加交易电价上浮及发电量提升, 2022 年一季度火电板块营收高增的同时扭亏为盈,后续有望继续迎来盈利修复,同时经过前期下跌后,板块已具备一定的安全边际; 2) 海风运营商三峡能源、中闽能源、福能股份, 海上风电2021 年末至今造价成本不断下探,行业持续高景气度; 3)政策支持核电安全有序发展,未来核电项目审批呈常态化趋势,核电有望量价齐升,且积极转型发展风光新能源的中国核电。 环保企业积极拓展新增量,开启第二成长曲线,建议关注积极推进光伏和海上风电项目的圣元环保、 进行分布式光伏整县推进的荣晟环保、 布局锂电池回收的旺能环境、 推动重力储能商业化示范项目落地的中国天楹。废弃物资源化带来市场新机会,建议关注有机糟渣资源化快速放量的路德环境以及塑料回收再生利用的英科再生。 未来气电装机容量有望不断增加,天然气市场需求向好态势持续,建议关注产业链一体化布局优势突出的新奥股份。十四五期间电网投资增长,配电网和智能化是主要方向,《南方电网“十四五”电网发展规划》指出,十四五期间南网配电网建设投资规模为 3200 亿元,约占总体投资一半,同时预计国网未来也将加大配电网建设投资力度, 建议关注配电网工程建设和运维的苏文电能。 随着储能装机规模有望显著增长,带来储能热管理市场需求爆发, 建议关注工业温控专家,储能热管理大有可为的标的申菱环境。 电力紧缺以及峰谷价差持续拉大推动了企业能耗控制的需求,建议关注企业微电网综合能源管理解决方案供应商安科瑞。风险提示:项目推进不及预期;市场竞争加剧;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

1天前220积分

-

2024年一季度经济数据点评:GDP增速预期差和库存周期 中泰证券 2024-04-17(3页) 附下载

2024年一季度,GDP同比增长5.3%,明显高于Wind统计的市场预期值4.9%,也和微观主体的感...

390.82 KB共3页中文简体

1天前015积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

2天前220积分

-

食品饮料行业周思考(第16周):茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载

:茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载")

投资要点白酒:推荐回调后兼具业绩确定性和估值性价比的标的。本周申万白酒指数下跌6.42%,预计主要由...

400.73 KB共4页中文简体

2天前320积分

-

2024年3月博彩数据跟踪点评:博收持续恢复,符合市场预期中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

626.41 KB共页中文简体

2天前120积分

-

交运行业周报:一季度经营持续改善,五一出行预定量上升 中泰证券 2024-04-14(39页) 附下载

投资要点n投资建议:一、航空机场:五一出行预定上升,经营改善持续可期。1)经营改善持续可期:4月12...

3.15 MB共39页中文简体

2天前220积分

-

煤炭行业周报:供需格局持续改善,焦煤价格反弹在即 中泰证券 2024-04-15(26页) 附下载

投资要点投资建议:供需格局持续改善,焦煤价格反弹在即。本周煤炭板块表现强势,申万煤炭指数周环比上涨1...

1.68 MB共26页中文简体

2天前020积分

-

环保与公用事业周报:《生态保护补偿条例》公布,生态文明制度建设进一步完善 德邦证券 2024-04-15(20页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨2.3%,环保行业指数下...

1.7 MB共20页中文简体

2天前020积分

-

环保行业深度报告:固废专题1——电网排放因子更新+能耗考核趋严,关注垃圾焚烧绿证价值提升 东吴证券 2024-04-15(13页) 附下载

投资要点电网排放因子更新:首次公布剔除市场化交易绿电的碳排因子,解决绿电双重计算问题,为绿证纳入碳核...

1.43 MB共13页中文简体

2天前220积分

-

环保及公用事业行业周报:上市公司可持续发展报告指引出炉,进一步强化ESG信披 国投证券 2024-04-14(11页) 附下载

ESG行情跟踪:本周上证综指下跌1.62%,沪深300下跌2.58%;ESG指数方面,中证500ES...

1.49 MB共11页中文简体

2天前020积分

-

环保行业跟踪周报:绿电碳排因子单独核算绿证价值提升,关注垃圾焚烧、清洁能源;新“国九条”发布,继续推荐水务、燃气、固废红利资产 东吴证券 2024-04-15(29页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,光大环境,兴蓉环境,洪城环境,仕净科技,金宏气体,蓝...

1.34 MB共29页中文简体

2天前220积分

-

公用事业行业研究:用电量看经济系列(一)-为什么用电量与经济增速体感有温差?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.07 MB共页中文简体

2天前020积分

-

环保及公用事业行业周报:交易所出台新规激励企业分红,持续推荐公用事业板块红利低波标的 国投证券 2024-04-15(16页) 附下载

行业走势:上周上证综指下跌1.62%,创业板指数下跌4.21%,公用事业与环保指数下跌2.81%。环...

1.1 MB共16页中文简体

2天前020积分

-

环保行业点评报告:推进市政基础设施设备更新,健全费价机制推动价格改革东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

596.17 KB共页中文简体

2天前120积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共页中文简体

2天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分