电驱动深度报告:行业加速扩张,格局持续优化,电驱动行业迎来历史性机遇安信证券2022-05-17.pdf

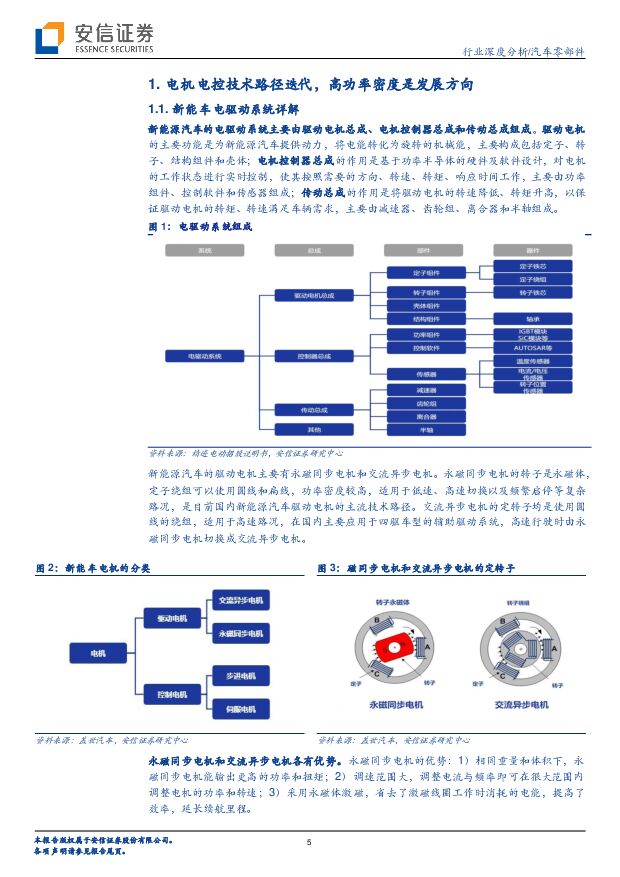

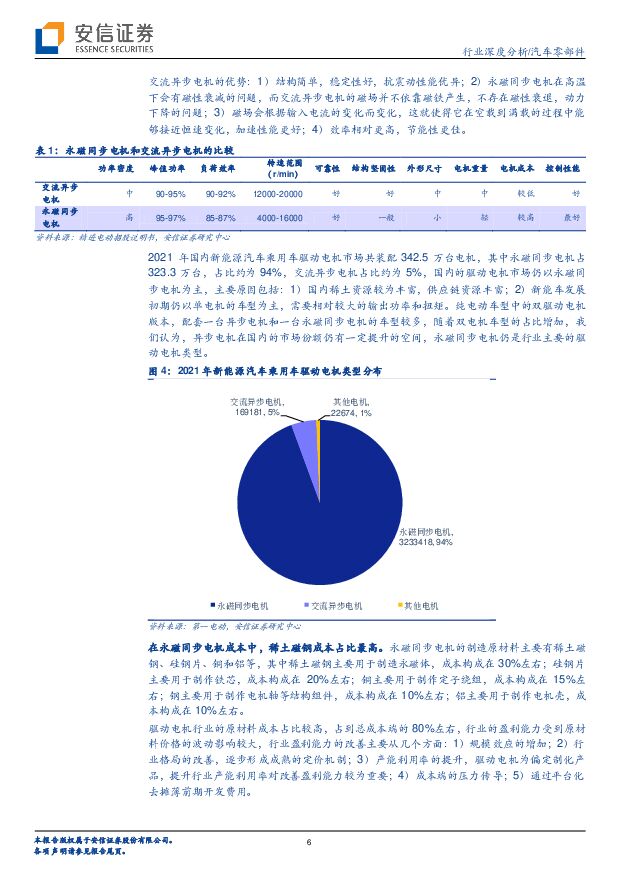

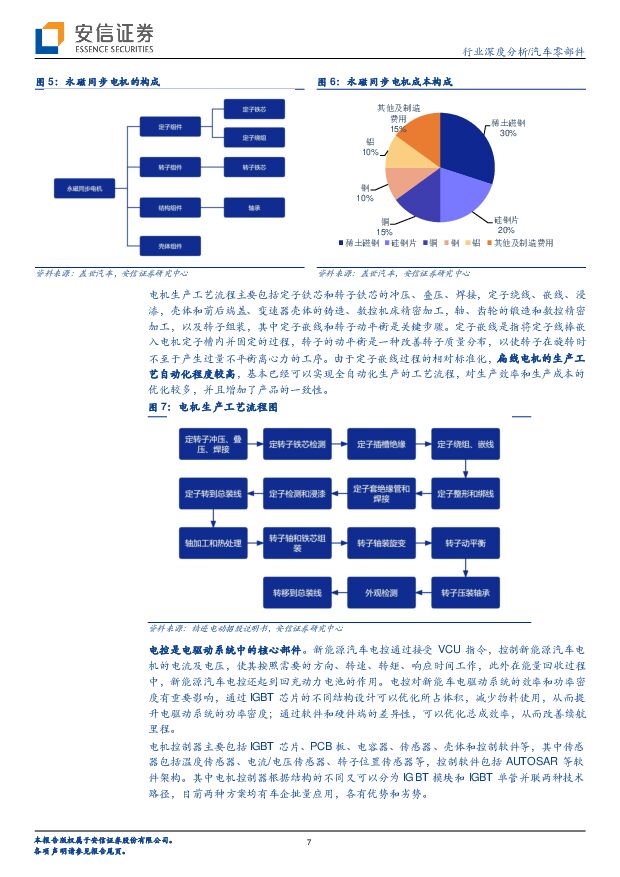

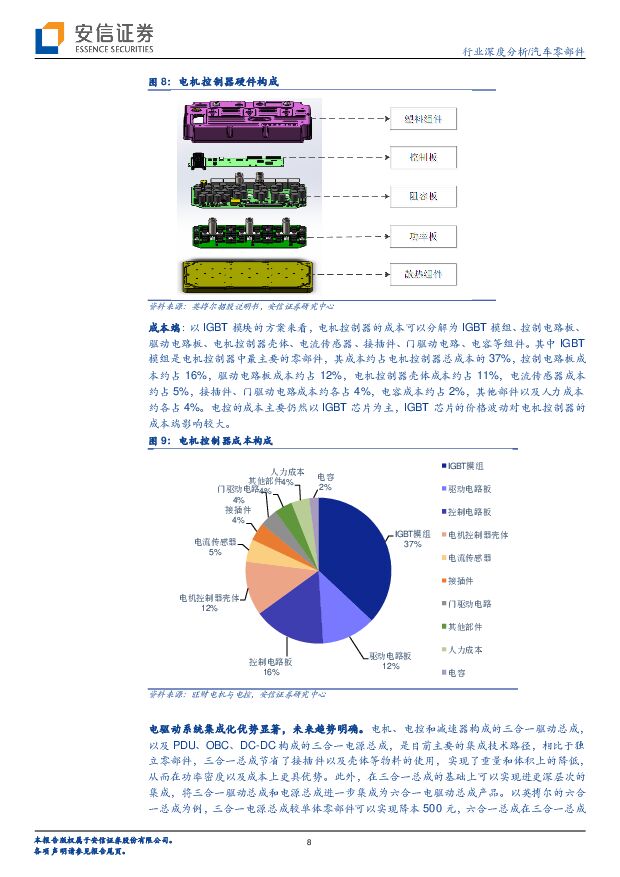

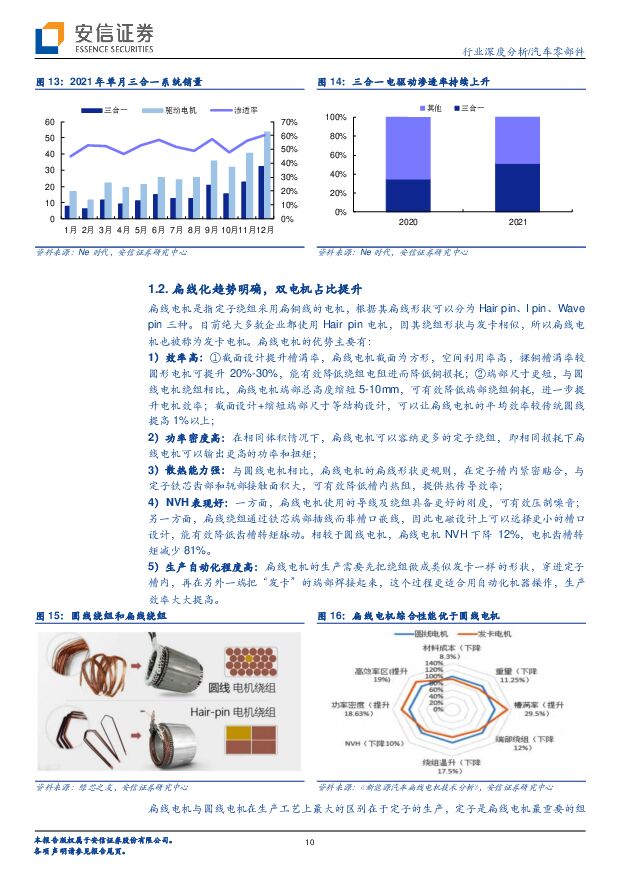

摘要:电驱动系统技术迭代趋势明确,高功率密度是发展方向。电驱动系统技术迭代,根本目的是为了提高功率密度和效率,从而实现新能车续航里程的增加。目前电机技术迭代的主要路径是扁线,扁线电机通过增加槽满率,可以增加电机的效率、功率密度、散热能力和NVH能力,同时生产自动化程度更高,优势显著。电控技术迭代的主要路径是碳化硅功率器件,整车电压平台从400V升到800V,对功率器件的耐压性提出更高要求,碳化硅功率器件兼具耐高压、小型化、传热性强、低损耗等特点,有望成为未来的主要技术路径。电驱动系统技术迭代的主要路径是更深层次的集成,从电机、电控、减速器的动力总成,到动力总成、电源总成组成的六合一总成,再进一步集成BMS、VCU组成八合一总成,电驱动系统功率密度和效率得到提升,契合新能车中高端车型对于电驱动系统提出的更高要求。混动+纯电动驱动放量,电驱动市场千亿规模可期。随着汽车电动化和智能化的进一步推进,新能源汽车产品线逐步完善,新能源汽车销量有望出现结构性变化。搭载混动系统的PHEV和HEV车型陆续发布,混动车型产品力较强,包括比亚迪DM-i、长城DHT和吉利雷神等产品系列,销量有望持续高速增长。蔚来、小鹏和理想等新势力车企的新产品周期陆续推出,国内车企的销量高端化占比提升,混动+纯电动驱动渗透率加速提升。受益于新能源汽车行业高景气度,国内车企20万以上中高端新产品周期逐步开启,驱动新能车供应链加速放量和高端化。我们预计2025年国内新能源汽车销量预计可达1262万辆左右,其中BEV销量1055万辆,PHEV销量207万辆;此外,随着搭载新一代混动技术HEV车型产品力的提升,我们预计HEV销量预计可达323万辆。根据不同级别车型驱动总成价值量的情况,我们估算2025年国内电驱动行业的市场规模超过1100亿。行业集中度有望加速提升,国内企业全球化可期。新能车行业发展初期,电驱动行业技术壁垒相对较低,导致行业竞争激烈,优质头部电驱动企业经过多年的研发投入和产品迭代,已经逐步形成规模和技术上的优势,行业洗牌已经到达后期,行业集中度即将加速提升。我们看到电驱动优质企业的现状包括:1)已经获得较多中高端优质项目定点,盈利能力和价值量均有明显提升;2)扁线化和高电压平台产品均已有充足储备,功率密度和效率优势明显;3)加速新产品扩张,在行业扩张期加速拓展市场份额。我们中长期来看国内三方供应商和主机厂自制将共存,三方供货占比有望逐步提升,随着本土供应链的逐步发展,国内有望逐步出现全球性的电驱动龙头,主要驱动因素包括1)国内供应商产品在功率密度、效率和可靠性上逐步赶超国际供应商,在服务、响应速度上更具优势,有望切入更多全球高端客户;2)国内电驱动行业龙头规模快速放大,规模效应逐步体现,叠加国内成本端的优势,全球化国产替代有望加速。投资建议:新能源汽车渗透率持续提升,行业格局重塑,电机电控千亿市场加速开启,同时以国内第三方供应商主导的行业格局逐步清晰。我们认为国内优质电机电控供应商将充分受益,重点关注:方正电机、英搏尔、巨一科技、卧龙电驱,电机扁线化趋势明确,扁线供应商也将充分受益,建议关注:金杯电工、精达股份。风险提示:新能源汽车销量不及预期风险;芯片短缺影响超出预期风险;原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分

-

商贸社服2024年年度投资策略 安信证券 2023-12-05(29页) 附下载

附下载")

主线一:性价比消费风起居民消费意愿有一定回升。宏观层面,2018-2022年我国居民年人均可支配收入...

1.17 MB共29页中文简体

2023-12-069020积分

-

迈威生物 ADC新星崛起,看好Nectin-4 ADC海外市场潜力 安信证券 2023-12-05(49页) 附下载

附下载")

迈威生物(688062)核心推荐逻辑:公司ADC平台已得到验证,看好核心品种Nectin-4ADC海...

3.2 MB共49页中文简体

2023-12-0648718积分

-

周度经济观察:需求自然回落,政策观望途中 安信证券 2023-12-05(9页) 附下载

附下载")

从11月PMI和高频数据来看,总需求仍然处于偏弱的状态,宏观经济的企稳反弹需要依赖于外部政策的干预。...

882.9 KB共9页中文简体

2023-12-068115积分

-

交通运输行业周报:跨境电商物流景气,OPEC+延长减产 安信证券 2023-12-04(21页) 附下载

附下载")

本周上证综指较上周环比-0.31%,A股交运指数较上周环比+0.19%,跑赢上证指数0.49pct。...

2.27 MB共21页中文简体

2023-12-059920积分

-

鸣志电器 HB步进电机龙头平台化发展,空心杯电机领跑人形市场 安信证券 2023-12-04(44页) 附下载

附下载")

鸣志电器(603728)核心观点:公司是混合式(HB)步进电机龙头,2022年营业收入29.60亿元...

4.18 MB共44页中文简体

2023-12-0515518积分

-

启明星辰 中移动定增获证监会注册,关联交易金额继续增长 安信证券 2023-12-04(5页) 附下载

附下载")

启明星辰(002439)事件概述12月2日,根据深交所官网披露,启明星辰向特定对象发行股票获得证监会...

564.27 KB共5页中文简体

2023-12-0545918积分

-

金盘科技 变压器国内海外双轮驱动,储能和数字化持续发力 安信证券 2023-12-04(7页) 附下载

附下载")

金盘科技(688676)多年积累成就干式变压器龙头,积极布局储能和数字化工厂新赛道海南金盘智能科技股...

1.01 MB共7页中文简体

2023-12-0536318积分

-

望变电气 取向硅钢龙头全产业链布局,募投项目落地打开成长空间 安信证券 2023-12-04(6页) 附下载

附下载")

望变电气(603191)望变电气近三十年专注输配电及控制设备、取向硅钢产销,2023年前三季度业绩稳...

959.48 KB共6页中文简体

2023-12-0582618积分

-

煤炭行业周报:供应扰动频繁,焦煤供给约束或进一步凸显 安信证券 2023-12-03(15页) 附下载

附下载")

行业走势:本周上证指数下跌0.31%,沪深300指数下跌1.56%,创业板指数下跌0.60%,煤炭行...

1.13 MB共15页中文简体

2023-12-0442120积分

-

比亚迪 十一月销量表现优异,新能源车累销超600万 安信证券 2023-12-03(5页) 附下载

附下载")

比亚迪(002594)事件:12月1日比亚迪公布了2023年11月销售数据:2023M11公司共计销...

643.06 KB共5页中文简体

2023-12-0464718积分

-

柏楚电子 柏楚+鸿路强强联合,焊接业务取得积极进展 安信证券 2023-12-01(5页) 附下载

附下载")

柏楚电子(688188)事件:根据公司官微,11月28日,柏楚电子与鸿路钢构签署战略合作协议。核心观...

712.87 KB共5页中文简体

2023-12-0453118积分

-

林洋能源 电网、新能源、储能三大板块并驾齐驱 安信证券 2023-12-01(6页) 附下载

附下载")

林洋能源(601222)电表业务优势凸显,积极布局新能源业务。林洋能源前身南通林洋电子成立于1995...

983.7 KB共6页中文简体

2023-12-0491718积分