房地产行业2022年4月月报:4月楼市地市景气度持续低迷;前期政策落地效果不佳,市场信心修复不及预期中银证券2022-05-17.pdf

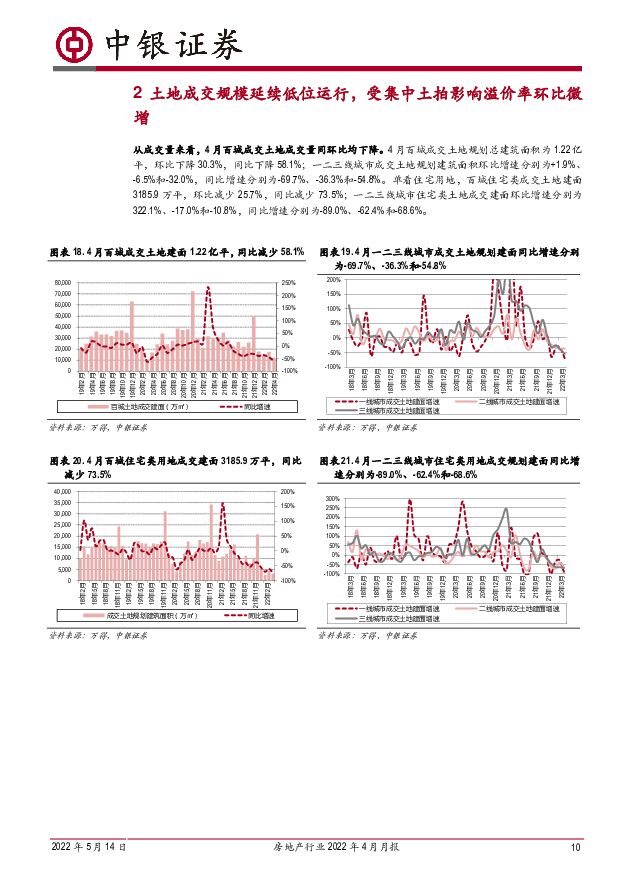

摘要:核心观点新房:市场持续低迷叠加疫情加剧新房市场下行。43个城市新房成交面积为1291万平,环比下降20.3%,同比下降55.5%,降幅扩大了8.0个百分点。一、二、三线城市同比增速分别为-55.7%、-51.7%和-39.8%。4月至少有28个城市不同程度受到疫情影响,处于静态管控的状态,疫情不确定性加剧了整体楼市下行走势,新房供应与成交持续承压,同比降幅再度扩大。我们认为市场的回稳关键在于信心的修复以及购房人对于房价的预期,因此能级更高的核心城市政策的打开有更有风向标意义,一定程度上也能提振三四线城市的预期。我们预计核心城市市场有望在二季度末见底回稳,三四线城市可能需要更长的时间修复。二手房:同比降幅再扩大,市场未见明显好转。14个城市二手房成交面积为506万平,环比下降0.8%,同比下降39.7%,降幅扩大了2.4个百分点。一、二、三线城市同比增速分别为-35.0%、-41.5%和-27.8%。部分城市成交规模率先回升,11城中6成城市均出现不同程度的环比上升,分别为深圳、南京、青岛、厦门、东莞、扬州、南宁;但从同比来看,仍有超过八成城市下跌。整体库存库存同环比微增,成交低迷下去化周期再度拉长。截止到4月30日,14个城市新房库存面积为1.05亿平,环比+2.0%,同比+5.6%;去化周期为13.8个月,环比+8.4%,同比+55.9%。一、二、三线城市库存面积环比增速分别为-36.9%、-11.5%和+20.7%,同比增速分别为-61.5%、-51.7%和-39.8%;去化周期分别为11.4、11.5和14.8个月,环比增速分别为+18.7%、+2.7%和-6.8%,同比增速分别为+62.1%、+25.8%、和+56.0%。超过9成城市去化周期有所拉长。一方面受供应不足制约,另一方面市场信心仍较悲观,叠加部分疫情因素下多城市楼市尚未回暖,新房成交规模仍处于历史低位。因此4月虽库存面积环比仅小幅增长,但库存去化周期普遍同环比齐升,仅杭州去化周期较去年同期有所下降。福州、莆田和宝鸡去化周期已经高达将近2年。土地市场:1)成交规模延续低位运行,百城土地成交建面同比-58.1%;2)百城住宅类用地成交平均楼面价为5147元/平,环比+24.9%,同比+23.4%;受杭州、宁波、南京、天津等城市首轮集中土拍的影响,楼面均价同环比均上涨;3)热点城市集中土拍带动溢价率环比微增。4月百城住宅类土地溢价率5.4%,环比+0.7pct,同比-19.2pct;由于本月成交主力城市为集中土拍的重点城市,包括杭州、宁波、南京、成都、长沙在内的多个城市均有优质土地高溢价成交,因此带动溢价率环比微增。房企:1)4月市场持续低迷,部分城市受疫情影响,百强房企仅实现权益销售额3520亿元,同比-58.5%(前值-55.5%)。新进TOP20榜单房企有:首开股份。TOP20所有房企单月销售额同比均下滑。截至4月末,TOP20房企中有销售目标的房企目标完成率均值仅17.2%。多数规模房企销售表现不佳,一方面是受到市场持续低迷、行业信心不足的影响;另一方面也有部分城市受疫情影响,市场受挫、企业项目去化受阻。2)前期信贷支持未实质性到位,今年以来行业债券+信托发行规模同比持续负增长。4月房地产行业信用债、海外债、信托、ABS发行规模合计843亿元,同比下降52%,环比下降20%,平均发行利率4.23%,同比下降1.17个百分点,环比下降0.04个百分点。典型房企中4月华润、中海、首开发行信用债规模最大,分别为80、30和23亿元,平均发行利率分别为3.4%、3.2%和3.6%。政策:4月政策可以概括为防范行业严峻形势下的跨行业风险,各地将持续动态优化地产政策。4月央行宣布年内首次降准,意味着信贷政策仍会持续边际放松,利于市场修复;房贷利率创4年历史新低,4月首套、二套房贷利率分别为5.17%、5.45%,分别回落17、15个基点。从中央层面来看,高层涉及房地产的定调“稳中趋松”倾向明确,持续释放积极信号。政治局会议重点提及在管控房地产行业内重点风险的同时,防范因行业基本面过度下行与房企资金面持续恶化可能引发的跨行业风险。地方层面,因城施策主线下,各地优化房地产调控政策整体呈现以下三大特点:1)政策落地执行节奏进一步加快;2)向限购、限贷、限售、限价宽松等多个方向延伸,优化调整力度加大,且有效性逐步增强;3)城市向热点一二线城市扩围。投资建议我们认为当前地产行业已迈入深度调整期,4月楼市地市景气度持续低迷,部分城市基本面面临严峻的下行压力。近期各地地产政策调整节奏明显加快,同时向限购、限贷、限售、限价宽松等多个方向延伸,同时城市范围也向高能级城市延伸。整体地产投资也面临持续下行的压力,根据我们此前的测算,若要达成全年5.5%的经济目标,房地产投资增速需达2.1%以上,在国内疫情反复影响下,消费、出口均面临一定的压力,现阶段稳地产投资对于我国经济增长重要性提升,不过按照当前的市场景气度来看,若延续,全年整体房地产投资的压力较大;同时,房企当前仍然面临较大的资金压力,前期信贷支持并未到位,行业6、7月也将迎来偿债高峰期。因此我们认为,除了需求端外,供给端和房企资金端政策调整预期也在进一步加强。随着后续政策进一步加速落地,兑现beta行情的同时,市场信心及行业供需两端修复可期。我们建议关注四条主线:1)全国化布局的央国企龙头房企,在上个阶段已获估值提振,但仍将享受beta行情带来的上涨空间:保利发展、金地集团、招商蛇口、龙湖集团、华润置地;2)区域型央国企龙头和优质民企,但现金流和财报质量较好:建发国际、越秀地产、美的置业、滨江集团;3)政策更加明朗后可以关注弹性反转标的:旭辉控股集团、新城控股、金科股份、碧桂园;4)当前收入确定较强、集中度加速提升,同时关联房企近期信用风险缓释,弹性反转的地产后周期物业板块:碧桂园服务、旭辉永升服务、保利物业、中海物业、新城悦服务。风险提示房地产调控持续升级;销售超预期下行;融资持续收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

2小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

2小时前020积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

2小时前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

2小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

2小时前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

2小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

2小时前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

2小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

2小时前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

2小时前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

2小时前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

2小时前010积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

1天前220积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前220积分

-

招商轮船 油运业绩大幅增长,集散业绩2024年有望恢复 中银证券 2024-04-23(4页) 附下载

附下载")

招商轮船(601872)公司披露2023年全年业绩,公司全年营业收入实现258.81亿元,同比下降1...

745.72 KB共4页中文简体

1天前218积分

-

奕瑞科技 奕瑞科技坚持研发投入,境内与境外业务均保持稳健增长 中银证券 2024-04-23(4页) 附下载

奕瑞科技(688301)奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非...

456.08 KB共4页中文简体

1天前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

1天前218积分

-

新澳股份 新澳股份量增驱动23全年营收增长,期待盈利水平回升 中银证券 2024-04-23(4页) 附下载

新澳股份(603889)公司于4月17日公布2023年年报,2023全年营收44.38亿元,同增12...

442.72 KB共4页中文简体

1天前118积分