电子行业深度报告:半导体材料高景气,国产替代加速21年营收大增首创证券2022-05-17.pdf

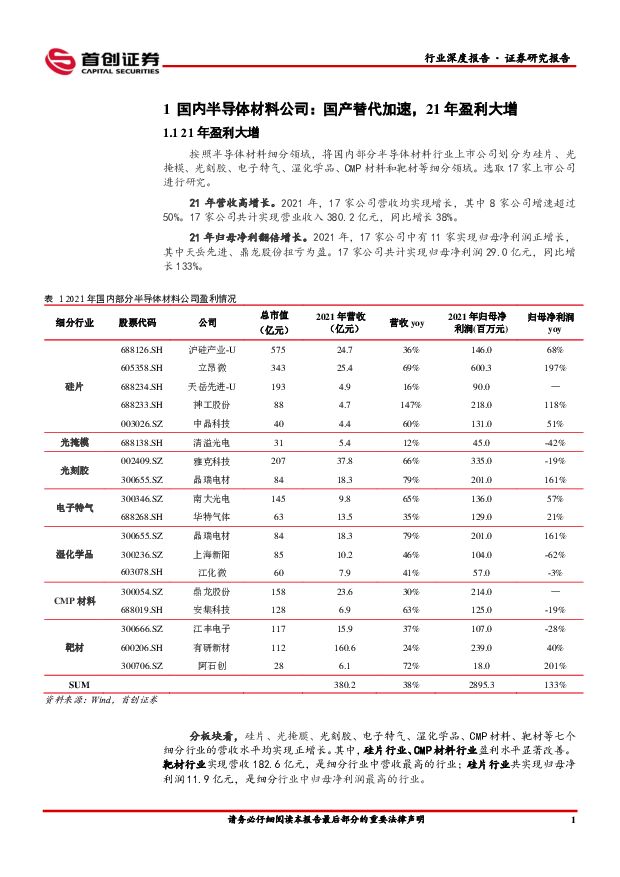

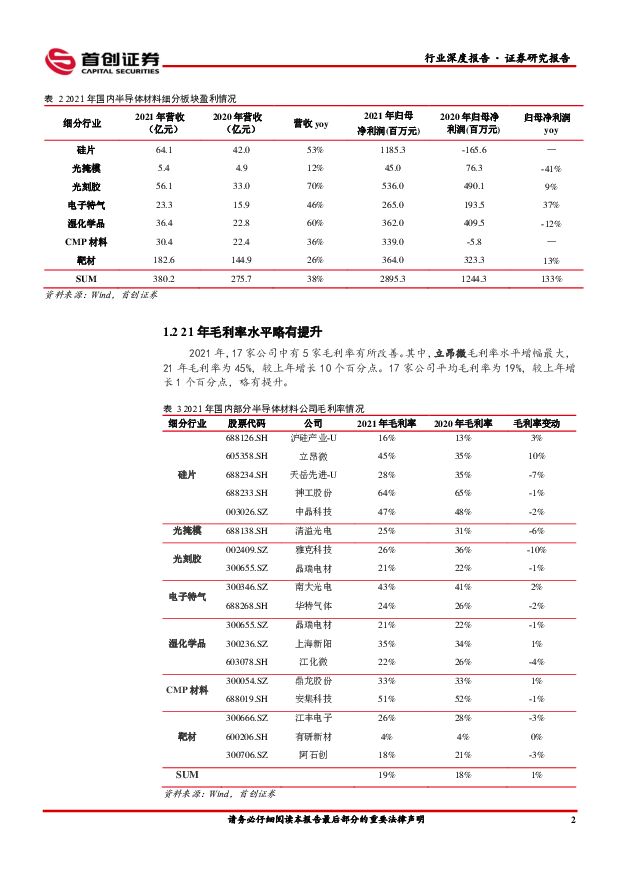

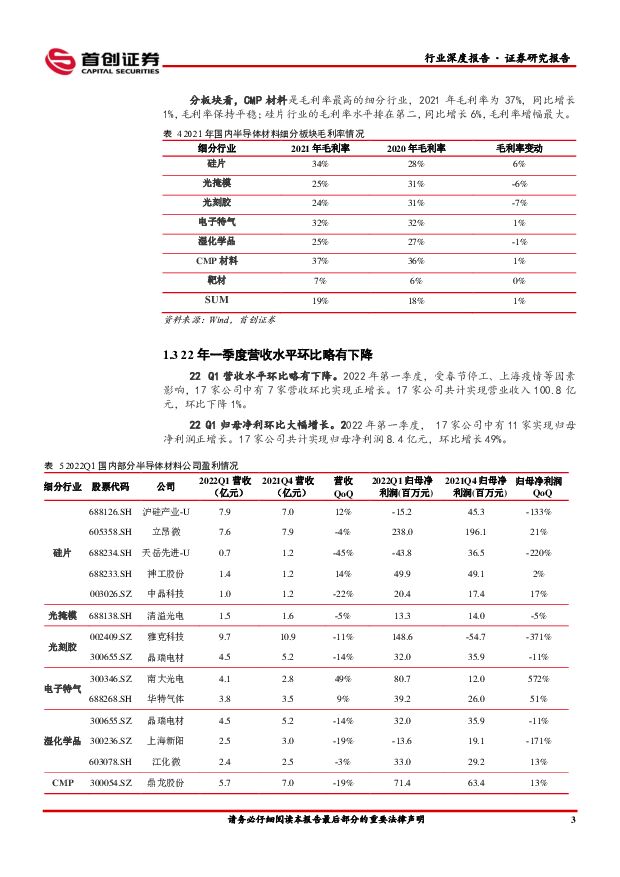

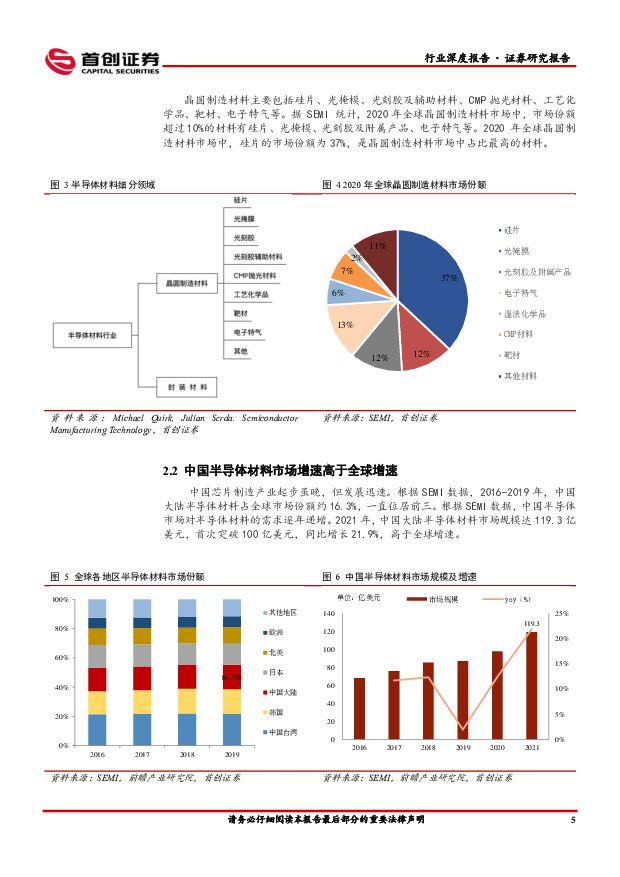

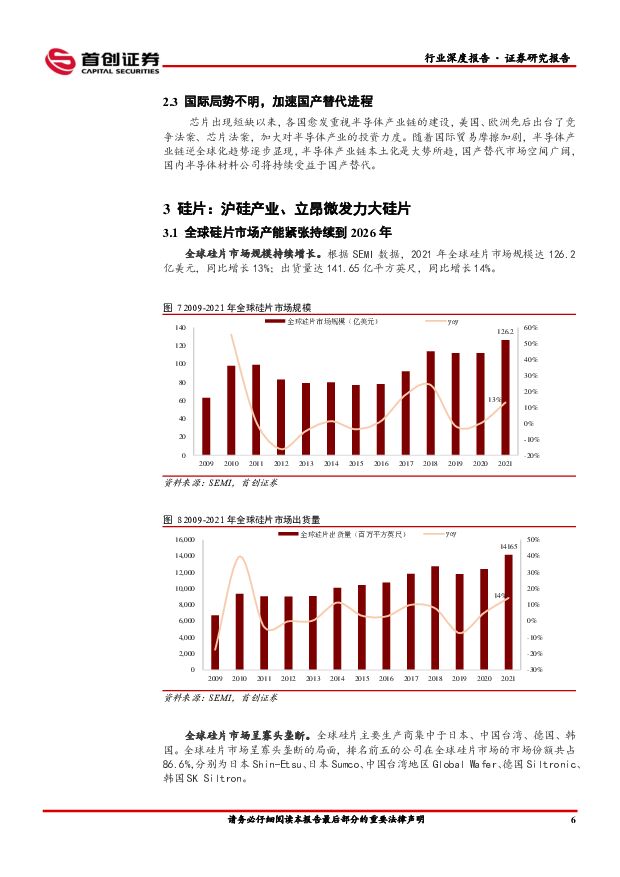

摘要:核心观点半导体材料公司21年年报:营收高增长,毛利率水平略有提升。按照半导体材料细分领域,将国内部分半导体材料行业上市公司划分为硅片、光掩模、光刻胶、电子特气、湿化学品、CMP材料和靶材等细分领域,对17家上市公司进行研究。2021年,17家公司共实现营业收入380.2亿元,同比增长38%;实现归母净利润29.0亿元,同比增长133%;平均毛利率为19%,略有提升。分板块看,靶材、硅片、CMP材料,分别是细分行业中营收、归母净利润、毛利率水平最高的行业。22年一季报:营收水平环比略有下降,归母净利环比大幅提升。2022年第一季度,受春节停工、上海疫情等因素影响,17家公司中有7家营收环比实现正增长。17家公司共实现营业收入100.8亿元,环比下降1%;实现归母净利润8.4亿元,环比增长49%。全球半导体材料市场规模创新高,中国市场增速显著。据SEMI统计,2021年全球半导体材料市场规模为643亿美元,同比增长15.9%,再创新高。中国半导体市场对半导体材料的需求逐年递增。2021年,中国大陆半导体材料市场规模达119.3亿美元,首次突破100亿美元,同比增长21.9%,高于全球增速。国际局势不明,加速国产替代进程。芯片出现短缺以来,各国愈发重视半导体产业链的建设,美国、欧洲先后出台了竞争法案、芯片法案,加大对半导体产业的投资力度。随着国际贸易摩擦加剧,半导体产业链逆全球化趋势逐步显现,半导体产业链本土化是大势所趋,国产替代市场空间广阔,国内半导体材料公司将持续受益于国产替代。半导体景气度向上游传导。硅片行业:产能紧张,2021年12寸硅片逻辑、内存客户库存逐月下降,SUMCO表示硅片供需紧张情况将持续到2026年,沪硅产业、立昂微大硅片产能释放在即。CMP材料行业:受益于先进制程的推动,CMP材料用量持续提升,鼎龙股份、安集科技分别打破了国外厂商对CMP抛光垫、抛光液的垄断,成功实现国产替代。靶材行业:超高纯金属溅射靶材领域,江丰电子具有国际竞争力。电子特气行业:华特气体特种气体营收大增,大客户集中度提升。光刻胶行业:晶瑞电材加大尖端产品研发投入,加速国产替代进程。投资建议推荐关注立昂微、沪硅产业、江丰电子、鼎龙股份、安集科技等。风险提示行业发展不及预期,行业竞争加剧,下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

1天前018积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

2天前220积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

2天前220积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

2天前018积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

3天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

3天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

3天前520积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

3天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共20页中文简体

3天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

3天前020积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

3天前420积分