建筑装饰行业点评:疫情影响显著,关注稳增长及消费建材中长期价值天风证券2022-05-17.pdf

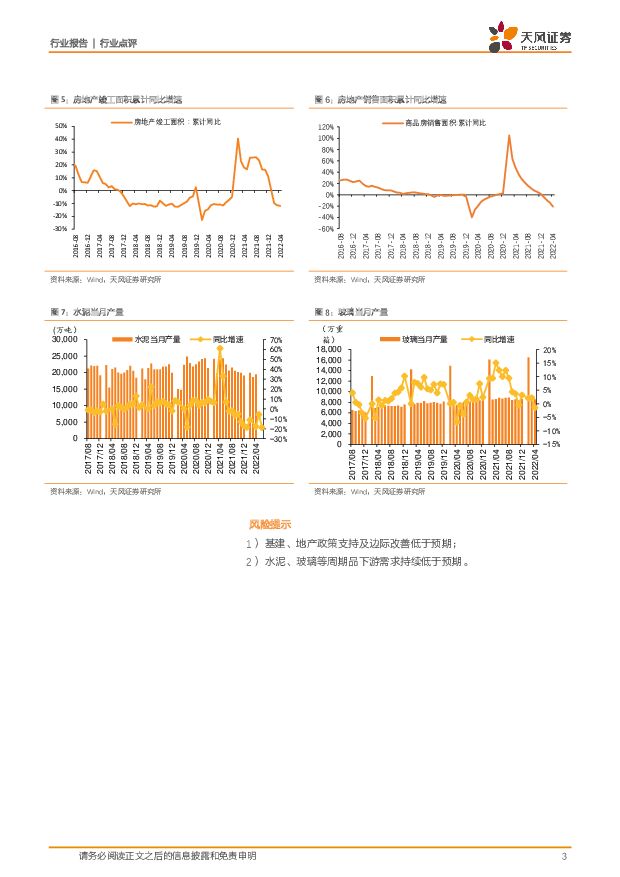

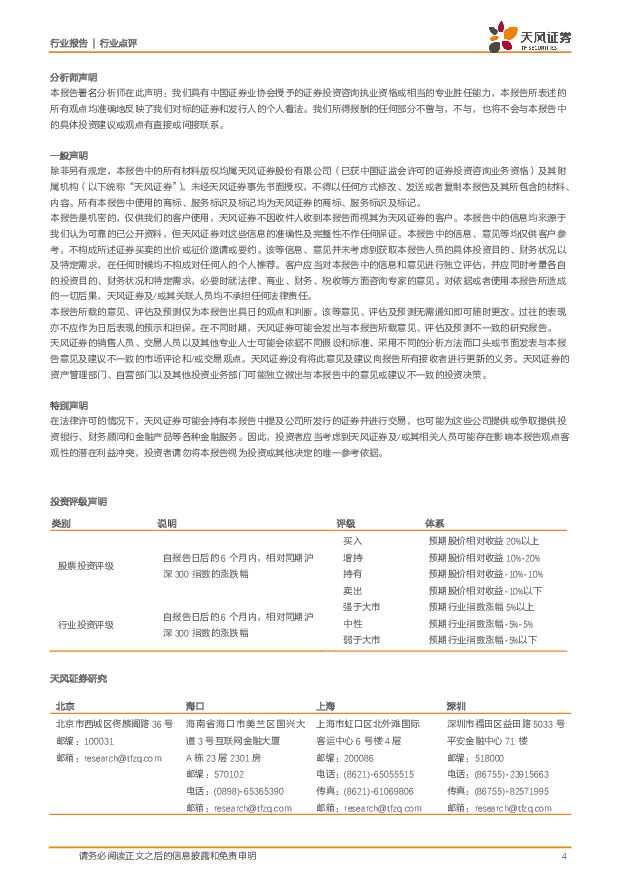

摘要:疫情影响较为显著, 稳增长逻辑进一步强化22 年 1-4 月地产 开发 投资 /狭义 基建 /广义 基 建 /制 造业 同比 分别-2.7%/+6.5%/+8.3%/+12.2%, 4 月单月地产开发投资/狭义基建/广义基建/制造业同比分别-10.1%/+3%/+4.3%/+6.4%。制造业同比增速回归个位数,符合我们之前对于出口放缓或影响制造业投资增速的判断,地产投资下行趋势仍在持续,近期融创债务逾期侧面反映房产行业仍处于风险释放阶段;基建增速单月增速环比走弱,疫情反复或是主要原因;叠加 4 月金融数据不及预期,考虑到疫情反复、国际形势动荡等因素经济下行压力加大,稳增长有望成为贯穿全年的经济主线,但仍需留意财政向防疫消费等领域倾斜。地产数据承压, 交通运输和水利投资高景气地产按传导顺序看, 1-4 月地产销售面积同比-20.9%, 4 月单月同比-39%;1-4 月土地购置面积同比-46.5%, 4 月单月同比-57.3%; 1-4 月新开工面积同比-26.3%,4月单月同比-44.2%;1-4月施工面积同比0%,4月单月同比-38.7%;1-4 月竣工面积同比-11.9%, 4 月单月同比-14.2%;销售数据进一步恶化,同时房企新开工意愿不足,地产数据整体表现疲软,我们认为疫情影响较大;而政策端目前持续加码,需求端已得到充分呵护,而未来更需留意未出险的民营房企是否能获得更强力度的融资支持,减缓信用风险蔓延速度。基建细分板块中, 1-4 月交通仓储邮政投资同比+7.4%,前值+9.6%,单月同比+3.7%,其中铁路运输投资同比-7%,前值-2.9%,单月同比-18.5%,道路运输投资同比+0.4%,前值+3.6%,单月同比-5.7%。 1-4 月水电燃热投资同比+13%,前值+19.3%,单月同比+2.3%。 1-4 月水利环境公共设施投资同比+7.2%,前值+8%,单月同比+5.7%,其中水利投资同比+12%,前值+10%,公共设施管理投资同比+7.1%,前值+8.1%。水泥产量下滑,疫情后业绩恢复具备弹性1-4 月水泥产量 5.81 亿吨,同比下滑 14.8%, 4 月单月水泥产量 1.95 亿吨,同比下滑 18.9%,降幅环比有所扩大。 4 月主要受疫情影响,需求进一步承压,整体水泥出货率均值 62%,同比低 25pct, 5 月至今出货率仍处于下降通道中,截至上周末全国水泥出货率达 60%,同比低 24pct,疫情虽有缓解,但华东地区交通仍有管制,同时叠加雨水天气较多等因素影响,需求端仍较为疲软。当前全国水泥库存 69%,年同比高 19pct; 4 月份水泥均价 509 元/吨,环比 3 月小幅下调,同比仍高 40 元/吨,但由于煤炭价格上涨,盈利角度预计同比持平,部分区域有下滑压力。受益于各省份积极推动错峰停产,5 月份以来价格端仍较为坚挺。 我们预计在上海疫情逐步受到控制后,后续水泥发货有望好转,价格端有提涨预期,但考虑到梅雨季节临近,预计整体二季度水泥企业业绩压力仍存,下半年表现值得期待,随着煤价影响同比减弱+旺季涨价,业绩恢复弹性较大。工业、光伏玻璃表现好于浮法, 行业供需仍呈紧平衡1-4 月平板玻璃产量 33908 万重量箱,同比增长 0.7%, 4 月单月产量 8564万重量箱,同比下滑 1.4%,环比 3 月份下滑 1.8%。 4 月份终端资金紧张问题持续,下游加工厂订单表现一般,备货动力不足,加之多数区域运输受限,生产厂商库存持续上涨,当前库存水平达到 6253 万重量箱,年同比高 4074万重量箱,较 3 月底增加 629 万重量箱,累库速度有所放缓。价格方面,截至上周末,全国浮法玻璃价格 105 元/重量箱,年同比低 20 元, 4 月整体表现基本稳定,节后市场启动缓慢,部分区域价格存下滑预期,但成本端支撑下,预计降幅不大。我们认为后续随疫情好转及降准落地有利地产信心修复,终端需求有望逐渐回暖,今年浮法行业整体供需或仍呈紧平衡,工业玻璃、光伏玻璃表现或好于浮法,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量。风险提示: 基建、地产政策边际改善低于预期;水泥、玻璃等需求低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

6小时前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

6小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

6小时前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

6小时前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

6小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

6小时前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

6小时前020积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

6小时前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

6小时前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

6小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

6小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

6小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

6小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

6小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

6小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

6小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

6小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

6小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6小时前018积分