房地产行业周报:新房成交面积腰斩,首套房利率下调20个基点华安证券2022-05-17.pdf

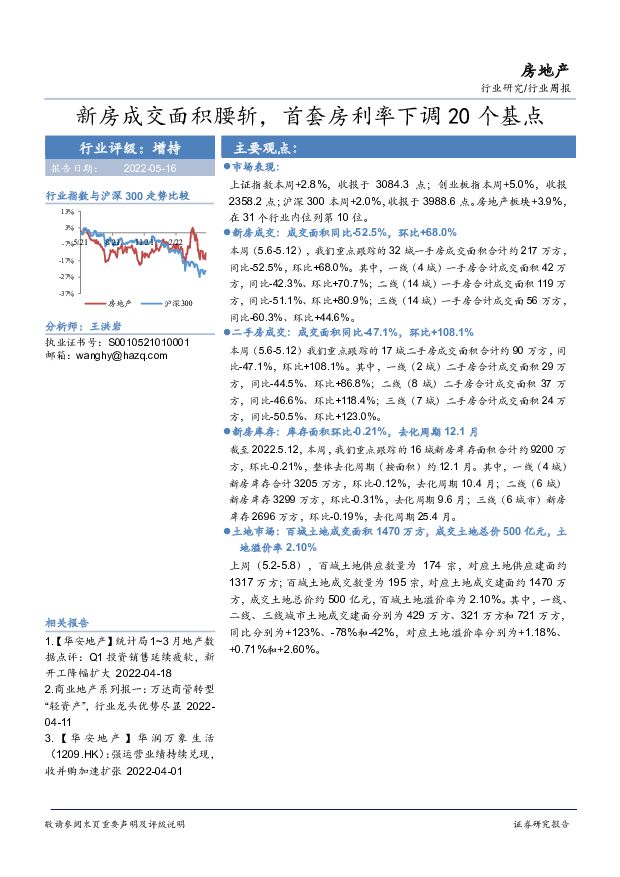

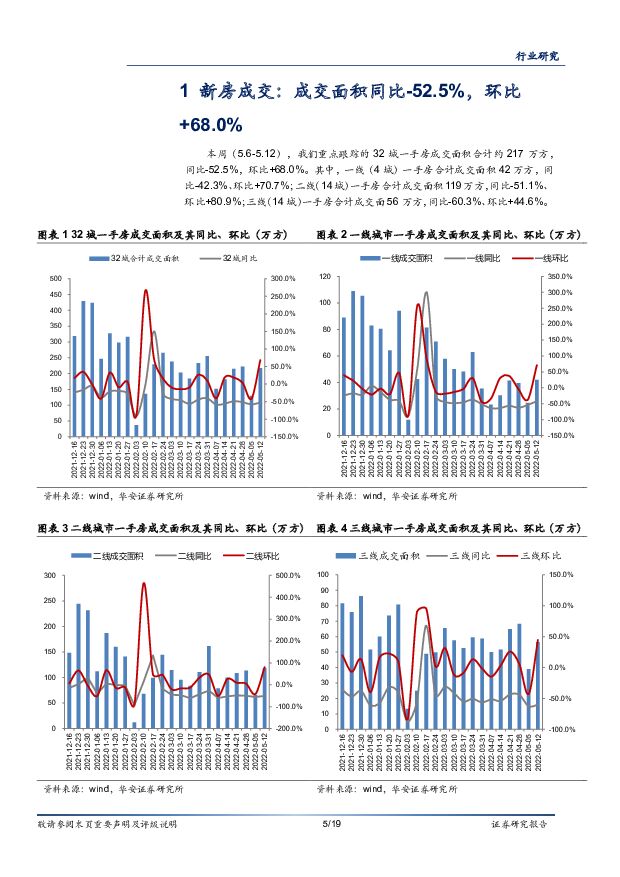

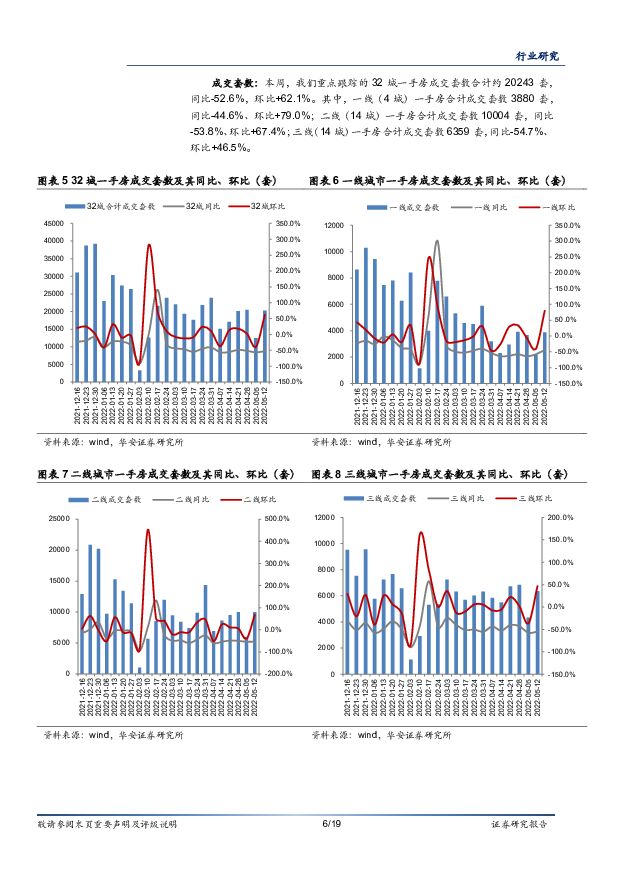

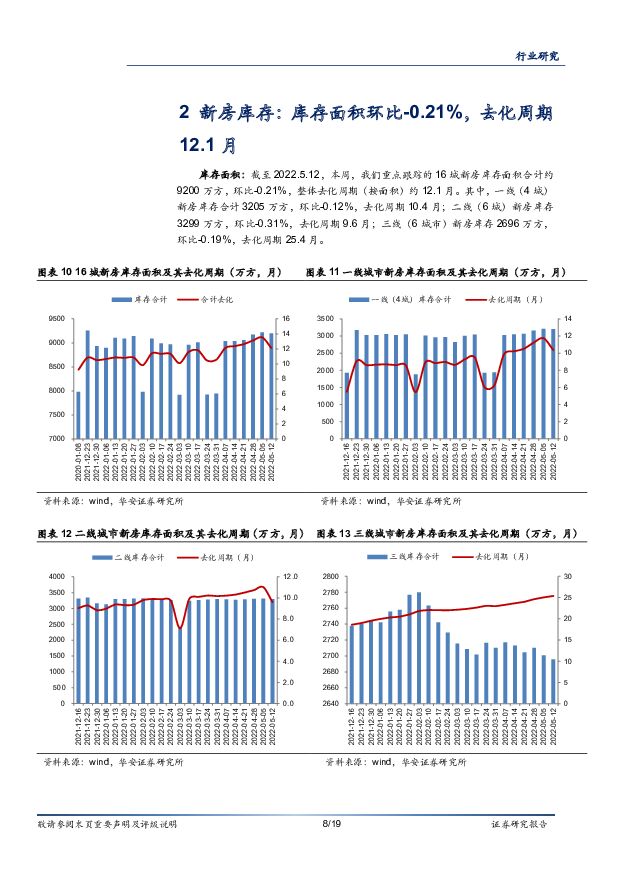

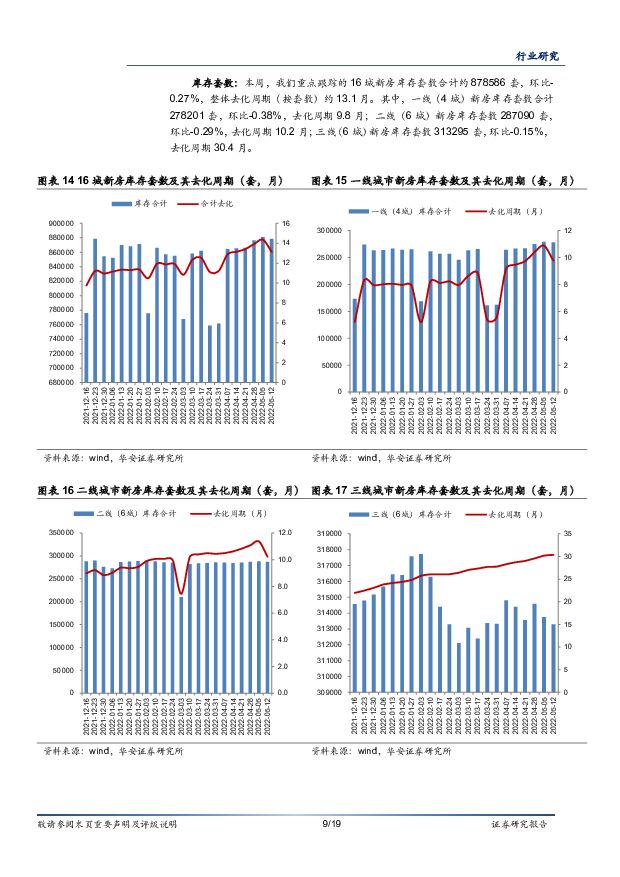

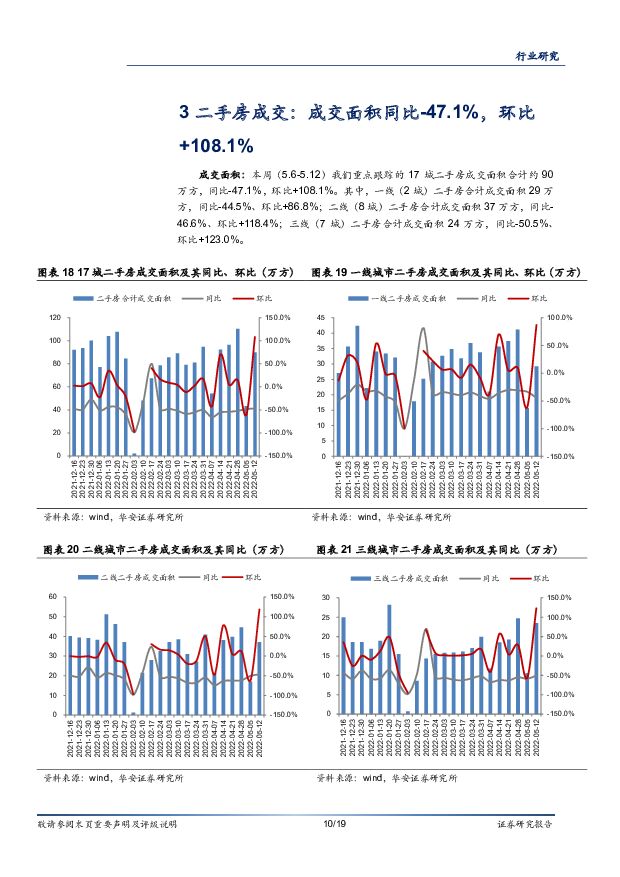

摘要:主要观点:市场表现:上证指数本周+2.8%,收报于 3084.3 点;创业板指本周+5.0%,收报2358.2 点;沪深 300 本周+2.0%,收报于 3988.6 点。房地产板块+3.9%,在 31 个行业内位列第 10 位。新房成交:成交面积同比-52.5%,环比+68.0%本周(5.6-5.12),我们重点跟踪的 32 城一手房成交面积合计约 217 万方,同比-52.5%,环比+68.0%。其中,一线(4 城)一手房合计成交面积 42 万方,同比-42.3%、环比+70.7%;二线(14 城)一手房合计成交面积 119 万方,同比-51.1%、环比+80.9%;三线(14 城)一手房合计成交面 56 万方,同比-60.3%、环比+44.6%。二手房成交:成交面积同比-47.1%,环比+108.1%本周(5.6-5.12)我们重点跟踪的 17 城二手房成交面积合计约 90 万方,同比-47.1%,环比+108.1%。其中,一线(2 城)二手房合计成交面积 29 万方,同比-44.5%、环比+86.8%;二线(8 城)二手房合计成交面积 37 万方,同比-46.6%、环比+118.4%;三线(7 城)二手房合计成交面积 24 万方,同比-50.5%、环比+123.0%。新房库存: 库存面积环比-0.21%,去化周期 12.1 月截至 2022.5.12,本周,我们重点跟踪的 16 城新房库存面积合计约 9200 万方,环比-0.21%,整体去化周期(按面积)约 12.1 月。其中,一线(4 城)新房库存合计 3205 万方,环比-0.12%,去化周期 10.4 月;二线(6 城)新房库存 3299 万方,环比-0.31%,去化周期 9.6 月;三线(6 城市)新房库存 2696 万方,环比-0.19%,去化周期 25.4 月。土地市场:百城土地成交面积 1470 万方,成交土地总价 500 亿元,土地溢价率 2.10%上周(5.2-5.8),百城土地供应数量为 174 宗,对应土地供应建面约1317 万方;百城土地成交数量为 195 宗,对应土地成交建面约 1470 万方,成交土地总价约 500 亿元,百城土地溢价率为 2.10%。其中,一线、二线、三线城市土地成交建面分别为 429 万方、 321 万方和 721 万方,同比分别为+123%、 -78%和-42%,对应土地溢价率分别为+1.18%、+0.71%和+2.60%。投资建议:本周 4 月社融增量降幅超预期,首套房贷利率下调 20 个基点;地方调控放松加速。 具体看, 4 月社融存量同比增长 10.2%,增速回落0.4pct。社融增量为 9102 亿元,比上年同期少增 9468 亿元;其中,住房贷款减少 605 亿元,同比少增 4022 亿元。 5 月 15 日, 央行发布《关于调整差别化住房信贷政策有关问题的通知》:对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20 个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。 本次首套房贷政策优惠力度大: 根据贝壳研究院数据, 2022 年 4 月 103 个重点城市主流首套房贷利率为 5.17%,二套利率为 5.45%,首套房贷和二套房贷利率分别有 77bp 和 25bp 的下降空间。近期从中央到地方,各类利好政策不断,然而市场形势却并未如预期回暖, 向后看:1) 销售迎来拐点才是建立后市信心的关键。 近期疫情在京沪及更多城市出现, 居民购房受到影响, 叠加近期市场低迷及去年高基数效应, 销售继续承压是大势所趋,短期内难以实现向上拐点。2) 重点关注后市货币工具的使用, 房贷利率仍有较大下降空间。 社融增量单月同比降幅超 50%仅有 2008 年 10 月(yoy-65%) 、2010 年 6 月(yoy-52%) 、 2011 年 9 月(yoy-62%) 、 2014 年7 月(yoy-67%) ,其中除 2010 年 6 月以外, 其余年份皆有后续降息举措,因此推测除 5 月 15 日首套房贷利率下调 20 个基点之外,依然存在下调的可能性。3) 热点城市更需政策“强心针”, “四限放松” 或在即。 根据克尔瑞统计, 2022 年年初至今,已有近 70 个城市放松调控政策,但是强有力政策基本集中在个别弱二线城市及其他低线城市,目前效果并不显著。 向后看,强二线城市如杭州、南京、成都、武汉、东莞、珠海等,极有可能在已有宽松政策基础上,进一步解除“限购”“限贷”“限价” “限售”, 从而释放刚需及改善型需求。继“三条红线”后,“房地产贷款集中度管理”、“土地供应两集中”、“房地产税改革试点”等政策的出台,将供需两端双向约束。 调控风向未变,“以稳为主”仍为主基调,大放大收的空间较窄。当前板块估值及仓位已处历史低位。往后看,低基数效应消退, 2022 年初基本面下行承压,行业供需两端受限带来拿地、销售、降杠杆之间的不协调加重。建议关注:(1)稳健发展型:保利发展、万科 A、金地集团;(2)成长受益型: 新城控股、 金科股份;(3)物管优质标的:华润万象生活、碧桂园服务、金科服务、宝龙商业等。风险提示:房地产调控政策趋严,销售修复不及预期,资金面大幅收紧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前020积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1天前018积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

1天前210积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前220积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

2天前220积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

2天前220积分