国防军工行业简评报告:C919首飞试验成功,国产大飞机商业化进程推进首创证券2022-05-17.pdf

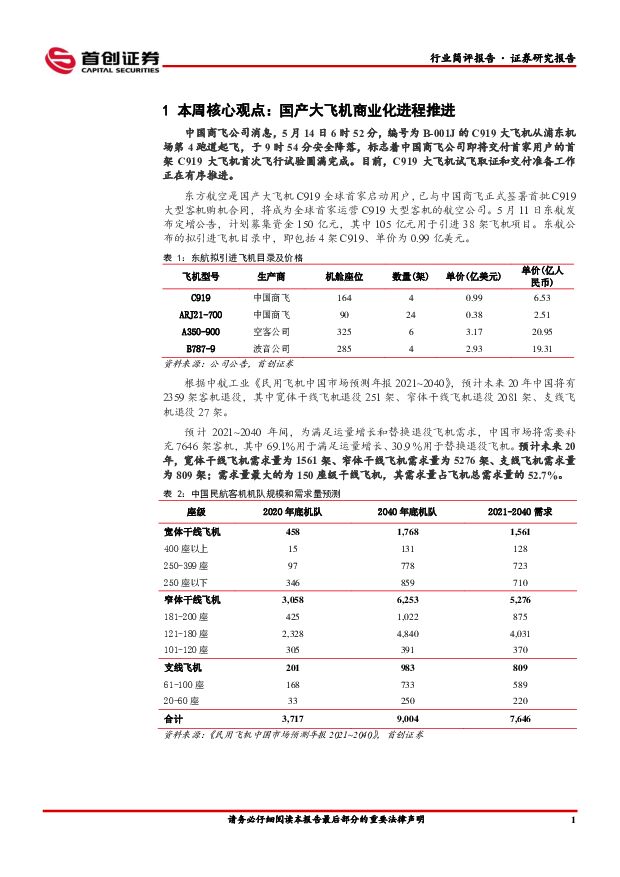

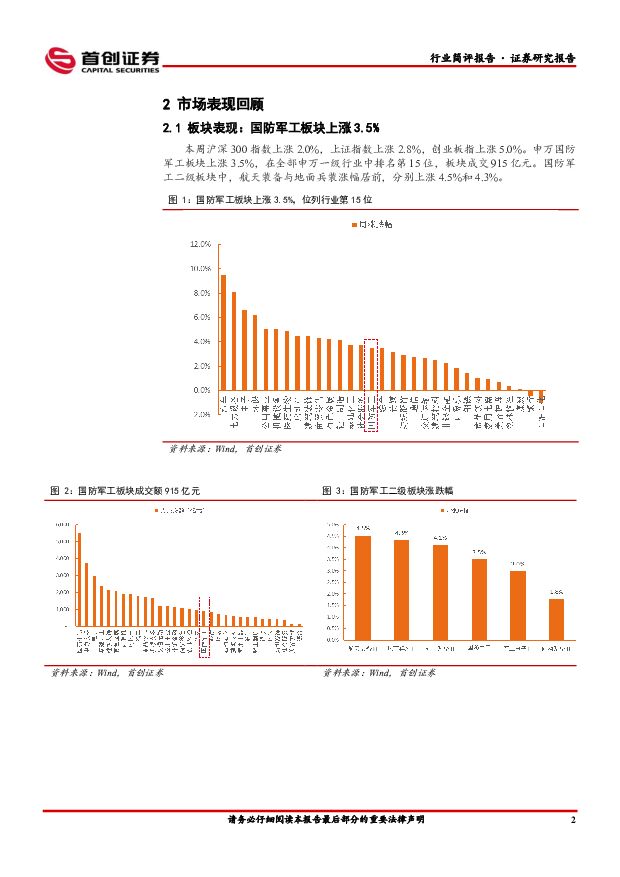

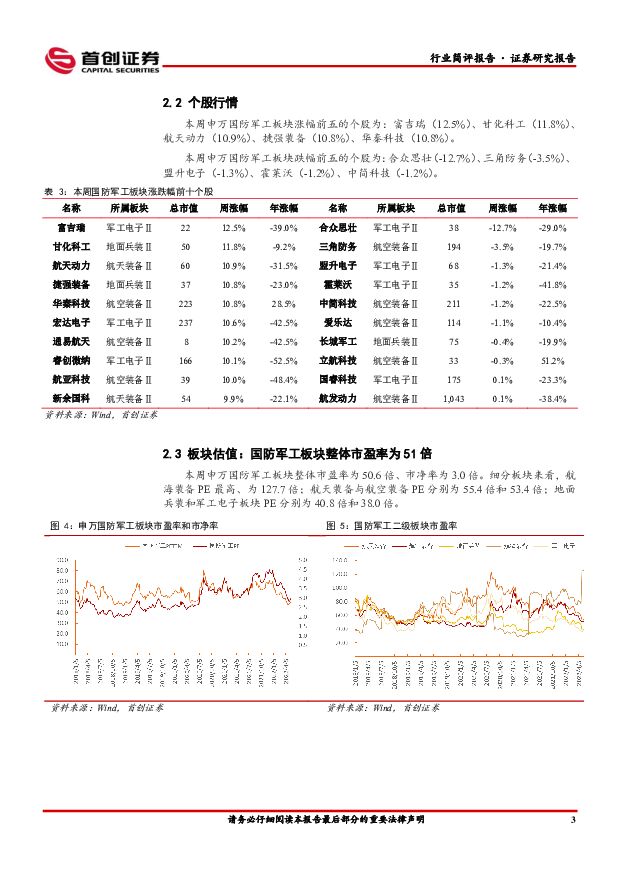

摘要:C919首飞试验圆满完成,价格首次公布每架为0.99亿美元。中国商飞公司消息,5月14日6时52分,编号为B-001J的C919大飞机从浦东机场第4跑道起飞,于9时54分安全降落,标志着中国商飞公司即将交付首家用户的首架C919大飞机首次飞行试验圆满完成。目前,C919大飞机试飞取证和交付准备工作正在有序推进。东方航空是国产大飞机C919全球首家启动用户,5月11日东航发布定增公告,计划募集资金150亿元,其中105亿元用于引进38架飞机项目。东航公布的拟引进飞机目录中,即包括4架C919、单价为0.99亿美元。民航客机市场需求广阔,国产飞机商用化进程加速推进。根据中航工业《民用飞机中国市场预测年报2021~2040》,预计2021~2040年间,为满足运量增长和替换退役飞机需求,中国市场将需要补充7646架客机,其中69.1%用于满足运量增长、30.9%用于替换退役飞机。预计未来20年,宽体干线飞机需求量为1561架、窄体干线飞机需求量为5276架、支线飞机需求量为809架;需求量最大的为150座级干线飞机,其需求量占飞机总需求量的52.7%。产业链景气扩张传导有序,板块配置价值凸显。军工板块2022年以来在市场情绪等因素影响下,出现大幅回调,中证军工指数今年以来累计下跌28.6%。行业景气扩张逻辑不变,下游企业预收款项验证大额订单落地,将沿产业链向上游、中游有序传导,“十四五”期间配套企业需求放量确定性强。中证军工指数估值为52倍,处于历史PE的7%分位值,继续看好当前位置下板块配置价值。把握航空装备投资主线,军工电子自主可控成长性高。1)主机厂合同负债+预收款项验证,航空产业链增长将持续兑现。业绩传导有效,从主机厂与发动机系统,到机体系统与零部件,再到上游原材料板块,全产业链景气度确定性强。主机厂关注中航沈飞、中航西飞、洪都航空、中直股份、航发动力;机体系统关注中航机电、中航电子、航发控制、北摩高科;航空锻件与零部件关注中航重机、派克新材、航宇科技、三角防务、爱乐达;金属材料关注抚顺特钢、西部超导、宝钛股份、钢研高纳、图南股份;复合材料关注中航高科、光威复材、中简科技。2)导弹武器装备确定性受益于实战化军事训练,高端装备领域军用电子自主可控带来高成长性。关注鸿远电子、振华科技、中航光电、航天电器、雷电微力等。风险提示:疫情反复影响宏观经济环境;装备研发进展及采购进度不及预期;军品采购价格下降;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

1天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

1天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

1天前210积分

-

先进制造行业周报:低空经济迎密集催化,商业化元年即将启幕 中航证券 2024-04-22(10页) 附下载

附下载")

重点推荐: 莱斯信息、纳睿雷达、 中信海直、 华设集团、 宗申动力、卧龙电驱、 纽威股份、宝明科技、...

1.3 MB共10页中文简体

3天前320积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

3天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

3天前420积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

附下载")

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

3天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

3天前420积分

-

亚虹医药 APL-1702 NDA在即,期待商业化放量 西南证券 2024-04-22(6页) 附下载

附下载")

亚虹医药(688176)投资要点事件:公司发布2023年度报告,报告期内实现营业收入1375.3万元...

1.18 MB共6页中文简体

3天前218积分

-

泽璟制药 多个创新药逐渐进入商业化兑现阶段,后续产品管线潜力较高 国投证券 2024-04-22(6页) 附下载

附下载")

泽璟制药(688266)事件: 公司公布 2023 年年度报告以及 2024 年第一季度报告。202...

836.07 KB共6页中文简体

3天前218积分

-

亿帆医药 2024年轻装上阵,期待商业化加速兑现 太平洋 2024-04-22(5页) 附下载

附下载")

亿帆医药(002019)事件4月20日,公司发布2023年年度报告,2023年公司实现营业收入40....

620.02 KB共5页中文简体

3天前218积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

3天前418积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

3天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

3天前210积分