房地产行业点评:疫情反复加大楼市压力,政策宽松加速落地平安证券2022-05-17.pdf

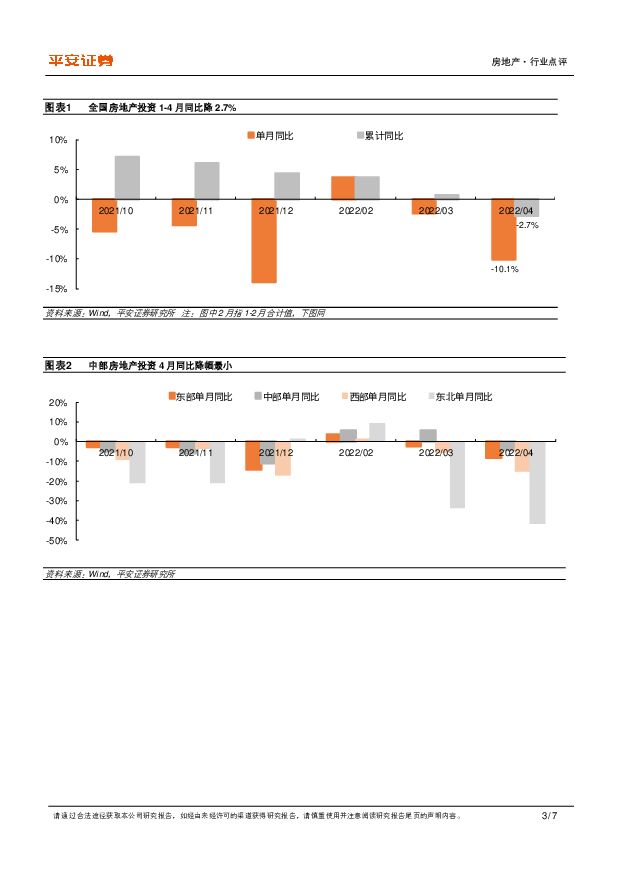

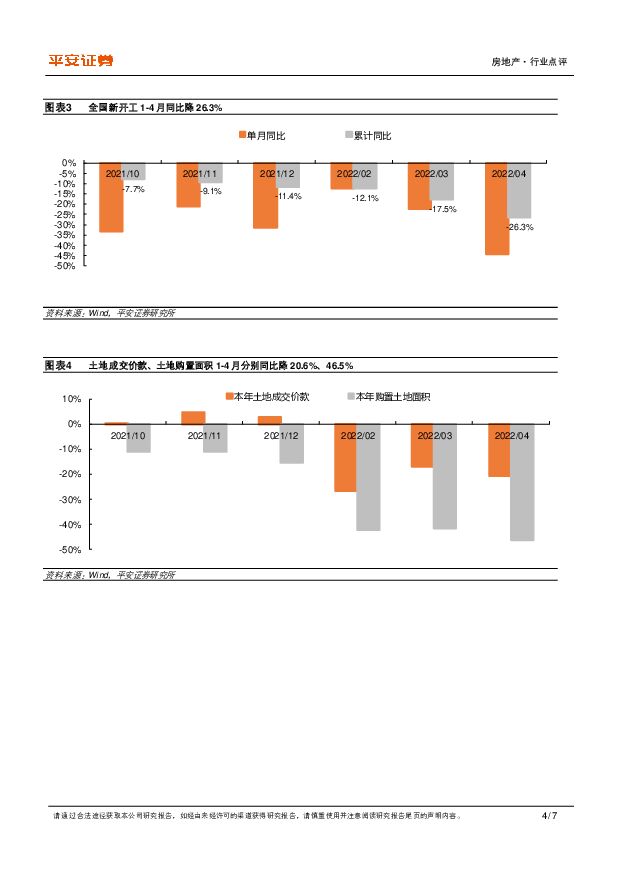

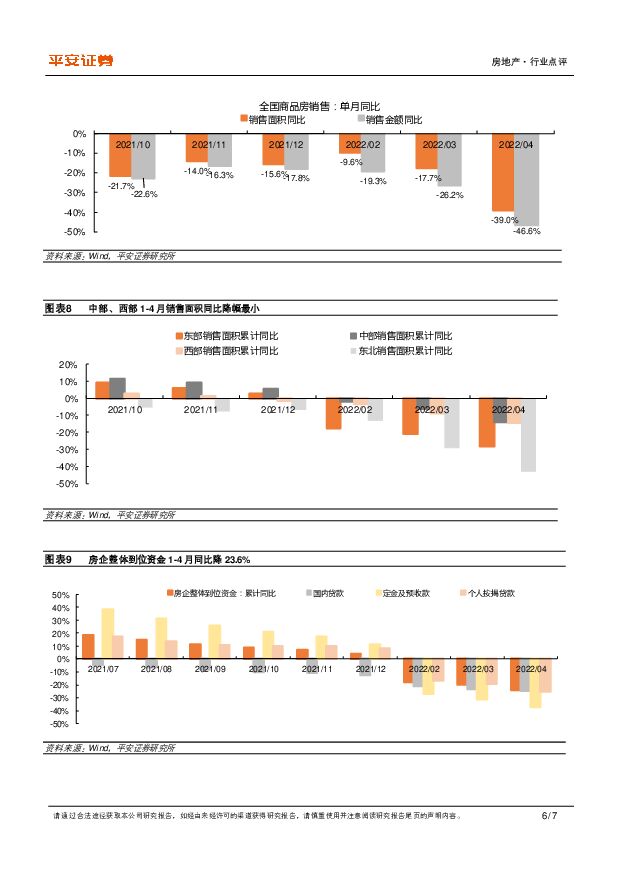

摘要:事项:国家统计局公布 2022 年 1-4 月全国房地产开发投资及销售数据,其中投资额3.9 万亿元,同比降 2.7%;新开工 4.0 亿平米,同比降 26.3%;竣工 2.0 亿平米,同比降 11.9%;土地购置面积 1766 万平方米,同比下降 46.5%;土地成交价款 955 亿元,同比降 20.6%;商品房销售面积 4.0 亿平米,同比降 20.9%;销售额 3.8 万亿元,同比降 29.5%;房企到位资金 4.9 万亿元,同比降 23.6%。平安观点:单月投资降幅显著扩大,短期压力犹存。 受房企资金压力大、 疫情影响项目施工、上年土地购置费基数高(4-5 月集中土拍)等因素影响, 房地产投资 4 月单月同比降 10.1%, 降幅环比扩大 7.7pct, 1-4 月投资累计同比降 2.7%。 分区域看,中部投资延续较好表现, 4 月单月降幅小于其他区域。往后看,考虑销售仍处筑底阶段、房企资金压力仍大且信心不足,投资端短期下行压力仍存,中期随着政策力度加大、疫情逐步得到控制、上年基数降低,投资端有望随着销售企稳逐步回升,维持全年投资前低后高判断。单月新开工降幅超四成, 竣工延续低迷。 销售承压叠加疫情制约, 1-4 月新开工累计同比降 26.3%,4 月单月同比降 44.2%,降幅环比扩大 22.0pct,4 月水泥产量同比降 18.9%,降幅环比扩大 13.3pct,印证地产新开工疲弱。 往后看, 尽管商品房开工未售库存低对新开工形成支撑,但考虑房企资金压力仍大、 2021H2 以来土地成交下滑影响未来可供开工货量, 新开工形势仍不容乐观。 受信用风险继续蔓延与疫情影响,房企竣工交付节奏延续低迷, 1-4 月全国竣工累计同比降 11.9%, 4 月单月同比降 14.2%,降幅维持两位数以上, 4 月平板玻璃价格维持震荡、库存显著抬升,印证短期地产竣工需求仍疲弱, 后续仍需关注房企资金端改善情况。疫情严峻加大销售压力, 政策支持加速落地。 疫情冲击、 收入预期下行、交付担忧持续影响购房者信心, 1-4 月商品房销售面积、销售额分别同比降 20.9%、 29.5%, 4 月单月销售面积、销售额同比降 39.0%、 46.6%,降幅环比扩大 21.3pct、 20.4pct,与微观销售表现相对接近, 4 月克而瑞百强房企销售面积、金额分别同比降 60.7%、 59.2%。 分区域看,受疫情影响更大的东北、东部地区 4 月单月销售面积分别同比降 68.5%、 45.7%,降幅高于中部(32.7%)、西部(30.1%)。 4 月 29 日政治局会议提出支持刚需改善住房需求, 5 月 15 日央行、银保监下调首套房最低房贷利率,近期限购限贷松动从三四线延伸至高能级城市。 随着政策端持续发力、 5月以来上海等地疫情逐步好转,预计楼市有望逐步修复。资金端压力犹大, 定金、按揭款表现更弱。 房企到位资金 1-4 月同比降23.6%, 4 月单月同比降 35.5%, 降幅环比扩大 12.5pct, 其中 4 月单月国内贷款、定金及预收款、个人按揭贷款分别同比降 28.0%、 53.0%、 42.4%,降幅环比减少 1.8pct、 扩大 15.5pct、 扩大 20.3pct。结合 4 月住房贷款减少 605 亿元, 同比少增 4022 亿元, 商品房销售显著下滑、房贷投放收缩背景下, 房企资金端仍难见好转。投资建议: 楼市低迷叠加疫情冲击, 4 月单月商品房销售、开工同比降幅扩大至 4 成左右,投资降幅亦扩大至两位数。当前楼市基本面与地方财政压力显著加大, 个别大型房企信用风险再度爆发,化解行业风险与稳定市场预期迫在眉睫,政策有望在供需两端加大发力,带动板块估值持续修复。中长期看,随着本轮阵痛期中部分房企的退出或收缩,行业整体格局有望得到优化,具备融资、管控优势的强运营、高信用房企市场份额及盈利能力均有望得到提升。开发板块主要关注,一类为短期受益政策放松及拿地端毛利率改善、中长期有望抢占市场份额的强运营、高信用企业,如保利发展、万科 A、金地集团、招商蛇口、滨江集团、天健集团等;一类为基本面有一定支撑、政策博弈弹性标的如新城控股、中南建设、金科股份等。物管板块估值已至历史低位,年报季中期指引下调的压力亦逐步释放,随着政策的持续松绑,开发企业资金端改善,有望带来优质物管企业估值修复,关注如碧桂园服务、保利物业、招商积余、新城悦服务、金科服务、星盛商业等。产业链角度,建议关注水泥、防水、塑料管道行业龙头企业。风险提示: 1)供给充足性降低风险:若地市持续遇冷,各房企新增土储规模不足,将对后续货量供应产生负面影响,进而影响行业销售、开工、投资、竣工等。 2)房企业绩承压风险:若楼市去化压力超出预期,销售大幅以价换量,将带来部分前期高价地减值、结算利润承压风险。 3)政策呵护不及预期风险:若政策有效性不足,楼市调整幅度、时间超出预期,将对行业发展产生负面影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

1天前020积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

1天前220积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

附下载")

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

1天前220积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前118积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

1天前218积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

2天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

附下载")

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

2天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

2天前220积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分

-

2024年1-3月全国房地产企业拿地TOP100排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.72 MB共12页中文简体

3天前220积分

-

2024年1-3月中国房地产企业销售业绩排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共16页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

3天前120积分