创耀科技设计服务转型自主流片,接入网芯片突破垄断西南证券2022-05-17.pdf

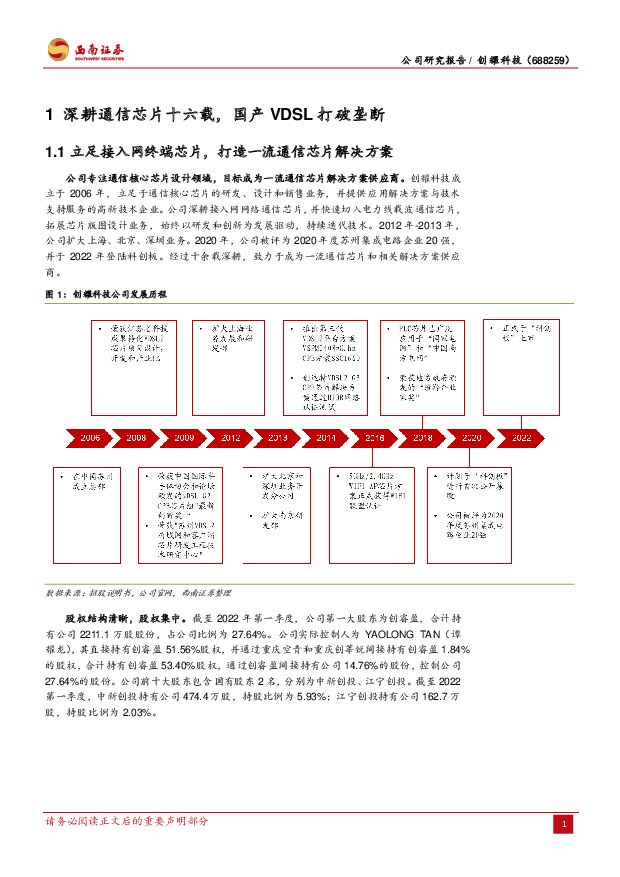

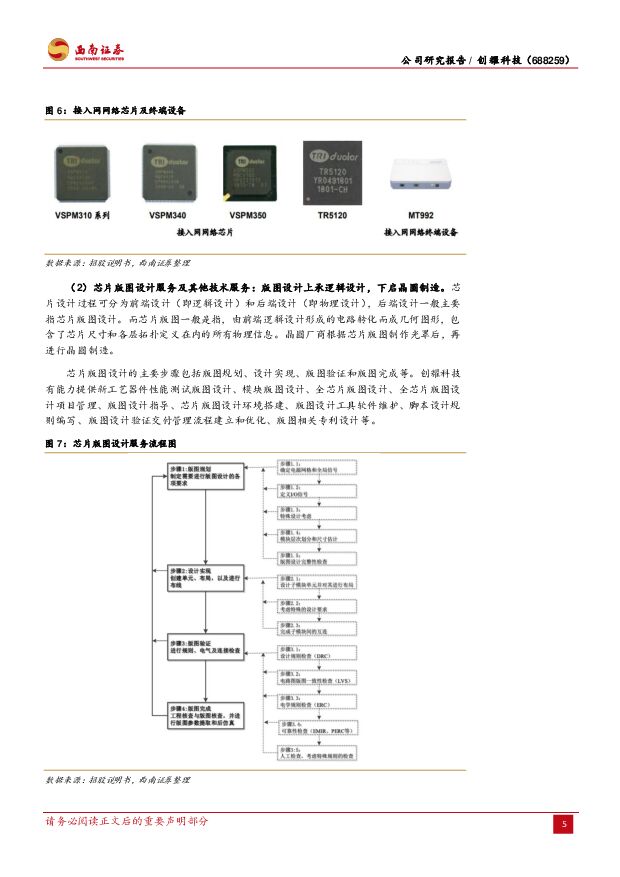

摘要:创耀科技(688259)投资要点推荐逻辑:1、接入网芯片全球市场稳定,公司在手订单充裕,供货中广互联、烽火通信、共进股份等国内知名客户,22Q1合同负债6.3亿元。同时公司前瞻布局高难的局端芯片,现已完成流片进入量产阶段。2、公司具备PLC核心设计能力,推动双模通信技术演进,国网HPLC招标格局变化,未来有望持续扩张市场份额。3、芯片版图设计领域,公司具备14nm/7nm/5nmFinFET先进工艺节点物理设计能力,服务于公司A、紫光同创等国内领先的IC设计公司。接入网芯片在手订单充裕,局端芯片有望突破垄断。全球每年支持VDSL标准的接入网终端芯片出货量约为5500万颗,其中博通占据50%。公司支持V35b技术标准的VSPM350于2020年实现量产,与公司A合计出货的接入网芯片约为400万颗。采用12nm与G.fast标准的第四代接入网芯片,目前已处于量产样片阶段。2021年6月公司向中广互联、深圳达新及西安磊业的合计在手订单约为8.1亿,截止2022Q1,公司合同负债约为6.3亿,未来有望持续转化为业绩。此外,公司前瞻布局局端芯片、Wi-FiAP、工业总线互联芯片、车联网芯片等,其中研发难度较高的局端芯片,目前已完成流片,即将进入量产阶段。高速PLC向双模技术演进,卡位上游优势环节。十四五期间,预计全国电网总投资额接近3万亿元,较十三五期间的2.57万亿元,同比增长16.7%,其中配网侧和电力信息化建设为国网南网投资重点。公司具备PLC芯片的核心设计能力,有能力结合宽带与微波双模通信技术,基于40nm制程的TR353X于2020年实现量产。公司下游客户的HPLC方案在2018-2020年的国网招标中,分别占据了6.27%、6.58%和8.31%的市场份额,未来市占率有望持续提升。芯片版图设计能力突出,服务国内知名IC设计公司。公司在芯片版图设计领域,同时具备65nm/40nm/28nmCMOS工艺节点和14nm/7nm/5nmFinFET先进工艺节点物理设计能力,是国内少数几家同时具备“物理层核心通信算法能力”和“大型SoC芯片设计能力”的公司之一,主要服务于公司A、紫光同创等国内领先的IC设计公司,21年新增6家客户,未来营收有望实现稳步增长。盈利预测与投资建议。预计公司2022-2024年归母净利润复合增长率为49.2%,给予公司2022年60倍PE,对应目标价96.6元,首次覆盖给予“买入”评级。风险提示:新冠疫情反复、上游芯片产能供给不足、接入网新增订单不及预期、两网招标放缓与双模技术推进不及预期、大客户流失与市场竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

1天前218积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前218积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

附下载")

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前218积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前218积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

1天前218积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

1天前218积分

-

淳中科技 公司事件点评报告:三款自研芯片发布巩固市场地位,产品直供N公司打造第二增长曲线 华鑫证券 2024-04-18(5页) 附下载

淳中科技(603516)事件公司4月17日晚发布2023年报:报告期内公司实现营收4.99亿元,同比...

326.86 KB共5页中文简体

1天前218积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

3天前020积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前520积分

-

数据治理与应用场景紧密结合,数据智能产业蓬勃发展 深圳汉鼎智库咨询服务 2024-04-15(4页) 附下载

附下载")

企业历经数字化转型不同阶段时,需通过数据治理解决数据在生产、管理和使用中的问题,而数据治理的需求与复...

515.72 KB共4页中文简体

3天前120积分

-

社会服务行业周报:社媒平台加速潮流文化共鸣,五一出行预订升温 开源证券 2024-04-15(23页) 附下载

附下载")

旅游:五一出行预订延续景气,关注板块假期主题&个股热点催化五一出行预订延续景气,航班管家数据显示假期...

2.42 MB共23页中文简体

3天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前520积分

-

消费者服务行业周报:五一假期出行预订量同比增长显著 山西证券 2024-04-15(10页) 附下载

附下载")

本周主要观点及投资建议五一假期出行酒店预订量同比增长显著。去哪儿网数据显示,2024年五一假期热门城...

744.89 KB共10页中文简体

3天前220积分

-

社会服务:政策暖风频吹,关注出行链及职业教育复苏 南京证券 2024-04-16(22页) 附下载

附下载")

旅游热度提升:经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游人次4.74亿人,同比增长34...

1.45 MB共22页中文简体

3天前220积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

3天前520积分

-

社会服务行业·周观点:春日出游激发文旅消费活力,相关公司将持续受益中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.15 MB共10页中文简体

3天前220积分