荣盛石化石化为盾筑护城河,新材料为矛驱动成长天风证券2022-05-17.pdf

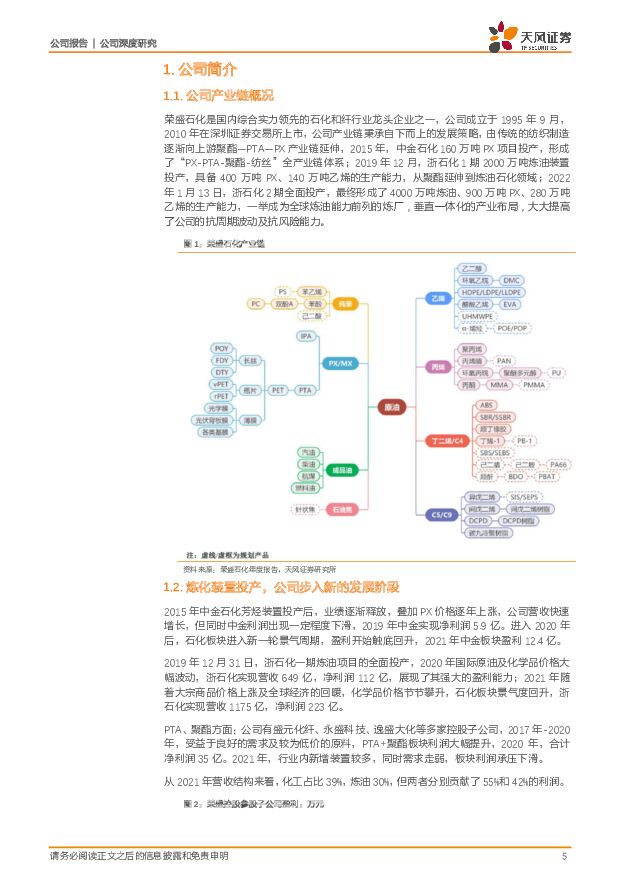

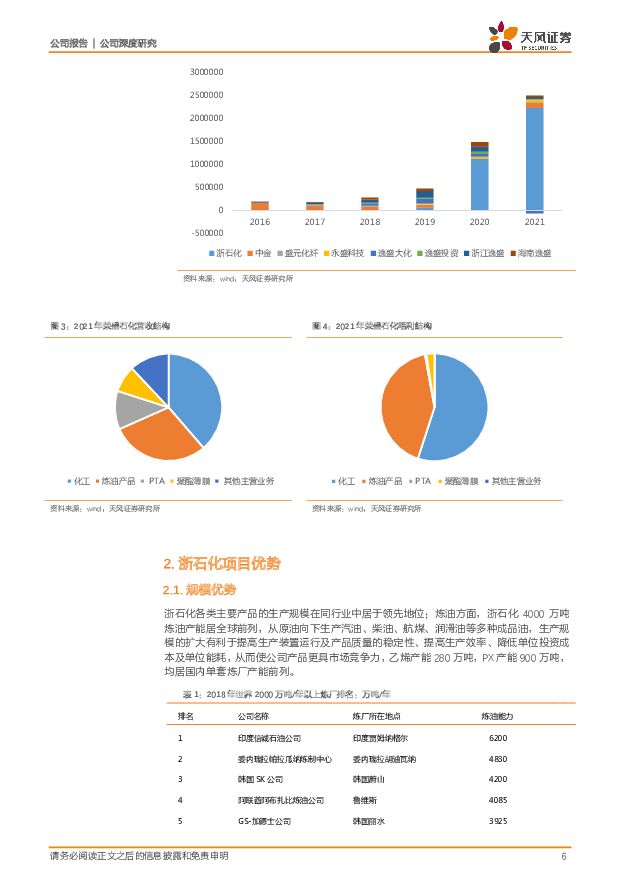

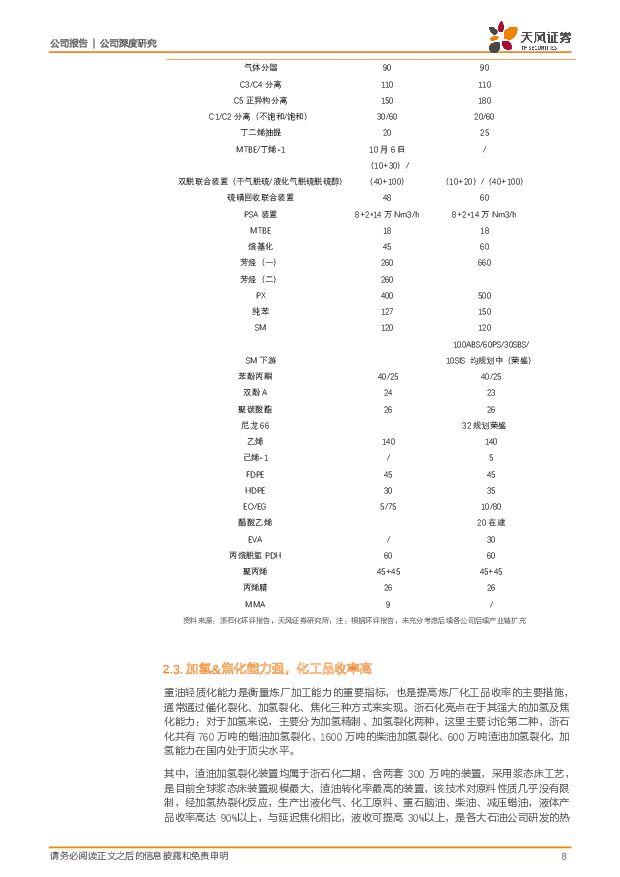

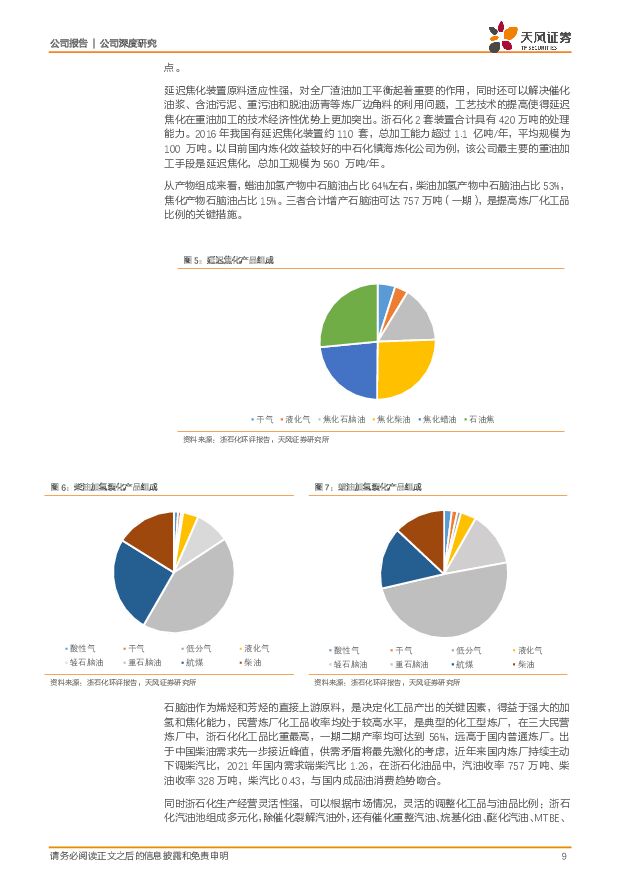

摘要:荣盛石化(002493)自下而上延伸产业链,奠定垂直一体化优势荣盛石化是国内综合实力领先的石化和纤行业龙头企业之一,产业链秉承自下而上的发展策略,由传统的纺织制造逐渐向上游聚酯-PTA-PX产业链延伸,2019年12月,浙石化一期2000万吨炼油装置投产,具备400万吨PX、140万吨乙烯的生产能力,从聚酯延伸到炼油石化领域;2022年1月13日,浙石化二期全面投产,最终形成了4000万吨炼油、900万吨PX、280万吨乙烯的生产能力,下游产品多元化布局,大大提高了公司的抗周期波动及抗风险能力。聚酯产业格局基本形成,行业壁垒进一步提高当前聚酯产业链处于扩张和整合阶段,且表现为完善产业链并追求规模效应,从而增强综合竞争力及抗风险能力,近年来PX、PTA新增产能陆续落地,对外依存度逐渐降低,落后产能加速出清,行业集中度提升,公司产能PX1060万吨/PTA1880万吨/聚酯445万吨,其规模优势和技术代际优势是获取竞争优势的关键。同时行业竞争又进一步导致进入者壁垒提高,聚酯产业链格局基本奠定,业绩向上弹性空间较大。乙烯产业链至暗时刻已过,未来2-3年新增产能有望放缓随着我国多套大型炼化一体化和煤化工深加工项目的建成投产,特别是2021-2022年是全球乙烯产能投放的高峰期,其中2021年新增产能达到1000万吨,2022年预计新增产能达到1011万吨,行业竞争压力明显增大。但进入2023-2025年,乙烯投产进度放缓,平均每年新增产能为704万吨,随着原有产能的消化,聚烯烃盈利有望改善。浙石化拥有生产高端聚烯烃的关键原料1-己烯,有助于公司在高端聚乙烯领域取得突破。高端新材料是公司全产业链布局的重要抓手浙石化30万吨EVA已顺利投产,目前可以全部产出光伏料级产品,2022年有望贡献超额利润,公司持续看好光伏赛道,二期EVA项目稳步推进;20万吨DMC产能释放,受益于锂电需求,DMC仍有较大增量空间;1期26万吨的PC装置已投产,待2期26万吨PC投产后,浙石化有望成为国内领先的PC生产商。金塘园区主要建设内容包括100万吨苯乙烯下游产品、32万吨/年尼龙66装置。盈利预测与估值:考虑高油价影响,公司2022/2023/2024年业绩预测分别为163/193亿/224亿,对应2022年5月14日市值PE分别为9/7/6倍。考虑到公司二期全面投产带来远期盈利空间及EVA行情景气度较高,给予公司2022年归母净利润12倍PE,目标价19.3元/股,维持“买入”评级。风险提示:油价剧烈波动的风险;终端需求不及预期的风险;行业竞争进一步加剧的风险;后续项目投产不及预期的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

8小时前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

8小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

8小时前020积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

8小时前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

8小时前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

8小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

8小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

8小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

8小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

8小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

8小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

8小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

8小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

8小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

8小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

8小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

8小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

8小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

8小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

8小时前018积分