立华股份黄鸡或迎景气度提升,生猪业务盈利有望增强西南证券2022-05-17.pdf

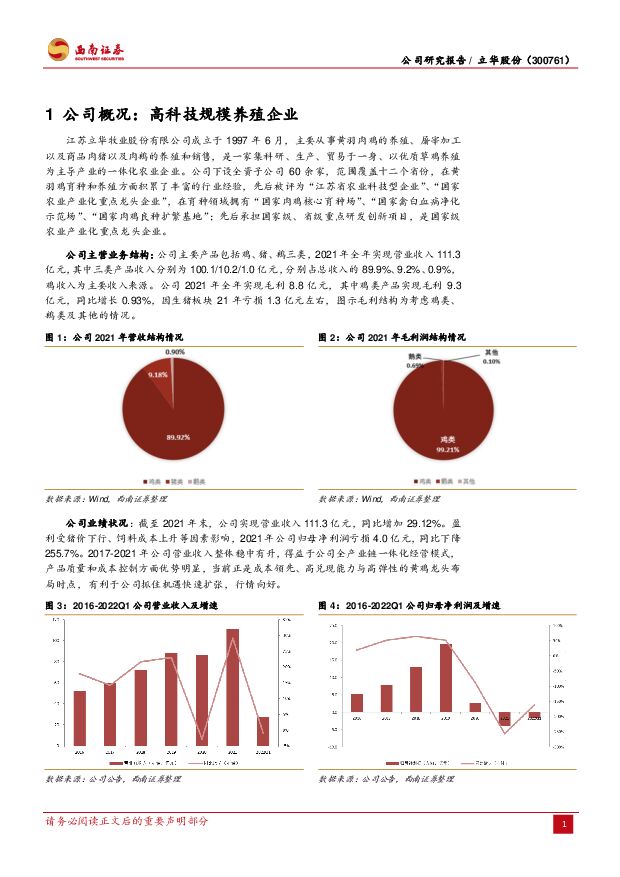

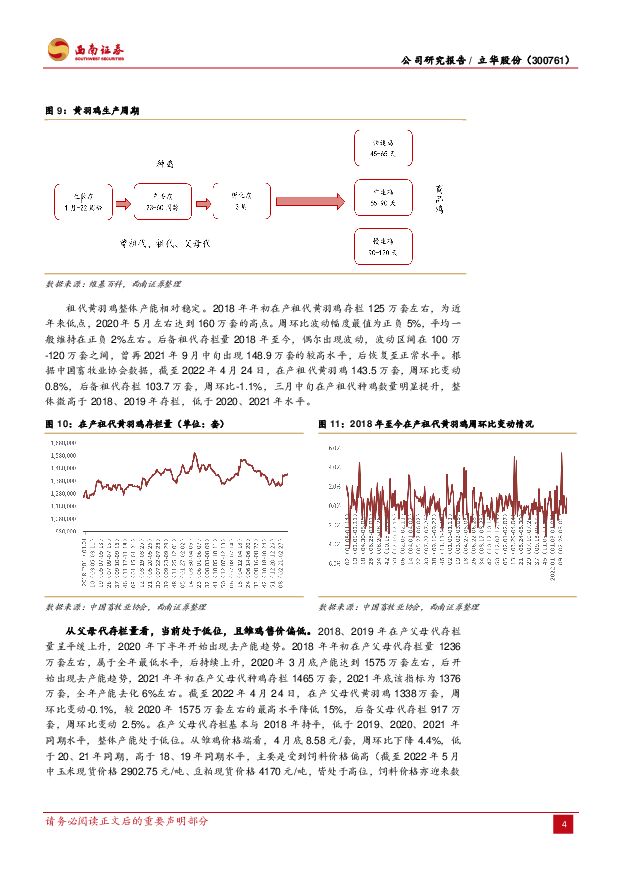

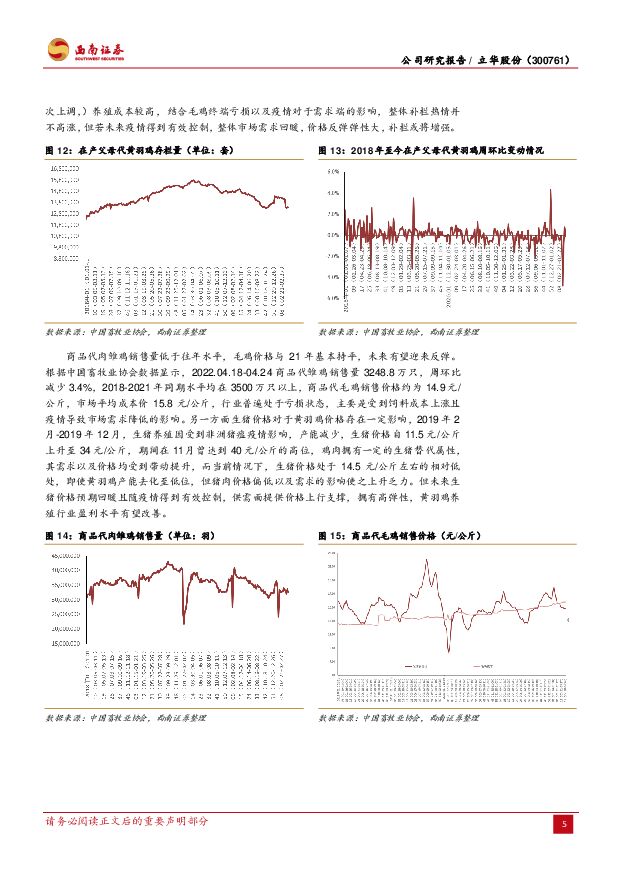

摘要:立华股份(300761)投资逻辑:1)四月底在产父母代黄羽鸡存栏1338万套,产能去化15%,未来随需求恢复,猪价预期回暖,黄羽鸡价格有望增长;2)公司作为养殖龙头,控本效果卓越,市占率9.2%,且积极向下游拓展业务;3)生猪板块当前产能利用率在30%左右,未来逐步提高,成本控制进一步增强,盈利能力提升。黄羽鸡产能去化,未来随需求回复,价格景气度有望提升。从供给端看,父母代存栏当前处于低位,且雏鸡销售价格偏低。截至2022年4月24日,在产父母代黄羽鸡1338万套,周环比变动-0.1%,较2020年1575万套左右的最高水平降低15%,基本与2018年持平,低于2019、2020、2021年同期水平。雏鸡价格4月底为8.58元/套,周环比下降4.4%,低于20、21年同期,高于18、19年同期水平,主要是受到饲料端价格偏高以及当前终端亏损的影响,补栏热情不高,若未来疫情得到有效控制,整体市场需求回暖,价格反弹弹性大。从需求端看,黄羽鸡作为我国本土品种,需求具有一定的刚性,在新冠疫情得到有效控制后,黄羽鸡供需缺口将为其价格上涨提供支撑,且当前生猪价格处于相对低位对黄羽鸡价格存在一定抑制作用,未来猪价预期回暖,黄羽鸡价格有望增长。另一方面,活禽交易和宰杀被限制,逐步关闭活禽交易市场的工作计划将对传统黄羽鸡销售模式产生影响,行业集中度进一步提升,龙头养殖企业从中收益。立华作为黄羽鸡龙头养殖企业之一,控本效果行业领先,积极开拓冰鲜业务。公司作为我国第二大黄羽鸡养殖企业,2021年出栏黄羽鸡3.7亿羽,占全国40.4亿羽的比例进一步提升为9.2%。公司拥有选址优势,子公司广泛分布在江苏、浙江、安徽、广东、河南、山东、四川、湖南等地,具体定位一般临近粮食产区,方便销售并获取饲料,控制原料成本。控本方面,公司除选址外,密切关注大宗商品价格变动、积极拍卖政府储备粮;针对玉米原料价格上升的情况,科学调整饲料酶制剂酶谱;养殖技术方面加强多层笼养和高密度平养下的畜禽舍,基于发酵饲料建设健康养殖模式。公司加快下游屠宰冰鲜业务布局,2021年公司销售冰鲜鸡及冻品2.2万吨,同比增长0.7%,加快线上、线下销售渠道拓展,线上积极与盒马鲜生等电商平台建立合作,加快市场开发和平台构建。规划2025年完成黄羽鸡出栏量的50%的屠宰产能,预计2022年完成4000-5000万产能建设,主要用于满足长三角、珠三角地区的需求。生猪价格预期回暖,公司产能利用率有望提升,成本或将下降,板块盈利水平增强。当前生猪养殖仍处于产能去化阶段截至2022年3月全国能繁母猪存栏量4185万头,环比减少2%,当前生猪价格在15元/公斤左右,养殖行业仍普遍亏损,产能将进一步去化,未来生猪价格预期回暖。2011年公司开始布局生猪养殖行业,2021年销售商品肉猪41.3万头,同比上升124%。按照公司年报中生猪养殖板块成本除以当年出栏量对于头均成本进行粗略估计,21年公司该指标水平为2804.6元,生猪养殖龙头企业牧原股份该项指标为1538.7元,由此可见公司养殖成本仍有较高的提升空间。截至21年6月公司已建成生猪养殖139万的产能,根据21年出栏41.3万头,产能利用率尚为30%左右,公司处于对周期的考虑,稳健进行出栏扩张,未来产能利用率提升,相应折旧摊销均将降低,成本进一步降低叠加售价回升,整体公司业绩有望增长。盈利预测与投资建议。预计2022-2024年EPS分别为1.88元、2.57元、3.45元,22-24年对应动态PE分别为16X/12X/9X。参考同行业2023年平均PE11倍,考虑到公司控本能力强,生猪养殖业绩弹性高,适当溢价予以公司2023年15倍PE,维持“买入”评级,给予目标价38.55元。风险提示:公司产能扩张不及预期;养殖端出现疫情;产品销售不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

11小时前020积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

11小时前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

11小时前018积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

1天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

1天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前420积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

2天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前520积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

2天前020积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

2天前020积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

2天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

附下载")

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

2天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

2天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

2天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

2天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

2天前220积分

-

第89届CMEF中国国际医疗博览会专题记录:从CMEF展览看脑机接口非侵入式发展方向 西南证券 2024-04-15(15页) 附下载

前言:本次第89届CMEF中国国际医疗博览会中脑机接口主题是一个亮点。近年来,脑机接口技术在医疗领域...

2.08 MB共15页中文简体

2天前220积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

2天前218积分

-

新产业 海内外双轮驱动,业绩符合预期 西南证券 2024-04-15(6页) 附下载

新产业(300832)投资要点事件:公司发布2023年年报,2023年收入39.3亿元(+29.0%...

1.1 MB共6页中文简体

2天前018积分