长信科技精准卡位优质赛道,多维度助力长期增长华鑫证券2022-05-17.pdf

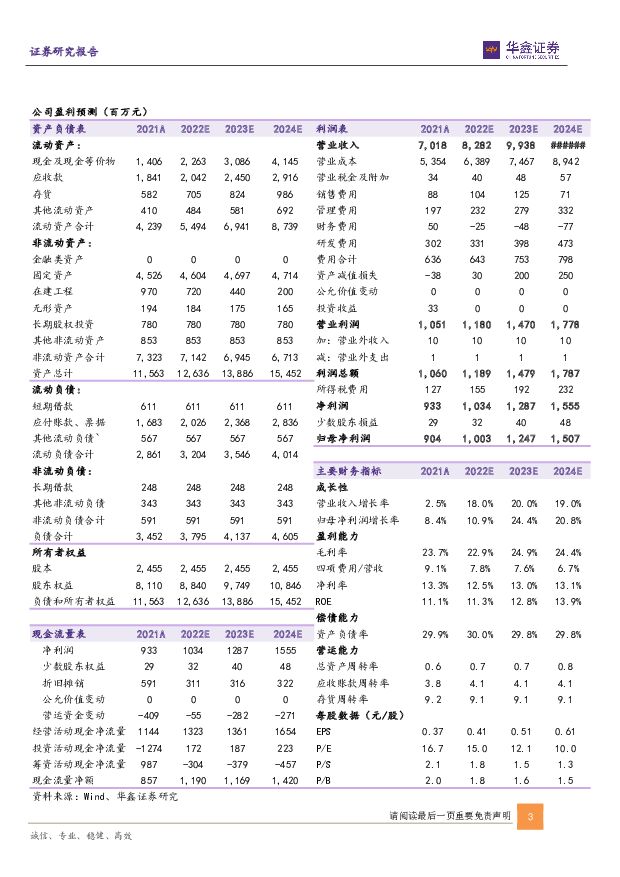

摘要:长信科技(300088)事件长信科技发布2021年年度报告:2021年公司实现营业收入70.18亿元,同比增长2.55%,实现归母净利润为9.04亿元,同比增长8.39%。此外,公司发布2022年一季度报告:2022第一季度公司实现营业收入17.17亿元,同比增长10.50%,实现归母净利润为1.81亿元,同比减少21.66%。投资要点汽车电子、超薄玻璃盖板、消费电子模组三大板块表现突出,2021年业绩保持增长受益于汽车电子及折叠屏手机、VR、可穿戴设备等消费电子新应用的兴起,2021年公司各细分主营业务保持良好的收入增长,其中车载业务占比已达到总体业务的1/3以上,车载业务已成为公司战略发展的重要方向之一。参股公司比克动力经营情况好转是公司归母净利润增速高于营收增速的主要原因。受原材料价格上涨及员工薪酬增加等影响,2021年公司毛利率小幅波动,毛利率为23.71%,同比减少2.75pct。费用方面,2021年公司实现销售、管理、财务、研发费用率分别为1.25%、2.80%、0.71%、4.30%,同比+0.22pct、-0.06pct、-0.98pct、+0.39pct,财务费用同比下降57.03%,主要系汇兑净损失降低所致。疫情影响下游开工率及运输,2022Q1净利润承压2022Q1公司车载业务仍保持增长,但疫情下物流受限,运输成本提升,且公司珠三角、长三角部分客户开率不足,多方原因导致公司净利润承压。2022Q1公司实现毛利率为22.14%,同比下滑3.88pct。公司销售、财务、管理费用率合计为4.65%,同比增加1.08pct。卡位汽车电子+消费电子优质赛道,充分受益于下游需求起量1)汽车电子领域,伴随着汽车向“大屏+多屏+联屏+多形态化”升级,汽车显示屏市场提升空间广阔,预计2025年车载显示市场将达到191亿美元。公司立足触控业务,发力3D盖板、大尺寸盖板等业务,2021年获得多个3D车载项目定点。公司的特斯拉、比亚迪、蔚来等新能源客户群体的出货量占比不断提升。同时积极协同国内外汽车终端客户推动HUD抬头显示组件的研发进展,以尽快实现量产,抢占市场先机。2)UTG领域,折叠屏作为手机产品新热点,DSCC预计2022年可折叠智能手机出货量将增长132%至1750万部。UTG材料作为折叠屏盖板主流材料之一,未来将充分受益于折叠屏手机的放量。公司采用原玻璃减薄的技术路径,目前已具备量产折叠屏用UTG相关产品的全部能力。公司成立UTG业务子公司东信光电,并加快和全球面板巨头和手机头部客户进行高层次业务合作,有望打开新的利润增长空间。3)消费电子领域,公司在VR显示模组领域居于行业头部,已为Meta提供90%以上Quest2的头显模组,独供PICONEO系列头显模组;公司为苹果、三星、Fitbit、华为等智能可穿戴终端客户提供显示模组,并已掌握柔性OLED模组封装的核心技术,有望持续向价值链中高端跃升。我们认为公司精准卡位车载显示、UTG、VR及可穿戴设备显示模组等优质赛道,未来将充分受益于下游需求的持续扩张。盈利预测预测公司2022-2024年收入分别为82.82、99.38、118.26亿元,EPS分别为0.41、0.51、0.61元,当前股价对应PE分别为15、12、10倍,给予“推荐”投资评级。风险提示下游市场需求波动风险、原材料价格波动风险、行业竞争加剧风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

附下载")

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

1天前218积分

-

香飘飘 公司事件点评报告:利润高增超预期,降本增效成果显著 华鑫证券 2024-04-18(5页) 附下载

附下载")

香飘飘(603711)事件2024年4月17日,香飘飘发布2023年年报及2024年一季报。投资要点...

336.38 KB共5页中文简体

1天前218积分

-

英诺特 公司事件点评报告:国内保持快速增长,海外培育第二增长引擎 华鑫证券 2024-04-18(5页) 附下载

英诺特(688253)事件英诺特股份发布公告:2024年Q1,公司实现营业收入2.82亿元,同比增长...

355.65 KB共5页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

附下载")

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前218积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

1天前218积分

-

晶晨股份 公司事件点评报告:逆周期研发成果彰显,多产品导入海内外优质客户 华鑫证券 2024-04-18(5页) 附下载

晶晨股份(688099)事件晶晨股份发布2023年度报告:公司2023年度实现营业收入53.71亿元...

357.2 KB共5页中文简体

1天前218积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

1天前218积分

-

淳中科技 公司事件点评报告:三款自研芯片发布巩固市场地位,产品直供N公司打造第二增长曲线 华鑫证券 2024-04-18(5页) 附下载

淳中科技(603516)事件公司4月17日晚发布2023年报:报告期内公司实现营收4.99亿元,同比...

326.86 KB共5页中文简体

1天前218积分

-

食品饮料行业周报:茅台批价回落扰动市场,无忧板块财报季华鑫证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.06 MB共23页中文简体

3天前220积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

3天前220积分

-

基础化工行业周报:苯胺尿素等涨幅居前,原油价格高位震荡,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-16(29页) 附下载

投资要点苯胺尿素等涨幅居前,草铵膦焦炭跌幅较大周环比涨幅较大的产品:苯胺(华东地区,8.04%),己...

941.14 KB共29页中文简体

3天前220积分

-

贵金属行业专题报告:金银比价有望回落,白银价格弹性将起华鑫证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.32 MB共页中文简体

3天前220积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

3天前020积分

-

传媒行业深度报告:从F1到FE从AI到MR应用-以体育赛事为支点如何撬动体验经济?华鑫证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

517.18 KB共24页中文简体

3天前220积分

-

双林股份深度报告:二十载耕耘汽车零部件,轻装再启航续写新辉煌华鑫证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.24 MB共页中文简体

3天前018积分

-

天润科技 公司事件点评报告:立志打造行业领先的时空信息技术服务商 华鑫证券 2024-04-15(5页) 附下载

天润科技(430564)事件公司近期发布2023年业绩快报:报告期内公司实现营收1.56亿元,同比下...

386.09 KB共5页中文简体

3天前218积分

-

天赐材料 公司事件点评报告:龙头地位稳固,业绩有望触底企稳 华鑫证券 2024-04-12(5页) 附下载

天赐材料(002709)事件天赐材料3月25日发布2023年度报告:实现营收154.05亿元/yoy...

334.24 KB共5页中文简体

3天前218积分

-

天润乳业 公司事件点评报告:利润端承压,疆外市场增长可期 华鑫证券 2024-04-16(5页) 附下载

天润乳业(600419)事件2024年04月15日,天润乳业发布2023年年报。投资要点营收稳健增长...

327.09 KB共5页中文简体

3天前218积分

-

龙大美食 公司事件点评报告:一季度边际改善,预制菜板块亮眼 华鑫证券 2024-04-16(5页) 附下载

龙大美食(002726)事件2024年04月15日,龙大美食发布2023年年度报告与2024年一季度...

337.4 KB共5页中文简体

3天前218积分

-

李子园公司事件点评报告:业绩符合预期,期待渠道发力华鑫证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

327.95 KB共页中文简体

3天前218积分