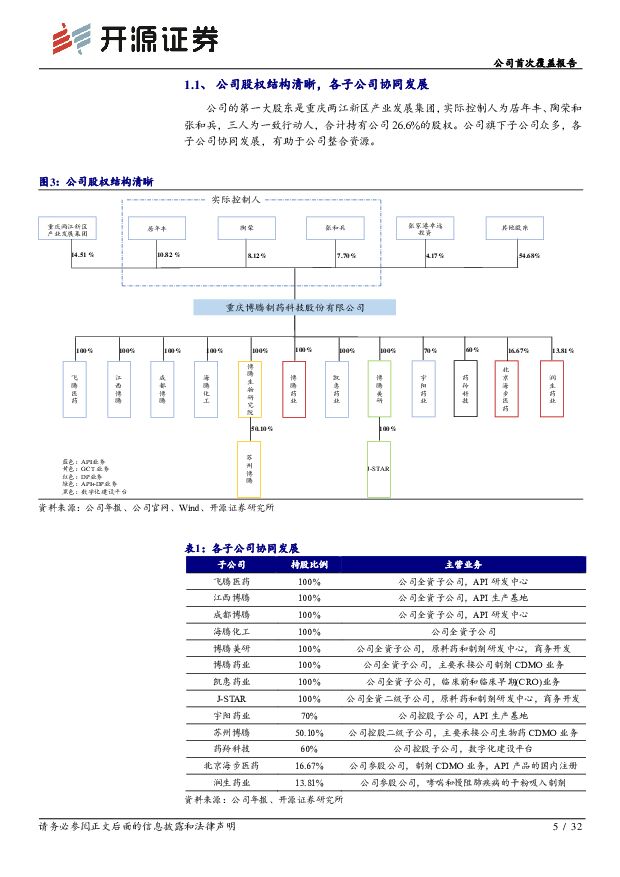

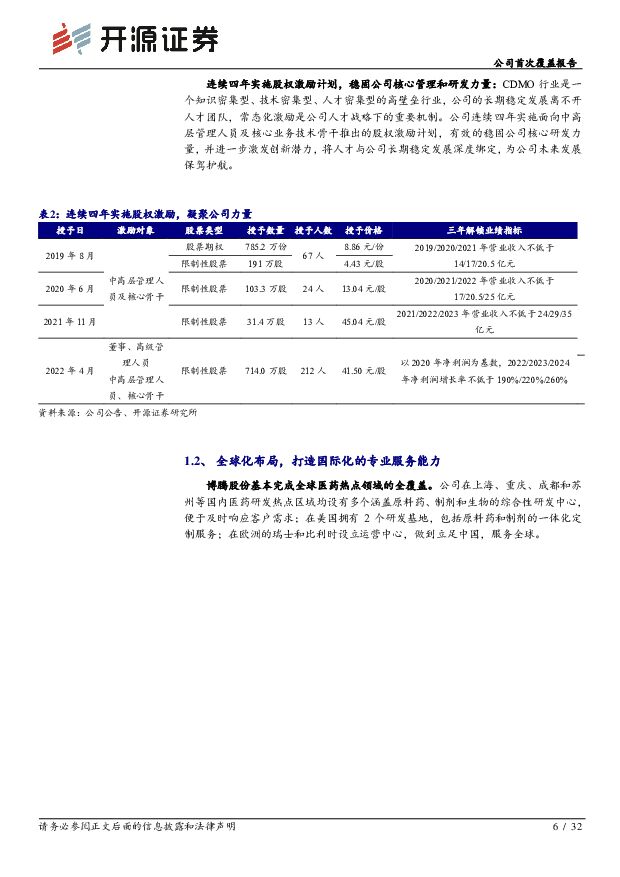

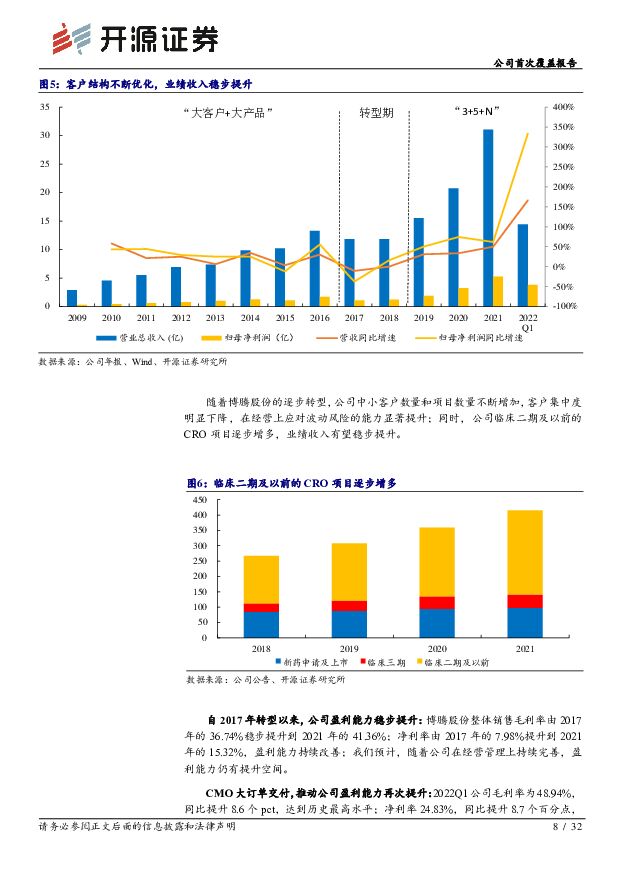

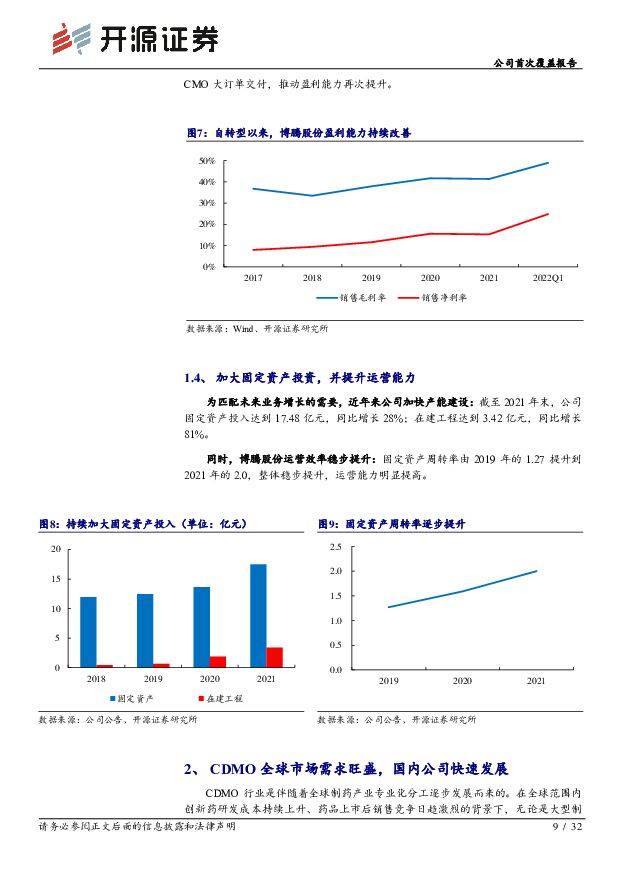

博腾股份公司首次覆盖报告:打造端到端CDMO服务平台,公司迈入发展新周期开源证券2022-05-17.pdf

摘要:博腾股份(300363)打造端到端 CDMO 服务平台,公司迈入发展新周期凭借十七年的行业经验,博腾股份在小分子药物领域已打造“中间体-原料药-制剂”全产业链的服务平台,并着眼生物医药未来,横向拓展前景广阔的细胞基因治疗领域。短期内, 原料药 CDMO 业务仍将是公司业绩最重要的增长点,并有望持续实现稳健增长;中长期维度看, 制剂和基因细胞治疗两大新业务迎来快速发展期, 进一步打开公司成长天花板。 我们看好公司的长期发展,预计 2022-2024公司的归母净利润为 15.02/15.11/17.61 亿元, EPS 为 2.76/2.78/3.24 元,当前股价对应 PE 为 25.9/25.7/22.1 倍, 估值合理,首次覆盖,给予“买入”评级。原料药 CDMO: 大订单贡献弹性,常规业务导流效应显现,稳健增长可期公司先后与某大型跨国制药公司签订近 9 亿美元订单,预计将显著增厚 2022 年的业绩, 相关药品的商业化不同于以往小分子创新药的放量趋势,全球新冠流行下,对新冠小分子药物的需求将集中释放,博腾股份顺利承接相关订单,充分印证公司在研发、生产及供应链管理等方面具有较强的能力,是对公司小分子药物CDMO 能力的充分认可。 剔除大订单, 随着公司前端培育的项目向后端逐步导流及持续向 API 转型升级,公司原料药 CDMO 业务有望持续保持稳健增长。筑巢引凤, 制剂和基因细胞治疗两大新业务迎来快速发展期制剂的剂型多样,每类剂型的技术要求也有较大的差异,为满足客户多样化的需求,需要服务商搭建多种技术平台。博腾股份已逐步建立起多种剂型的服务能力,在原料药-制剂协同下,制剂 CDMO 业务订单快速增长。 CGT 行业处于快速发展期,公司也已搭建具有优势的全方位技术平台,我们预计,公司 CGT CDMO 业务有望保持快速增长,为公司的长期发展打开新的空间。风险提示: 服务的创新药终端市场需求波动风险、固定资产投资风险、环保安全风险、汇率波动风险以及新业务投资风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前220积分

-

数据产量迅猛增长,大数据产业发展前景广阔 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

大数据行业可分为基础设施支撑层、数据服务层和融合应用层。近年来,大数据行业在全球范围内得到了广泛关注...

586.69 KB共4页中文简体

1天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前220积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前218积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前418积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1天前018积分