欧派家居零售端延续亮眼表现,2022Q1收入增长超预期首创证券2022-05-17.pdf

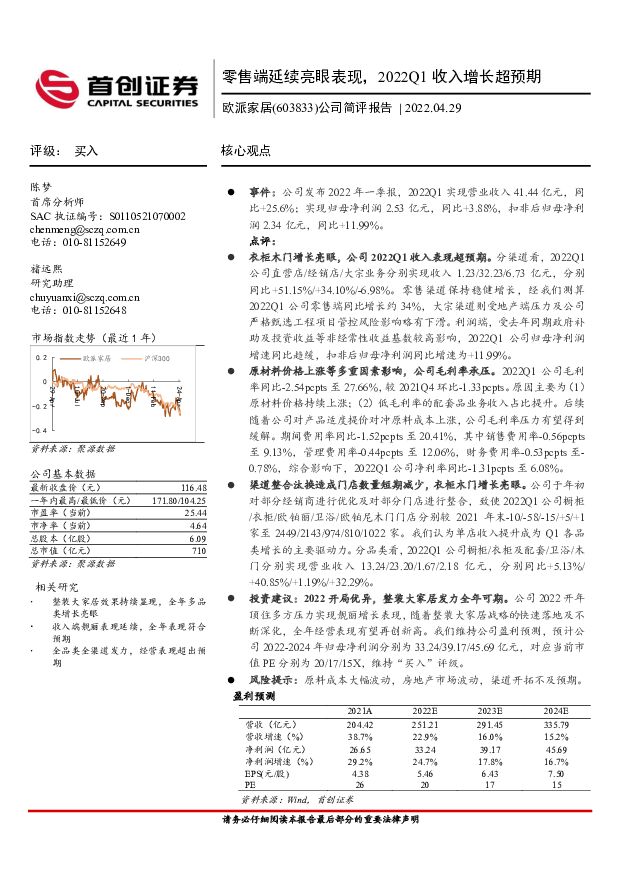

摘要:欧派家居(603833)事件:公司发布2022年一季报,2022Q1实现营业收入41.44亿元,同比+25.6%;实现归母净利润2.53亿元,同比+3.88%,扣非后归母净利润2.34亿元,同比+11.99%。点评:衣柜木门增长亮眼,公司2022Q1收入表现超预期。分渠道看,2022Q1公司直营店/经销店/大宗业务分别实现收入1.23/32.23/6.73亿元,分别同比+51.15%/+34.10%/-6.98%。零售渠道保持稳健增长,经我们测算2022Q1公司零售端同比增长约34%,大宗渠道则受地产端压力及公司严格甄选工程项目管控风险影响略有下滑。利润端,受去年同期政府补助及投资收益等非经常性收益基数较高影响,2022Q1公司归母净利润增速同比趋缓,扣非后归母净利润同比增速为+11.99%。原材料价格上涨等多重因素影响,公司毛利率承压。2022Q1公司毛利率同比-2.54pcpts至27.66%,较2021Q4环比-1.33pcpts。原因主要为(1)原材料价格持续上涨;(2)低毛利率的配套品业务收入占比提升。后续随着公司对产品适度提价对冲原料成本上涨,公司毛利率压力有望得到缓解。期间费用率同比-1.52pcpts至20.41%,其中销售费用率-0.56pcpts至9.13%,管理费用率-0.44pcpts至12.06%,财务费用率-0.53pcpts至-0.78%,综合影响下,2022Q1公司净利率同比-1.31pcpts至6.08%。渠道整合汰换造成门店数量短期减少,衣柜木门增长亮眼。公司于年初对部分经销商进行优化及对部分门店进行整合,致使2022Q1公司橱柜/衣柜/欧铂丽/卫浴/欧铂尼木门门店分别较2021年末-10/-58/-15/+5/+1家至2449/2143/974/810/1022家。我们认为单店收入提升成为Q1各品类增长的主要驱动力。分品类看,2022Q1公司橱柜/衣柜及配套/卫浴/木门分别实现营业收入13.24/23.20/1.67/2.18亿元,分别同比+5.13%/+40.85%/+1.19%/+32.29%。投资建议:2022开局优异,整装大家居发力全年可期。公司2022开年顶住多方压力实现靓丽增长表现,随着整装大家居战略的快速落地及不断深化,全年经营表现有望再创新高。我们维持公司盈利预测,预计公司2022-2024年归母净利润分别为33.24/39.17/45.69亿元,对应当前市值PE分别为20/17/15X,维持“买入”评级。风险提示:原料成本大幅波动,房地产市场波动,渠道开拓不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

附下载")

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

1天前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1天前218积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

2天前220积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

3天前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

3天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

3天前020积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

附下载")

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

3天前120积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

附下载")

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

3天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

3天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共2页中文简体

3天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

3天前120积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

3天前120积分

-

纺服&零售周报:华利23Q4收入业绩转正,关注制造端24Q1表现 太平洋 2024-04-15(17页) 附下载

附下载")

报告摘要年报披露期:本周台华新材、华利集团、鲁泰A、报喜鸟发布23年年报。1)台华新材:收入/归母净...

1.85 MB共17页中文简体

3天前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

3天前318积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

3天前518积分

-

索菲亚 零售渠道韧性较强,现金流及营运效率表现优异 中泰证券 2024-04-14(3页) 附下载

附下载")

索菲亚(002572)投资要点事件:公司23年报,行业压力下仍具韧性。23年实现营业收入116.66...

302.66 KB共3页中文简体

3天前418积分