古井贡酒一季度业绩超预期,“全国化+次高端”战略继续推进华鑫证券2022-05-17.pdf

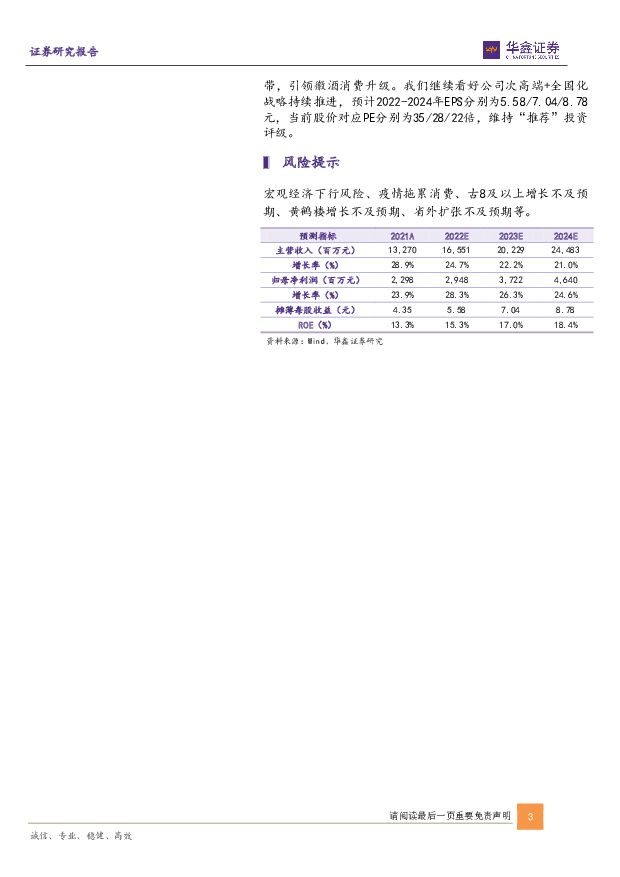

摘要:古井贡酒(000596)事件2022年04月29日晚间,公司发布2021年年报和2022年一季报:2021年营收132.70亿元(同增29%),归母净利润22.98亿元(同增24%),扣非21.86亿元(同增23%)。2022Q1营收52.74亿元(同增27.7%),归母净利润10.99亿元(同增34.9%),扣非10.90(同增36%)。2021年顺利收官,一季度业绩超预期公司2021年营收132.70亿元(同增29%),归母净利润22.98亿元(同增24%),扣非21.86亿元(同增23%)。其中2021Q4营收31.68亿元(同增42.5%),归母净利润3.29亿元(同增3.8%),扣非净利润2.85亿元(同增4.6%)。与此前发布的业绩快报基本吻合。2022Q1营收52.74亿元(同增27.7%),归母净利润10.99亿元(同增34.9%),扣非10.90(同增36%),一季度业绩超预期。毛利率2021年75.10%(同减0.13pct),其中2021Q4为72.08%(同减0.4pct),2022Q1为77.90%(同增1pct),一季度毛利率继续提升,系产品结构持续优化所致;净利率2021年17.89%(基本持平),其中2021Q4为10.92%(同减3pct),2022Q1为21.46%(同增1.1pct),一季度净利率提升主要系毛利率提升所致。2022Q1合同负债46.92亿元,环比增加29亿元,同比增加27.5亿元。2022Q1经营活动现金流净额27.76亿元(同增302%),其中回款61.67亿元(同增55%),整体指标继续向好。2022年度经营计划:计划营业收入153亿元,同增15.30%;利润总额35.50亿元,同增11.94%。次高端产品继续发力,主要产品量价齐升分产品来看,2021年白酒业务营收127.61亿元(同增26.7%),占比96.2%(同减1.7pct),毛利率77.21%(同增1.1pct)。其中年份原浆营收93亿元(同增18.8%),占比77%(同减4pct),毛利率83.2%(同增1.7pct)。古井贡酒营收16.09亿元(同增16.6%),占比13.4%(同减1pct),毛利率58.6%(同减1.6pct)。黄鹤楼营收11.34亿元(同增169%),占比9.4%(同增5pct),毛利率75%(同增6.5pct)。酒店业务营收0.75亿元(同增19%),占比0.6%(同减0.1pct)。2021年黄鹤楼营收14.59亿元,净利润1.71亿元。量价角度,2021年年份原浆销量4.32万吨(同增1.4%),对应吨价为21.54万元/吨(同增17.2%)。古井贡酒销量2.83万吨(同增25%),对应吨价为5.69万元/吨(同减6.7%)。黄鹤楼销量0.92万吨(同增100.5%),对应吨价12.35万元/吨(同增34%)。分区域看,2021年华北营收10.71亿元(同增54.5%),占比8%(同增1.3pct),毛利率75%(同减0.6pct)。华中营收113.11亿元(同增25.5%),占比85%(同减2.4pct),毛利率74.8%(同增2pct)。华南营收8.78亿元(同增51%),占比7%(同增1pct),毛利率78%(同增3.5pct)。国际营收0.1亿元(同增184%),占比0.1%(同增0.1pct),毛利率72.8%。分渠道看,2021年线上营收5.31亿元(同增41%),占比4%(同增0.4pct)。线下营收127.38亿元(同增28.5%),占比96%(同减0.4pct)。2021年末经销商数量4007家,净增加616家。全国化+次高端双驱动,进一步完善激励机制公司已于去年收购省内老明光酒业,意图强化省内龙头地位同时继续收割省内百元以下价格带产品的市场份额。当前千元价位带在扩容上升,公司坚定战略主推次高端古20,同时积极储备高端产品如古香型的年三十。2022年经营举措:1)市场营销方面:坚定“全国化、次高端”的战略不动摇,推动产品结构和市场结构再优化。全力推进市场和品牌建设,优化资源投放、加大网络和新媒体的传播力度,提升古井贡品牌影响力。2)信息化建设方面:深化数字化建设,打造古井“5G+工业互联网”灯塔工厂,全面推进古井数字化转型。3)完善激励机制,继续推广“独立法人制”、“双创平台化”。放权激活、责权对等,逐步实现人员、费用、薪酬等要素的市场化分配。进一步活化基层单位经营机制,激发员工主观能动性和创造性。十四五公司坚持“全国化+次高端”战略不变,加快“全国化、次高端”的推进速度,打造规模省区、规模市场、规模客户、规模单品、规模网点。十四五公司省内外营收比重目标是五五开。目前省外主要是大商模式,环安徽市场表现良好,江苏、河北地区势头良好,河南市场表现突出。近年来公司提出在河南市场再造一个新安徽市场,提升产品结构。盈利预测当前安徽省内呈现出一超多强格局,公司作为徽酒龙头将继续收割省内其他中小酒企份额。当前省内消费升级从80-120元价格带向200元以上升级,公司主推古20站稳500元价格带,引领徽酒消费升级。我们继续看好公司次高端+全国化战略持续推进,预计2022-2024年EPS分别为5.58/7.04/8.78元,当前股价对应PE分别为35/28/22倍,维持“推荐”投资评级。风险提示宏观经济下行风险、疫情拖累消费、古8及以上增长不及预期、黄鹤楼增长不及预期、省外扩张不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

附下载")

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

1天前218积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

1天前018积分

-

香飘飘 公司事件点评报告:利润高增超预期,降本增效成果显著 华鑫证券 2024-04-18(5页) 附下载

附下载")

香飘飘(603711)事件2024年4月17日,香飘飘发布2023年年报及2024年一季报。投资要点...

336.38 KB共5页中文简体

1天前218积分

-

英诺特 公司事件点评报告:国内保持快速增长,海外培育第二增长引擎 华鑫证券 2024-04-18(5页) 附下载

英诺特(688253)事件英诺特股份发布公告:2024年Q1,公司实现营业收入2.82亿元,同比增长...

355.65 KB共5页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前218积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

1天前218积分

-

晶晨股份 公司事件点评报告:逆周期研发成果彰显,多产品导入海内外优质客户 华鑫证券 2024-04-18(5页) 附下载

晶晨股份(688099)事件晶晨股份发布2023年度报告:公司2023年度实现营业收入53.71亿元...

357.2 KB共5页中文简体

1天前218积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

1天前218积分

-

淳中科技 公司事件点评报告:三款自研芯片发布巩固市场地位,产品直供N公司打造第二增长曲线 华鑫证券 2024-04-18(5页) 附下载

淳中科技(603516)事件公司4月17日晚发布2023年报:报告期内公司实现营收4.99亿元,同比...

326.86 KB共5页中文简体

1天前218积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

2天前218积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价回落扰动市场,无忧板块财报季华鑫证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.06 MB共23页中文简体

3天前220积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

附下载")

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

3天前220积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

3天前220积分

-

酒行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

3天前220积分

-

酒行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1008.57 KB共页中文简体

3天前120积分

-

近期茅台酒价格波动复盘&预判:轻舟已过万重山 信达证券 2024-04-16(5页) 附下载

附下载")

本期内容提要事件:3月下旬以来,茅台酒渠道价格出现较大波动,引发现货市场恐慌,散飞批价跌破2600元...

554.14 KB共5页中文简体

3天前220积分