宏观专题研究:疫情冲击成本由谁承担民生证券2022-05-17.pdf

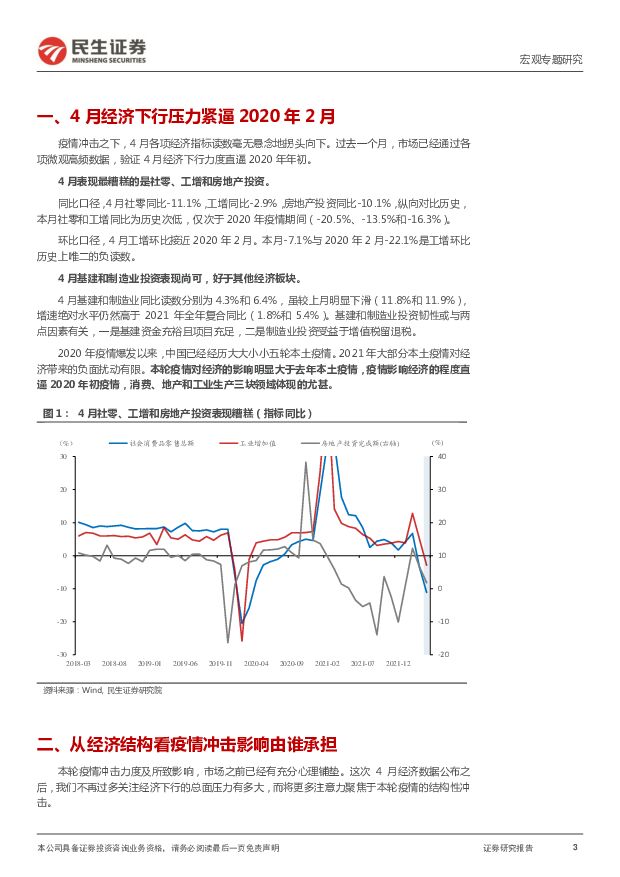

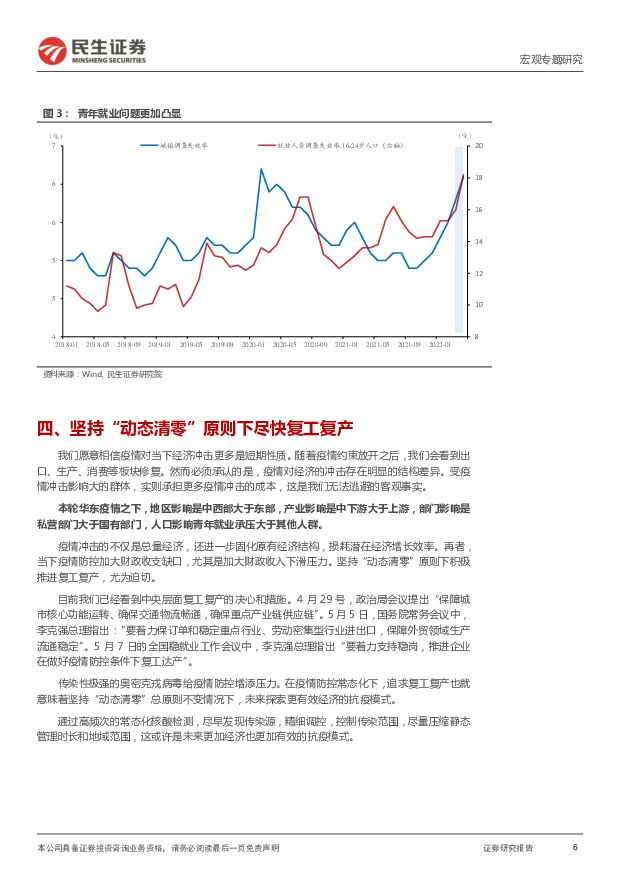

摘要:不要浪费任何一次冲击。疫情冲击也不例外。我们知道今年4月中国经历了一场罕见的疫情冲击,各项经济读数毫无悬念下行,这一点已在市场预期之内。尤其是4月消费、工业生产和房地产链,三大经济板块大幅走弱,相关指标读数幅度直逼2020年2月,对此市场业已做出充分的心理铺垫。本月数据解读,总量下行趋势并不是我们最关心的。相较总量趋势,我们更加关心4月疫情冲击背后蕴含的结构影响。因为结构差异可以给出更多信息——疫情冲击之下,谁承担了更多成本?复工复产之时,谁的修复弹性更大?综合出口、金融和PMI数据,4月经济数据描绘了这样一幅结构分化的图景。需求板块方面,消费和地产受冲击最大。出口增速从一季度的15.8%下降至4月的3.9%,虽然降幅约12个百分点,4月出口同比依然维持正值。基建和制造业投资相对韧性,地产和消费这两块内需降幅较大。4月社零和地产投资走出了双位数负增长(-11%和-10%)。地产投资方面,中西部受影响大于东部地区。本月东、中、西部房地产投资同比,分别较上月回落6个百分点、9.7个百分点和9.8个百分点。4月中西部地区地产投资受疫情冲击大于东部地区。工业生产方面,中下游受影响大于上游产业。4月中游设备制造、原材料加工、消费品制造业的增加值同比分别为12.8%、-11.4%和-18.9%,较上月分别回落9.3%、24.5%和44.6%。越靠近终端消费的制造业,受疫情冲击越大,越靠近上游的采矿业,受疫情影响越小。4月原材料加工业的工增同比回落幅度大于中游制造业,或因地产投资过于疲弱有关。经济部门方面,私营部门大于国有部门。同比口径,4月社零(-11.1%)表现最差,其次是房地产开发投资(-10.1%),然后是工增(-2.9%)、基建投资(4.3%)和制造业投资(6.4%)。我们知道越靠近消费、地产和下游制造业,越是民营企业集中;越靠近基建和上游工业,越是国有企业集中。就业方面,青年就业承压大于其他人群。本月16-24岁调查失业率高达18.2%,高于2020年2月(13.6%),创下历史新高。我们可以得到两点结论第一,疫情冲击之下,谁来承受更多成本?本轮华东疫情之下,地区影响是中西部大于东部,产业影响是中下游大于上游,部门影响是私营部门大于国有部门,人口影响是青年就业承压大于其他人群。第二,复工复产之时,谁将迎来更大弹性修复?既然疫情之下,经济板块的韧性优先排序为:出口、生产、地产和消费。则后续复工复产推进之时,经济修复的弹性排序大概率也是出口、生产、地产和消费;并且东部地区强于中西部地区。4月宏观经济数据清晰地向我们展示了,疫情冲击的不仅是总量经济,还进一步固化原有经济结构,损耗潜在经济增长。当下疫情防控加大财政收支缺口,尤其加大财政收入下滑压力。坚持“动态清零”原则下积极推进复工复产,尤为迫切。此外,坚持“动态清零”总原则下,通过高频次的常态化核酸检测,尽早发现传染源,精细调控,控制传染范围,尽量压缩静态管理时长和地域范围,这或许是未来更加经济也更加有效的抗疫模式。风险提示:经济走势超预期;疫情发展超预期;海外地缘政治超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能月刊(24.04):电解槽招标陆续开启,氢能重卡平价可 民生证券 2024-04-22(19页) 附下载

:电解槽招标陆续开启,氢能重卡平价可 民生证券 2024-04-22(19页) 附下载")

政策端:补贴政策向绿氢倾斜,免高速费助力氢能重卡平价可期。1)国家级别的顶层设计使氢能发展路径更为清...

1.56 MB共19页中文简体

6小时前020积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

6小时前020积分

-

传媒互联网行业周报:分红成财报季核心关注要素,前置关注五一档期 民生证券 2024-04-22(17页) 附下载

本周观点:板块防守属性增厚的同时,成长属性兼具,关注财报季分红方案提升的公司,同时前置关注五一档期开...

1.49 MB共17页中文简体

6小时前020积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

6小时前020积分

-

紫燕食品 2023年年报及2024年一季报点评:经营压力延续,成本改善盈利修复 民生证券 2024-04-22(3页) 附下载

紫燕食品(603057)事件:公司发布2023年年报及2024年一季报,23年实现营收35.50亿元...

706.63 KB共3页中文简体

6小时前018积分

-

映翰通 2023年报&2024年一季报点评:产品矩阵持续完善,业绩扎实稳步增长 民生证券 2024-04-22(3页) 附下载

映翰通(688080)映翰通发布2023年年报和2024年一季度报告。2024年4月18日,映翰通发...

700.26 KB共3页中文简体

6小时前018积分

-

雷电微力 2023年年报及2024年一季报点评:坚持聚焦毫米波微系统;4Q23净利润增长37% 民生证券 2024-04-22(3页) 附下载

雷电微力(301050)事件:4月21日,公司发布2023年年报,全年实现营收8.9亿元,YOY+3...

691.13 KB共3页中文简体

6小时前018积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

6小时前018积分

-

华测检测 2023年年报及2024年一季报点评:医药及医学检测短期承压,公司长期竞争力突出 民生证券 2024-04-22(3页) 附下载

华测检测(300012)公司发布2023年年报及2024年一季报。2023年,公司实现营收56.05...

696.44 KB共3页中文简体

6小时前018积分

-

传智教育 2023年年报点评:积极推进鸿蒙课程&学历职教建设,整体需求静待回暖 民生证券 2024-04-22(3页) 附下载

传智教育(003032)业绩简述:23年,公司实现营收5.34亿元/yoy-33.43%,归母净利润...

705.39 KB共3页中文简体

6小时前018积分

-

鼎通科技 2023年年报&2024年一季报点评:24Q1营收改善明显,利润侧短期承压 民生证券 2024-04-22(3页) 附下载

鼎通科技(688668)事件:2024年4月17日,鼎通科技发布2023年年报及2024年一季报,2...

672.69 KB共3页中文简体

6小时前018积分

-

铂科新材 2023年年报点评:业绩稳定增长,芯片电感技术推广加速 民生证券 2024-04-22(3页) 附下载

铂科新材(300811)公司发布2023年年度报告,2023年公司实现营收11.59亿元,同比+8....

690.45 KB共3页中文简体

6小时前018积分

-

海外周报:积极迎接教培财报,看好教培的确定性 民生证券 2024-04-22(20页) 附下载

本期观点&投资建议:1)推荐汽车后市场的连锁品牌,连锁化率持续提升&业绩兑现,小非解禁后的“黄金坑”...

1.41 MB共20页中文简体

6小时前015积分

-

国内经济高频周报:4月第3周:内政、外交和一季度经济 民生证券 2024-04-22(9页) 附下载

4月第3周,高频数据运行偏平。生产端,总体小幅回升,上游开工率连续下降、保持在较低水平;中下游开工率...

849.38 KB共9页中文简体

6小时前015积分

-

2024年3月经济数据点评:一季度经济的三个核心要点 民生证券 2024-04-22(4页) 附下载

一季度经济的三个核心要点一季度国内经济恢复较好,实际GDP增速录得5.3%,超过“5%”的全年目标,...

634.83 KB共4页中文简体

6小时前015积分

-

策略专题研究:中证高股息策略:拥抱资源与红利 民生证券 2024-04-22(16页) 附下载

年初至今红利风格占优:去金融化趋势下,资源与红利领涨全市场。年初以来,A股的红利风格明显占优:年初至...

1.47 MB共16页中文简体

6小时前010积分

-

有色金属周报:供需格局持续向好,商品价格加速上行 民生证券 2024-04-21(28页) 附下载

本周(4.15-4.19)上证综指上涨1.52%,沪深300指数上涨1.89%,SW有色指数下跌2....

2.73 MB共28页中文简体

1天前220积分

-

一周解一惑系列:低空经济后续可能的新技术路线、新工艺梳理 民生证券 2024-04-20(32页) 附下载

本周关注:徐工机械、宏华数科、华翔股份、伊之密、海天精工eVTOL四大螺旋桨构型均有应用场景,上游关...

2.35 MB共32页中文简体

1天前220积分

-

社服周观点:五一假期国内长线游&出境游火热,北京加快实现非学科类机构“应批尽批” 民生证券 2024-04-21(26页) 附下载

附下载")

五一假期国内长线游和出境游火热。携程发布《2024“五一”旅游趋势洞察报告》,从当前预订情况看,今年...

1.63 MB共26页中文简体

1天前220积分

-

石化周报:价格底部强支撑,供应链不稳定性加强 民生证券 2024-04-20(30页) 附下载

附下载")

国际形势加剧原油供应链的脆弱性,OPEC+的诉求强势支撑高额油价。由于美国原油库存上升,油价周中出现...

1.41 MB共30页中文简体

1天前220积分