农产品研究跟踪系列报告(36):看好种植链景气上行,聚焦动保板块估值修复国信证券2022-05-16.pdf

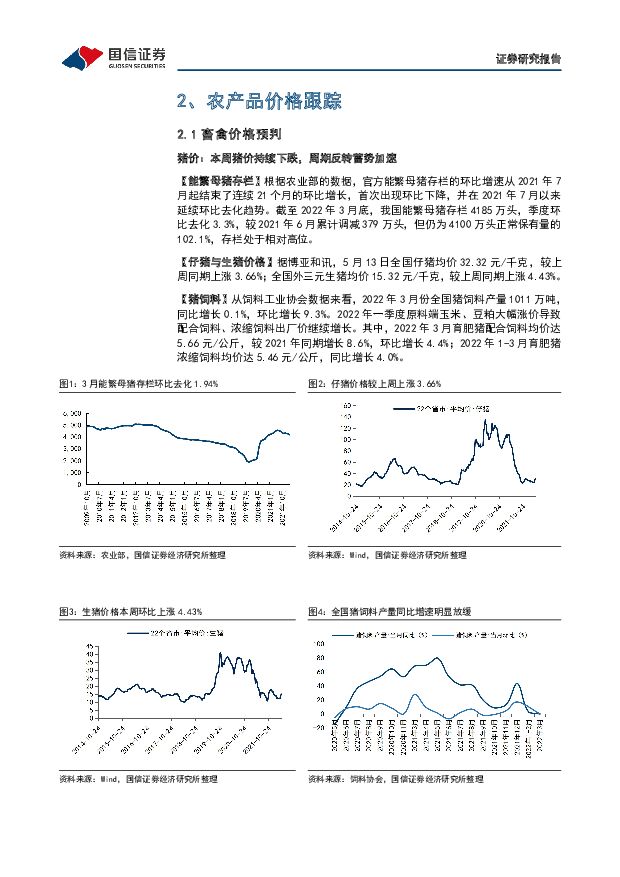

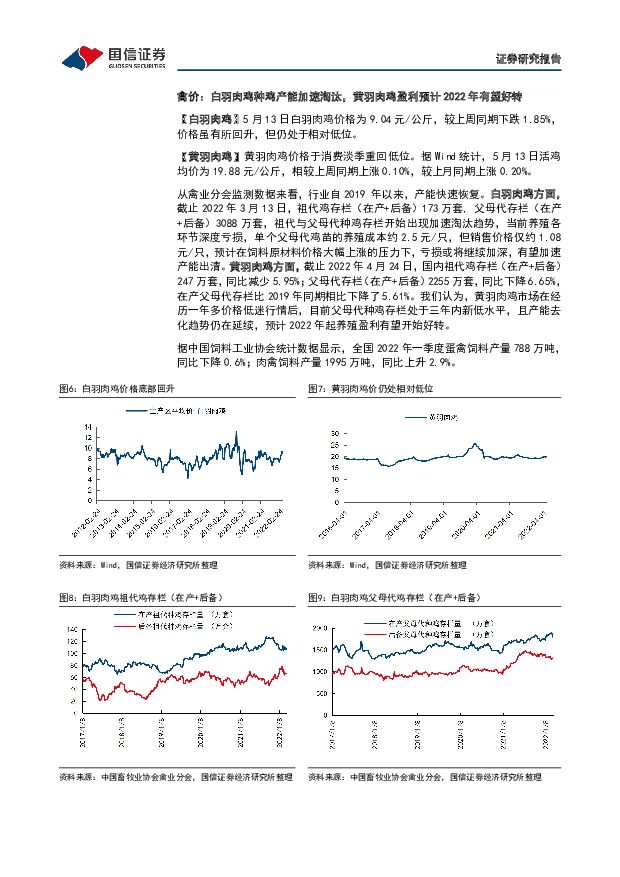

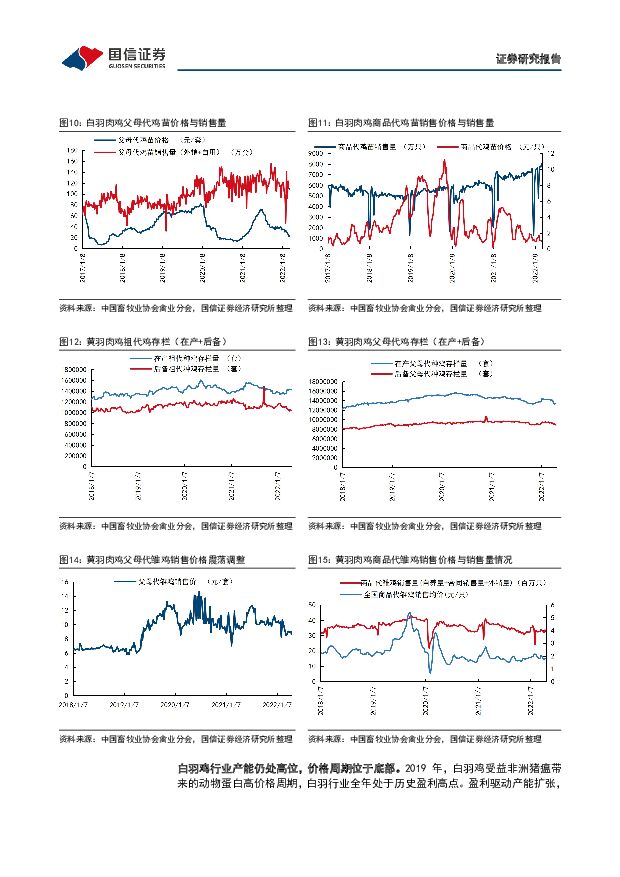

摘要:关注印度高温带来的小麦减产,看好动保板块估值修复。1)生猪:预计2022年底到2023上半年启动产能反转。我们认为养户对下半年猪价的乐观态度会让下半年猪价反弹持续高度不及预期,2022年底行业现金有望进一步损耗,在猪价不及预期后养户信心或将改变,行业加快产能去化,猪周期迎来反转高光时刻。短期,猪价或迎来季节性反弹,会弱化产能去化逻辑,假如板块回调,应是布局养殖板块最好的阶段,核心推荐:华统股份和牧原股份。2)白鸡:禽板块大机会一般是需求端驱动,未来猪周期反转有望提振禽板块。当前白羽鸡板块估值水平处于历史最低,看好行业估值修复,尤其看好白马股,重点推荐:圣农发展。3)动保:短期,板块估值处于历史底部,安全边际足够,看好猪价环比改善带来的估值修复;中期,看好行业反转,猪周期反转在即,受益下游养殖的高盈利和规模化趋势的加速,动保行业有望迎来业绩量利双击;长期,看好龙头市占率提升。推荐:科前生物、中牧股份、回盛生物、普莱柯。4)种植链:印度高温导致小麦减产,USDA5月报告将全球22/23年小麦产量调低450万吨,有望催化板块情绪。此外,2022年种业继续看好周期与成长共振。周期方面,大宗农产品景气上行,种业作为后周期继续受益利润兑现。成长方面,看好全球潜在粮食安全危机的背景下,国内合理有序安全地推进转基因种子落地,看好2022年品种端实质性推进,看好相关头部受益标的。重点推荐:隆平高科、登海种业和大北农。农业整体投资观点如下,自上而下看好养殖及种业。其中,1)生猪养殖推荐:华统股份、傲农生物、天康生物、东瑞股份、新希望、天邦股份、唐人神、中粮家佳康、牧原股份、温氏股份等,建议关注双汇发展、龙大美食等;2)种业推荐隆平高科、登海种业、大北农;3)禽板块推荐:立华股份、湘佳股份;建议关注白鸡标的:春雪食品、圣农发展、益生股份、仙坛股份。4)动保板块推荐:科前生物、中牧股份、回盛生物、普莱柯。农产品价格跟踪:生猪:5月13日全国仔猪均价32.32元/千克,较上周同期上涨3.66%;全国外三元生猪均价15.32元/千克,较上周同期上涨4.43%。家禽:5月13日白羽肉鸡价格为9.04元/公斤,较上周同期下跌1.85%;活鸡均价为19.88元/公斤,相较上周同期上涨0.10%,较上月同期上涨0.20%。大豆:国内大豆现货价格本周维持在高位,5月13日为5802.11元/吨。玉米:本周玉米收购价高位上升,5月13日为2811.4元/吨。风险提示:恶劣天气带来的不确定性风险;不可控动物疫情引发的潜在风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前018积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前018积分

-

【建投数据】百图构建农产品全景-2024年4月 中信建投期货 2024-04-18(48页) 附下载

11月-次年1月北半球收获期,交易开秤价格,是我国价格中枢形成的关键窗口;我国进口谷物到港的季节性高...

6.51 MB共48页中文简体

1天前015积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分