医药生物行业周报:紧抓主线思维,做好防御切换上海证券2022-05-16.pdf

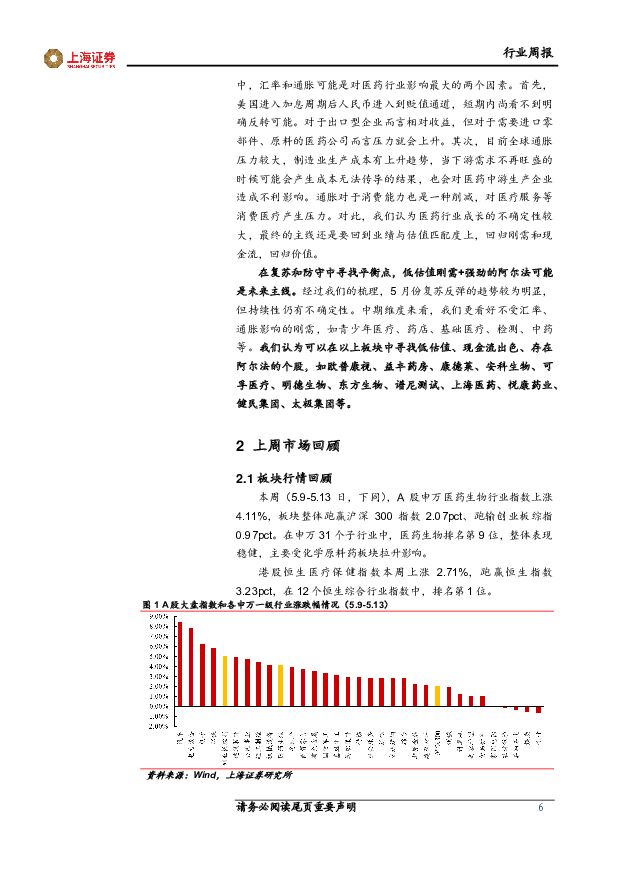

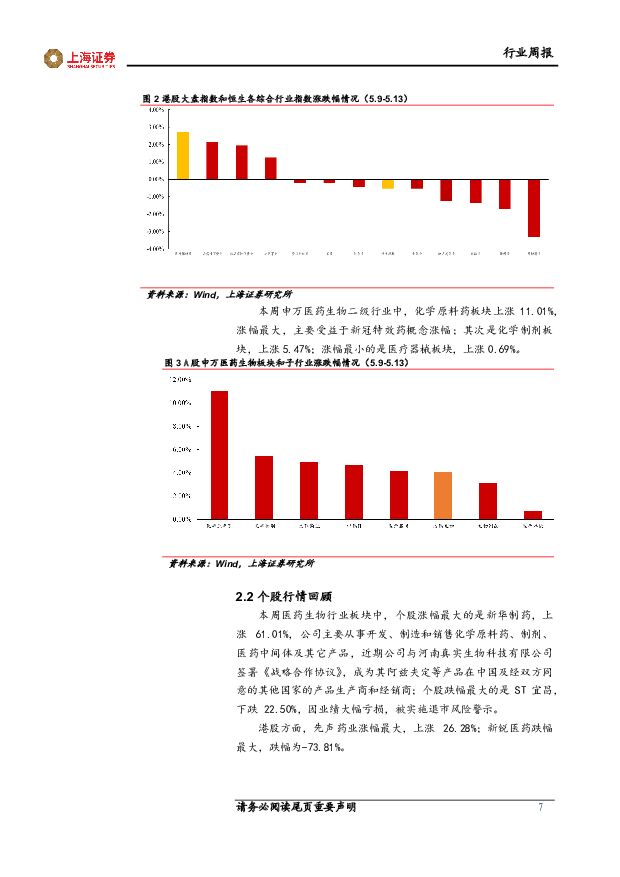

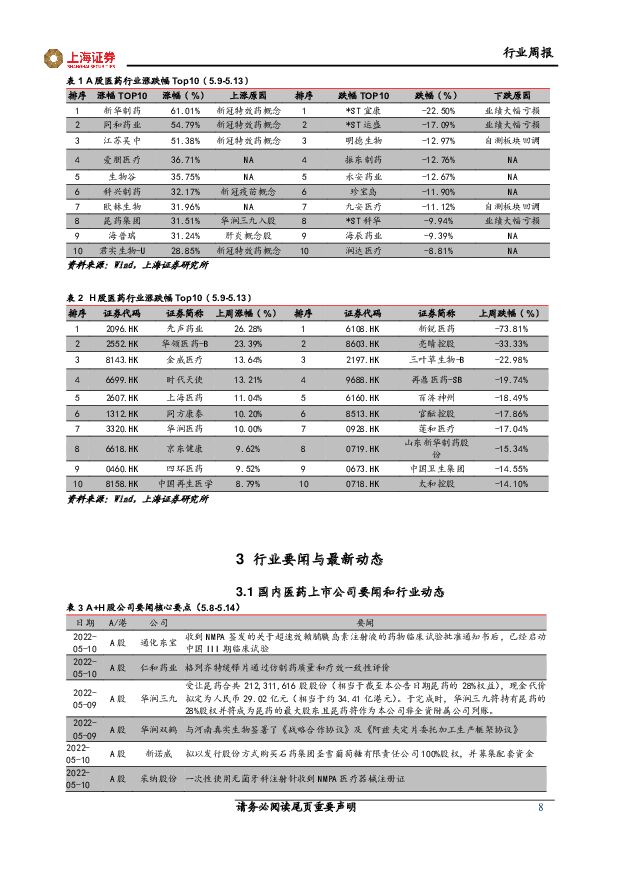

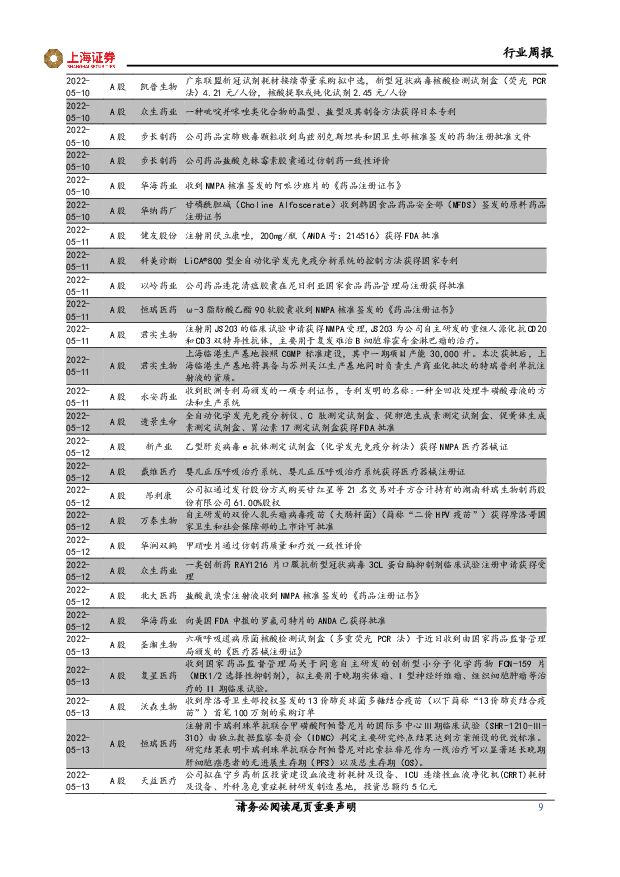

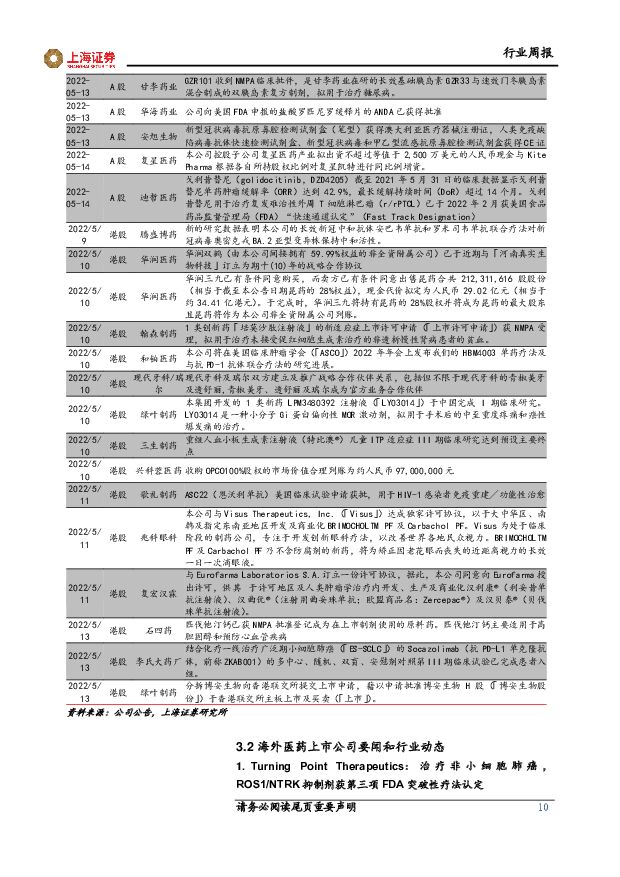

摘要:主要观点行情回顾:本周(5.9-5.13日),A股申万医药生物行业指数上涨4.11%,板块整体跑赢沪深300指数2.07pct、跑输创业板综指0.97pct。在申万31个子行业中,医药生物排名第9位,整体表现稳健,主要受化学原料药板块拉升影响。港股恒生医疗保健指数本周上涨2.71%,跑赢恒生指数3.23pct,在12个恒生综合行业指数中,排名第1位。本周观点:紧抓主线思维,做好防御切换回顾22年医药板块行情,主线是较为清晰的,大致可以分为两个阶段:第一阶段:抗原出口+中药该阶段从今年1月开始一直持续到一季报前,背景为奥密克戎毒株在欧美等地传播加速,带来较大的检测需求,我国抗原制剂生产企业抓住机遇大量出口,以九安医疗、安旭生物、东方生物为代表,一季报公布时均创下了单季度利润新高。此外,由于海外感染人数较多,莲花清瘟等具有一定防治效果的中药产品也在海外销售上升,叠加中药板块整体估值较低、多家公司股权激励方案颁布,中药板块也形成了主线效应。第二阶段:口服药从上半年的医药主线来看,防疫是绝对的核心。但到了二季度后,口服药板块的热度逐渐超越了检测板块,并经历了由进口口服药到国产口服药的转变。辉瑞、盐野义、真实生物、君实生物等产业链公司均获得了较高关注。口服药被认为是除疫苗、检测外降低疫情影响的重要砝码。五月看好复苏反弹,持续性需有多种条件配合。五月的医药板块我们认为可以定义为复苏反弹+防疫的双主线行情。一方面,新冠疫情防控形势仍然较为复杂,核酸常态化、国产口服药等需求仍处于上升阶段。另一方面,各地的疫情已经呈现出可控的趋势,复工复产正稳步推进,复苏预期加强。在这种背景下,前期跌幅较大,受到停工停诊影响最大的细分板块业绩有望实现反转。如医疗服务及零售、医疗耗材、消费医疗、医药制造业等都符合这一逻辑。但我们认为,这一波反弹需要同时满足以下几个条件才有希望持续:(1)民众消费水平维持稳定。对于医疗服务和消费医疗等可选消费行业,需求端既受到疫情防控的短期影响也受到可支配收入的直接影响,短期报复性反弹之后需要关注居民消费能力的水平是否受到整体经济环境的影响。(2)上游成本稳定。对于大多数医药制造业企业,今年大宗商品价格上行所带来的成本压力较大,如果不能及时传导给下游将对毛利率产生影响。(3)疫情形势和外围局势稳定。汇率和通胀成为扰动因素,价值优于成长。在众多不确定性中,汇率和通胀可能是对医药行业影响最大的两个因素。首先,美国进入加息周期后人民币进入到贬值通道,短期内尚看不到明确反转可能。对于出口型企业而言相对收益,但对于需要进口零部件、原料的医药公司而言压力就会上升。其次,目前全球通胀压力较大,制造业生产成本有上升趋势,当下游需求不再旺盛的时候可能会产生成本无法传导的结果,也会对医药中游生产企业造成不利影响。通胀对于消费能力也是一种削减,对医疗服务等消费医疗产生压力。对此,我们认为医药行业成长的不确定性较大,最终的主线还是要回到业绩与估值匹配度上,回归刚需和现金流,回归价值。投资建议在复苏和防守中寻找平衡点,低估值刚需+强劲的阿尔法可能是未来主线。经过我们的梳理,5月份复苏反弹的趋势较为明显,但持续性仍有不确定性。中期维度来看,我们更看好不受汇率、通胀影响的刚需,如青少年医疗、药店、基础医疗、检测、中药等。我们认为可以在以上板块中寻找低估值、现金流出色、存在阿尔法的个股,如欧普康视、益丰药房、康德莱、安科生物、可孚医疗、明德生物、东方生物、谱尼测试、上海医药、悦康药业、健民集团、太极集团等。风险提示新冠疫情反复;药品/耗材降价风险;行业政策变动风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前020积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

1天前020积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1天前020积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

1天前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前018积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

2天前220积分

-

食品饮料行业周报:茅台行稳致远,大众食品景气度恢复 上海证券 2024-04-12(19页) 附下载

附下载")

投资要点:本周行业要闻:1)贵州茅台利润总额首次破千亿,2024营业总收入目标增长15%左右:4月2...

1.18 MB共19页中文简体

2天前220积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

2天前220积分

-

通信行业周报:算力竞赛持续加剧,卫星通信应用端不断突破上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

545.98 KB共页中文简体

2天前220积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

2天前220积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

2天前120积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

附下载")

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

2天前220积分

-

轻工纺服行业周报:造纸行业周期磨底,关注造纸龙头景气度回升 上海证券 2024-04-15(11页) 附下载

主要观点行情回顾:本周(2024.04.08-2024.04.12,下同),A股SW纺织服饰行业指数...

520.4 KB共11页中文简体

2天前320积分

-

激光雷达专题研究:迈向高阶智能化关键,前瞻布局把握行业脉搏 上海证券 2024-04-14(43页) 附下载

主要观点1.终端需求快速增长,激光雷达上车进度加快,行业即将进入快速增长期。终端车企针对高阶智能辅助...

3.45 MB共43页中文简体

2天前220积分

-

煤炭行业周报:海外煤价上涨,1-2月煤炭累计进口再创新高上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

862.22 KB共页中文简体

2天前220积分

-

美容护理行业周报:爱美客Q1业绩符合预期,毛戈平递交港股招股书 上海证券 2024-04-15(3页) 附下载

主要观点爱美客发布Q1业绩预告,扣非净利润同比增长33%~39%爱美客发布2024年第一季度业绩预告...

362.04 KB共3页中文简体

2天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

2天前020积分

-

建筑材料行业周报:玻纤提价有望带动盈利改善,低空经济碳纤维受益上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

686.89 KB共页中文简体

2天前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

2天前120积分