医药行业周报:板块整体反弹,持续关注疫情修复、业绩增长确定性高的标的太平洋2022-05-16.pdf

摘要:本周我们讨论固生堂的投资价值固生堂:中医医疗服务龙头,业务版图全国扩张固生堂是国内最大的民营中医医疗服务连锁集团,业务范围横跨北上广深等区域,集传统中医医疗、传统中医教学、中医推广等为一体,2010年公司成立,截止目前公司已在11座城市开设了42家中医馆,且通过互联网医疗服务全国340个城市。公司业绩增长稳健,2018-2021年公司营收从7.62亿元增至13.75亿元,复合增速达21.74%,其中2021年收入同比增速达48.6%,从疫情中快速反弹,经调整归母净利润从-0.68亿元增至1.57亿元。中医医疗服务市场:行业空间广阔,政策利好催化高成长(1)需求端:中医医疗服务需求旺盛,行业规模持续增长。相比西医,中医在慢病管理、全生命周期管理方面具备独特优势,在国内人口老龄化和不良生活习惯增多的背景下,中医医疗服务市场规模巨大。根据固生堂招股说明书,预计到2030年中医大健康行业规模将增至29730亿元,2019-2030年复合增速为11.3%。其中中医诊断和治疗行业规模2030年将增至18390亿元,期间复合增速达18.9%,线下线上结合的中医诊疗行业2030年规模将达到18031亿元,期间复合增速高达29.4%。(2)供给端:市场格局高度分散,优质供给资源不足。2019年国内各类中医医疗机构合计88371家,且绝大部分属于区域性的单体机构,整体呈现“小零散”状态。2019年每位中医师每天接诊的门诊人次13.1人次,高于平均水平45.6%,表明中医师处于供不应求的状态。此外,资深中医师(主任或副主任医师)占比从2015年的16.2%降至2019年的15.4%,预计未来在保持在15.8%上下,供给增加弹性不足。(3)政策端:政策充分利好中医医疗服务行业。近年来,国家对中医药行业的支持政策层出不穷,中医药行业重要性已从法律层面被定义,且中医药传承创新发展被上升到国家战略层面。门店可复制性强,各经营区域经营情况稳健(1)成熟门店内生增长强劲,为业绩增长主要驱动力。目前公司成熟门店(2018年以前的门店)数目为30家,数量占比70%,收入占比为78%,2018-2021年成熟门店收入复合增速为20.53%,内生增长强劲。(2)单店模型优秀,门店可复制性强。参考标准门店,公司自建门店的盈亏平衡期和投资收回期为5个月和18个月,并购门店投资收回期为47个月,单店投资回报周期短,成熟后利润率较高,门店可复制性强。此外,公司单店最高收入可达1亿元,坪效可达10万元/平方米,单店上限较高。(3)按经营区域来看,公司目前已布局的经营区域渗透率提升空间充足,增长势能不减。获医能力和获客能力优异,业务标准化体系持续迭代我们认为公司业务的可复制性和竞争力主要来自其强大的获医/获客能力,以及持续升级迭代的标准化业务体系,具体而言,公司这些能力源自于:(1)获医能力:以医联体建设为基础,通过股权深度绑定核心医师资源,同时持续培养自有医师。(2)获客能力:OMO模式有效降低公司在新进城市的获客成本,同时打造会员体系提高客户粘性。(3)业务标准化体系:通过医师遴选、供应链管理、门店运营、获医渠道、并购管理等方面建立了一套标准化的业务体系,成功解决了行业扩张的痛点,为公司大规模扩张经营打下良好基础。风险提示:人才流失、并购整合风险、疫情反复风险、医保控费力度持续加大风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

附下载")

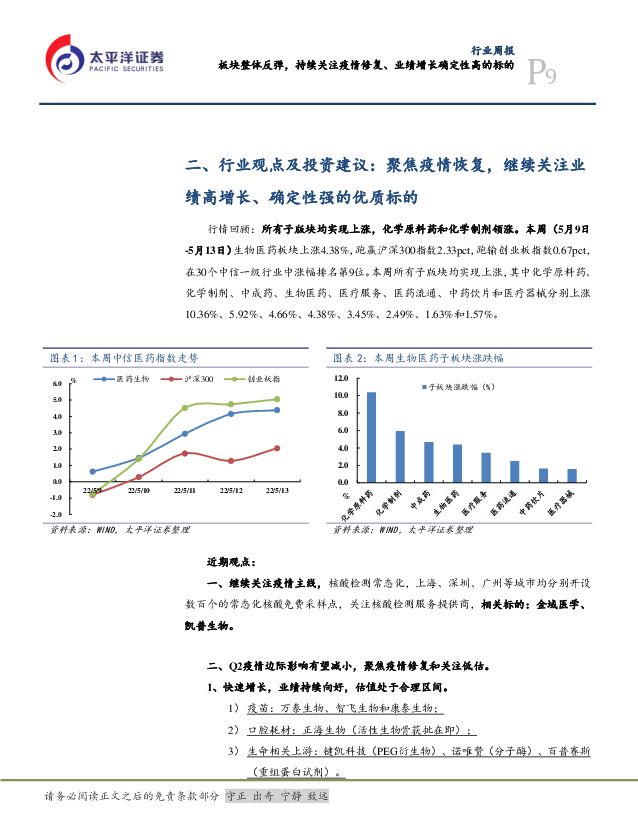

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前218积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

附下载")

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

森马服饰 23年年报点评:盈利&营运能力提升,期待24年恢复规模增长 太平洋 2024-04-18(3页) 附下载

森马服饰(002563)事件:近期公司发布2023年年报。2023年收入136.6亿元/同比+2.5...

392.28 KB共3页中文简体

1天前218积分

-

联瑞新材 高端产品份额继续提升,不断完善产品布局 太平洋 2024-04-18(5页) 附下载

联瑞新材(688300)事件:公司发布2023年年报,2023年公司实现营收7.12亿元,同比+7....

614.92 KB共5页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

鲁泰A 23年年报点评:23Q4收入降幅收窄,期待24年订单拐点带来业绩修复 太平洋 2024-04-18(4页) 附下载

鲁泰A(000726)事件:近期公司发布2023年年报。2023年营收59.6亿元/同比-14.1%...

409.58 KB共4页中文简体

1天前118积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

湖北宜化 2023年盈利承压,固本培元积极推进转型升级 太平洋 2024-04-18(5页) 附下载

湖北宜化(000422)事件:公司发布2023年年报,期内实现营收170.42亿元,同比-17.72...

611.41 KB共5页中文简体

1天前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前218积分

-

百隆东方 23年年报点评:23H2以价换量带动收入增长,期待24年轻装上阵、业绩弹性释放 太平洋 2024-04-18(3页) 附下载

百隆东方(601339)事件:近期公司发布2023年年报。2023年营收69.1亿元/同比-1.08...

401.31 KB共3页中文简体

1天前218积分

-

报喜鸟 23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好 太平洋 2024-04-18(4页) 附下载

报喜鸟(002154)事件:近期公司发布 2023 年年报。 2023 年收入 52.5 亿元/同比...

409.67 KB共4页中文简体

1天前218积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

附下载")

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

1天前218积分

-

3月经济数据点评:一季度经济的良好开局受何驱动? 太平洋 2024-04-18(15页) 附下载

制造业及服务业共同支撑GDP超预期增长中国一季度国内生产总值296299亿元,(不变价格下)同比增长...

899.56 KB共15页中文简体

1天前215积分