战略科技(计算机)行业周报:估值合理有望持续反弹,配置优质标的正当时华安证券2022-05-16.pdf

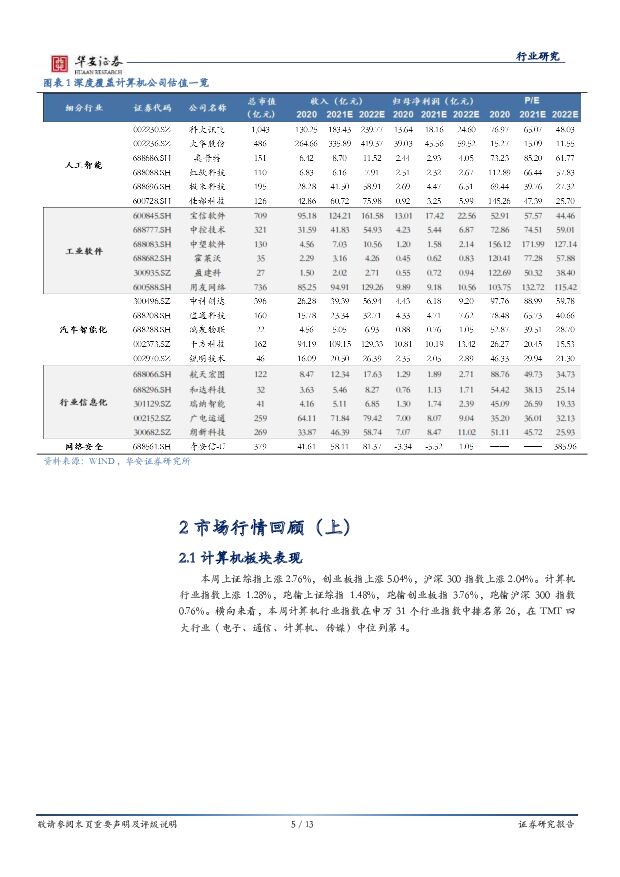

摘要:主要观点:计算机板块强势反弹, 超跌反弹判断初步验证4 月 27 日以来,申万计算机指数上涨 7.27%,跑赢沪深 300 指数 1.87%,人 工 智 能 、 网 络 安 全 、 车 联 网 、 金 融 科 技 指 数 分 别 上涨1.7%/8.5%/13.7%/7.2%,跑赢大盘 6.3%/3.1%/8.3%/1.8%,初步验证了我们在 3 月 14 日提出的“计算机板块具有强超跌反弹属性”的判断。从估值角度来看,计算机行业指数距离 1 月高点已回调超 35%,PETTM 为 38.2,相比近三年平均值 62.6,下降约 39%,估值安全边际凸显。从基金持仓情况来看,2022Q1 计算机板块配置比例为 2.81%,环比减少 0.49%,整体处于低配状态。我们认为,低位布局计算机板块,若新一轮反弹行情明确,有望带来超额投资回报。回顾近三年反弹行情,计算机高弹性特性显著回顾近三年超跌反弹行情,计算机高弹性优势显著。对近三年周涨幅超过 4%的强势回弹行情进行统计,我们发现,在共计 14 次的参考样本中,计算机板块有 10 次表现优于大盘,并且凭借其高弹性,反弹涨幅平均领先大盘 2.60%,在多轮反弹中后期发力上攻,4 次周涨幅超过10%。基于目前大盘短期内出现的企稳回升迹象,若反弹行情持续,计算机板块作为弹性较强的板块之一,且软件服务业务受疫情阻断产业链影响相对较轻,在政策利好、交易量提振等多种因素的催化下,短期内反弹行情有望持续。行业基本面持续向好,布局优质标的正当时2022Q1 我国软件业务收入 20060 亿元,同比增长 12%,较 2020 和 2021年同期的两年平均增速提高 2.7pct。具体来看,建议关注:1)人工智能: “AI+行业应用”逻辑不断验证,艾瑞咨询预测 2026 年中国人工智能核心产业规模将达 6050 亿元,带动的相关产业规模高达 21077 亿元;2)电力信息化: “十四五”期间我们预计电网智能化投资占比有望超过 14%,投资额从约 3000 亿元提升至约 4000+亿元; 3)网络安全:根据 IDC 数据,2021 年中国 IT 安全服务市场厂商整体收入约 184.6 亿元,同比增长约 42%; 4)智能汽车:上海有序复工,上汽通用、上汽大众、特斯拉等整车企业全面复工,目前每天下线整车约 2000 辆,带动上下游 1100 多家零部件配套企业恢复生产;5)金融科技:DCEP 试点范围持续扩大,近期在现有试点地区基础上增加天津市、重庆市、广州市等 11 个城市作为新增试点地区。建议关注人工智能:佳都科技、科大讯飞、大华股份、海康威视、奥普特。电力信息化:朗新科技、远光软件、南网科技、智洋创新。网络安全:奇安信、深信服、天融信、安恒信息、启明星辰。智能汽车:中科创达、虹软科技、德赛西威、道通科技、千方科技。金融科技和信创:广电运通、宇信科技、恒生电子、浪潮信息。风险提示1)疫情加剧降低企业信息化支出;2)财政与货币政策低于预期;3)供应链波动加大,影响科技产业发展。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

附下载")

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

1天前020积分

-

中控技术 利润增速可观,费用控制效果显著 华安证券 2024-04-18(5页) 附下载

中控技术(688777)主要观点:事件概况中控技术于4月16日发布2024年度一季报,实现营业收入1...

561.58 KB共5页中文简体

1天前018积分

-

湖北宜化 主营产品毛利率逐步修复,新产能投产打开成长空间 华安证券 2024-04-18(4页) 附下载

湖北宜化(000422)主要观点:事件描述2024年4月12日晚,公司发布2023年年报,报告期内营...

531.24 KB共4页中文简体

1天前018积分

-

种植业:大豆供给相对充裕,价格存进一步回落可能 华安证券 2024-04-17(14页) 附下载

附下载")

主要观点:巴、美是全球大豆两大主产国,中国进口量全球占比58%巴西、美国、阿根廷、中国是全球大豆主产...

2.58 MB共14页中文简体

2天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

附下载")

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

2天前220积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

3天前220积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-15(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位25.00%/16.4...

1.53 MB共33页中文简体

3天前020积分

-

食品饮料行业专题:24Q1食品饮料关注公司前瞻 华安证券 2024-04-15(3页) 附下载

附下载")

主要观点:4月市场焦点有望转向Q1业绩优质标的,我们梳理Q1食品饮料板块重点公司前瞻,持续提示业绩优...

349.86 KB共3页中文简体

3天前120积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

3天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

3天前020积分

-

全球科技行业周报:Adobe加快构建文生视频AI模型,工信部印发《推动工业领域设备更新实施方案》 华安证券 2024-04-15(25页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周...

1.19 MB共25页中文简体

3天前020积分

-

基础化工行业周报:七部门推动石化化工老旧装置安全改造,尿素价格价差双增 华安证券 2024-04-15(31页) 附下载

主要观点:行业周观点本周(2024/4/8-2024/4/12)化工板块整体涨跌幅表现排名第13位,...

3.04 MB共31页中文简体

3天前020积分

-

计算机行业研究:减半在即,币价及矿工持币余额回落国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2 MB共页中文简体

3天前220积分

-

计算机行业:Gaudi 3、MTIA v2相继发布,AI产业链加速升级 中国银河 2024-04-16(11页) 附下载

附下载")

休市情况:港股4月5日到7日休市;沪、深股通(北向)4月5日到4月7日休市、港股通(南向)4月5日到...

1.71 MB共11页中文简体

3天前220积分

-

计算机行业周报:量子时代的矛和盾:关注抗量子密码产业进展 国投证券 2024-04-15(14页) 附下载

量子计算对现有密码体系构成威胁,抗量子密码蓄势待发量子计算机在特定问题上具备远超经典计算机的计算能力...

1.06 MB共14页中文简体

3天前220积分

-

计算机行业周观点:网信办发布第五批境内深度合成服务算法备案信息 万联证券 2024-04-15(10页) 附下载

附下载")

行业核心观点:上周沪深300指数下跌2.58%,申万计算机行业下跌4.22%,落后于指数1.64pc...

1.09 MB共10页中文简体

3天前220积分

-

计算机行业周报:谷歌重塑Transformer架构,关注国内AI产业协同作用 华龙证券 2024-04-16(12页) 附下载

附下载")

摘要:近期,海外谷歌重塑Transformer架构,大模型长文本处理能力有望迎来新提升。国内AI应用...

1001.56 KB共12页中文简体

3天前120积分

-

计算机行业周报:周观点:关注量子加密的投资机会 开源证券 2024-04-14(8页) 附下载

附下载")

市场回顾:本周(4.8-4.12),沪深300指数下跌2.58%,计算机指数下跌4.22%。周观点:...

661.28 KB共8页中文简体

3天前220积分