新能源4月月报:新能源汽车渗透率达29.60%东吴证券2022-05-16.pdf

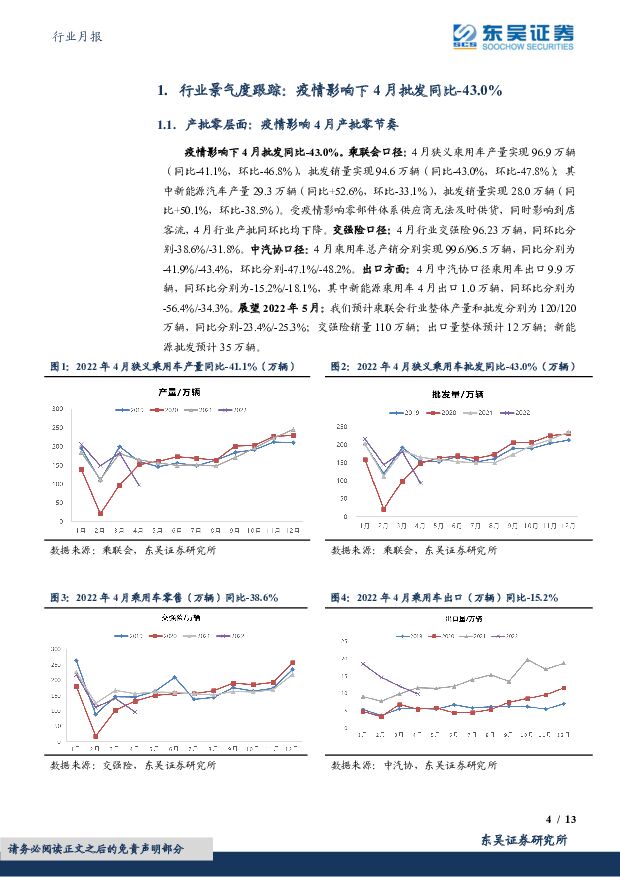

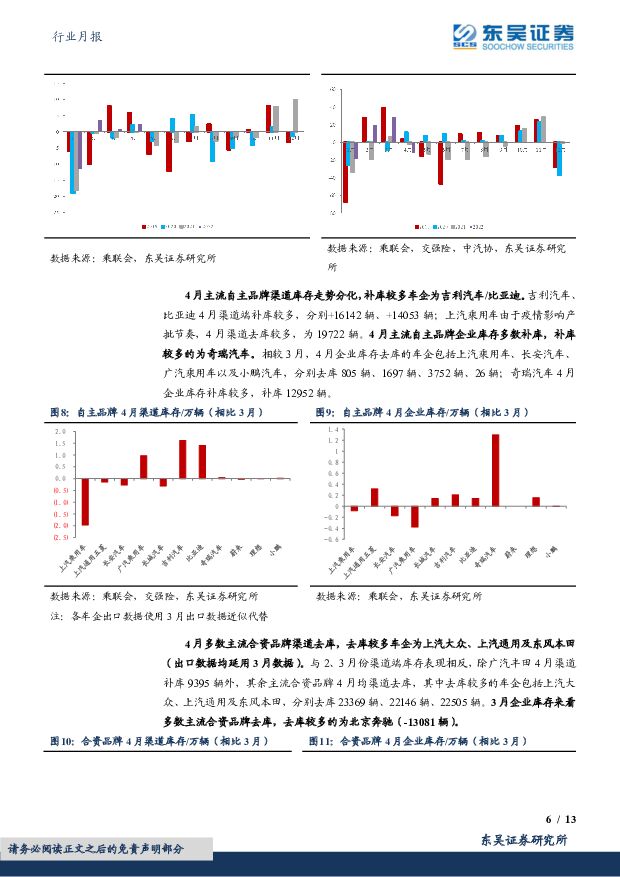

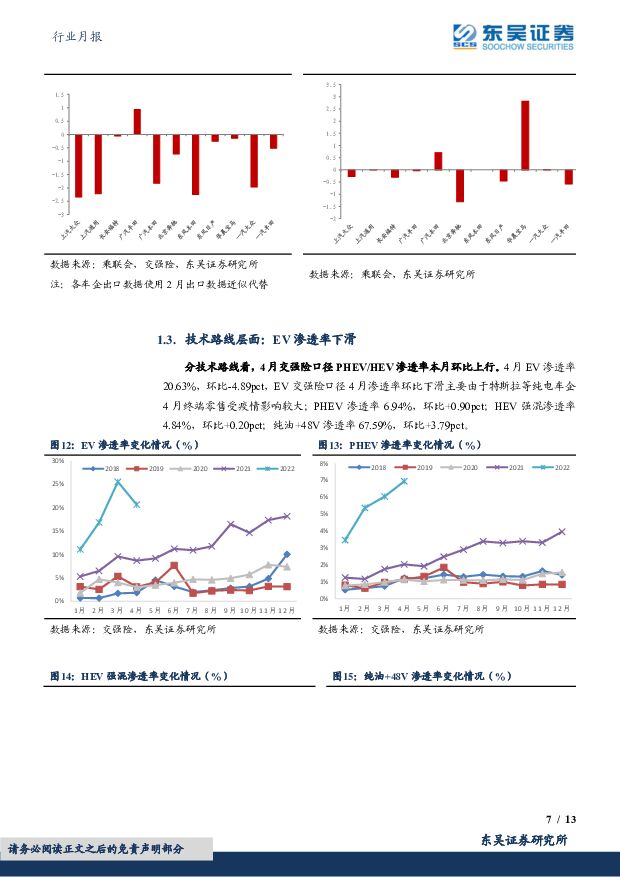

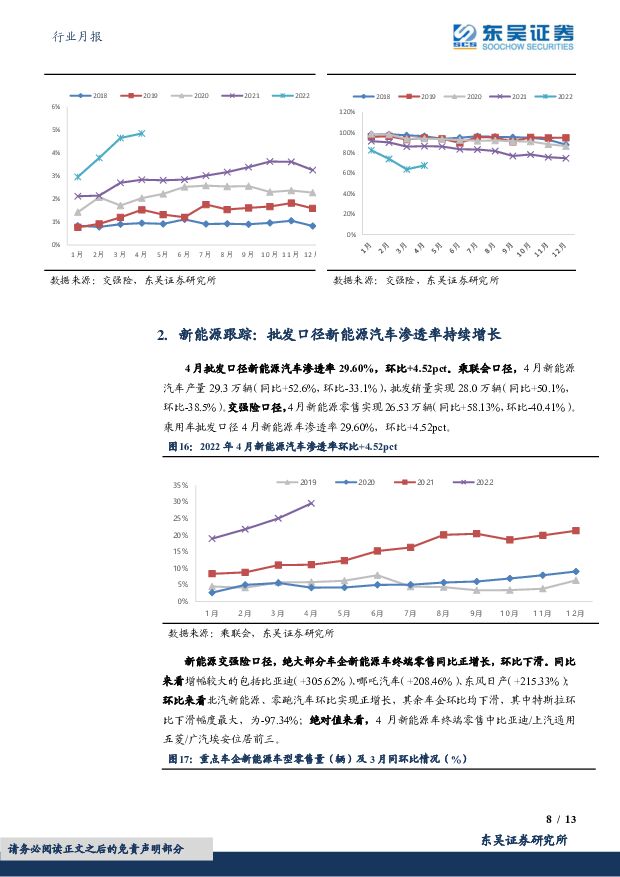

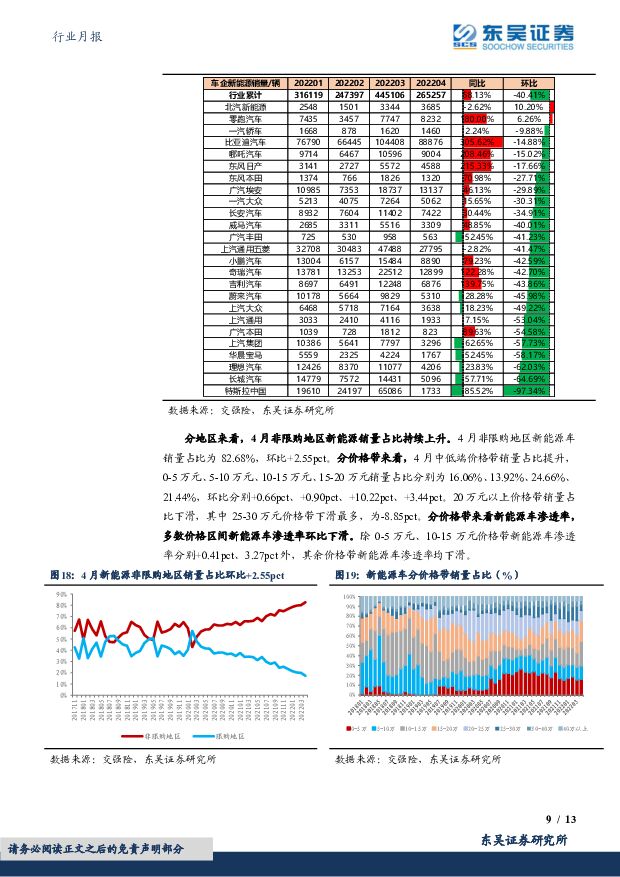

摘要:行业景气度跟踪:疫情影响下4月批发同比-43.0%。乘联会口径:4月狭义乘用车产量实现96.9万辆(同比-41.1%,环比-46.8%),批发销量实现94.6万辆(同比-43.0%,环比-47.8%);其中新能源汽车产量29.3万辆(同比+52.6%,环比-33.1%),批发销量实现28.0万辆(同比+50.1%,环比-38.5%)。受疫情影响零部件体系供应商无法及时供货,同时影响到店客流,4月行业产批同环比均下降。交强险口径:4月行业交强险96.23万辆,同环比分别-38.6%/-31.8%。中汽协口径:4月乘用车总产销分别实现99.6/96.5万辆,同比分别为-41.9%/-43.4%,环比分别-47.1%/-48.2%。出口方面:4月中汽协口径乘用车出口9.9万辆,同环比分别为-15.2%/-18.1%,其中新能源乘用车4月出口1.0万辆,同环比分别为-56.4%/-34.3%。展望2022年5月:我们预计乘联会行业整体产量和批发分别为120/120万辆,同比分别-23.4%/-25.3%;交强险销量110万辆;出口量整体预计12万辆;新能源批发预计35万辆。新能源跟踪:4月批发口径新能源汽车渗透率29.60%,环比+4.52pct。乘联会口径,4月新能源汽车产量29.3万辆(同比+52.6%,环比-33.1%),批发销量实现28.0万辆(同比+50.1%,环比-38.5%)。交强险口径,4月新能源零售实现26.53万辆(同比+58.13%,环比-40.41%)。分地区来看,4月非限购地区新能源车销量占比为82.68%,环比+2.55pct。分价格带来看,4月中低端价格带销量占比提升,0-5万元、5-10万元、10-15万元、15-20万元销量占比环比分别+0.66pct、+0.90pct、+10.22pct、+3.44pct。分价格带来看新能源车渗透率,多数价格区间新能源车渗透率环比下滑。除0-5万元、10-15万元价格带新能源车渗透率分别+0.41pct、3.27pct外,其余价格带新能源车渗透率均下滑。自主崛起跟踪:自主批发市占率环比上升。分车辆类型:4月整体市场/轿车/SUV市场自主品牌批发市占率环比+9.19pct/+7.5pct/+11.4pct(批发口径)。分技术路线:4月PHEV&BEV市场自主零售口径市占率环比+16.52pct/+1.14pct,美系市占率下滑主要由于特斯拉4月国内市场销量0.17万辆,环比-97.34%。重点车型:询单数据环比下滑。从终端询单量来看,1)新能源车型方面,从环比增幅角度来看,4月欧拉好猫、ID.4环比+78.02%、+59.47%,表现较好。从绝对值角度来看,宏光MINI及秦PLUS新能源4月询单量最高。2)燃油车型方面,从环比增幅角度来看,4月UNI-V、坦克500询单量环比表现较好,分别环比+28.54%、+27.65%。从绝对值角度来看,4月询单量表现最好的重点燃油车型为长安CS75PLUS、长城哈弗H6以及坦克300。投资建议:坚定看好汽车板块投资机会,建议超配!4月产销同比或最差,复工复产有序开展推动供给增加,或有的刺激政策出台加速需求恢复!综合基本面+估值,汽车板块目前已经处于低估位置。配置三条主线:1)特斯拉产业链(拓普集团/旭升股份等);2)新车周期向上的自主品牌优先(比亚迪+长城+理想+小鹏),其次(广汽+长安+吉利+蔚来+上汽等);3)智能化产业链(德赛西威+伯特利+华阳集团+炬光科技等);4)其他优质零部件(福耀玻璃+爱柯迪+华域汽车+中国汽研)等。风险提示:芯片短缺影响超预期;乘用车需求低于预期;疫情控制低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

上市险企3月保费数据点评:寿险新单量跌价升,车险保费增速回暖 东吴证券 2024-04-18(5页) 附下载

事件:上市险企披露2024年3月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9%至45...

564.72 KB共5页中文简体

1天前220积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1天前218积分

-

益丰药房 行业整合持续受益,稳健扩张羽翼渐丰 东吴证券 2024-04-18(27页) 附下载

附下载")

益丰药房(603939)投资要点:公司为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先...

1.97 MB共27页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

附下载")

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前418积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

附下载")

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

1天前118积分

-

元力股份 2023年年报&2024年一季报点评:业绩基本符合预期,活性炭份额稳步提升 东吴证券 2024-04-18(3页) 附下载

元力股份(300174)投资要点年报&一季报业绩基本符合市场预期。公司23年营收20.15亿元,同增...

510.79 KB共3页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分