轻工制造行业研究周报:看好“2C+内销”家居龙头消费复苏,出口关注汇率和关税政策变化天风证券2022-05-16.pdf

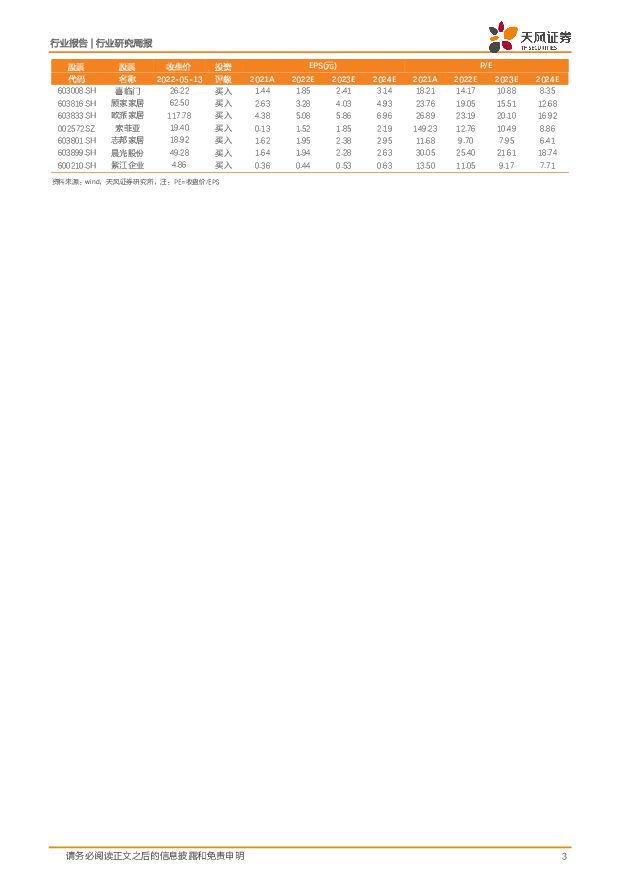

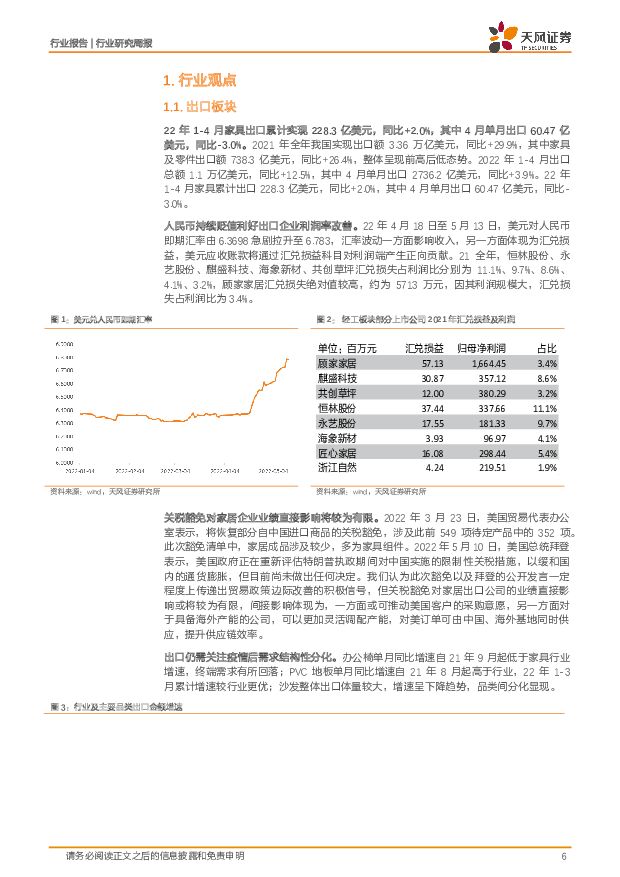

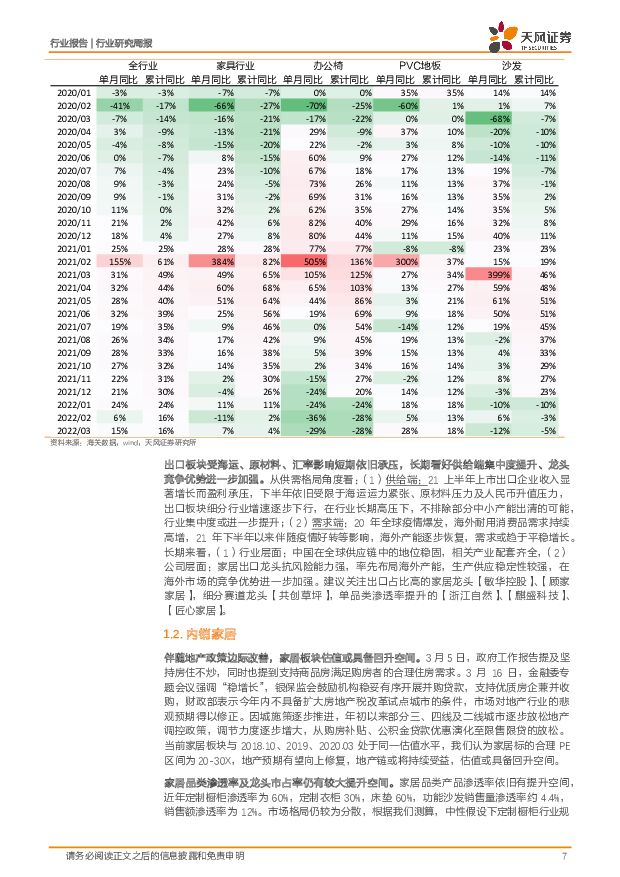

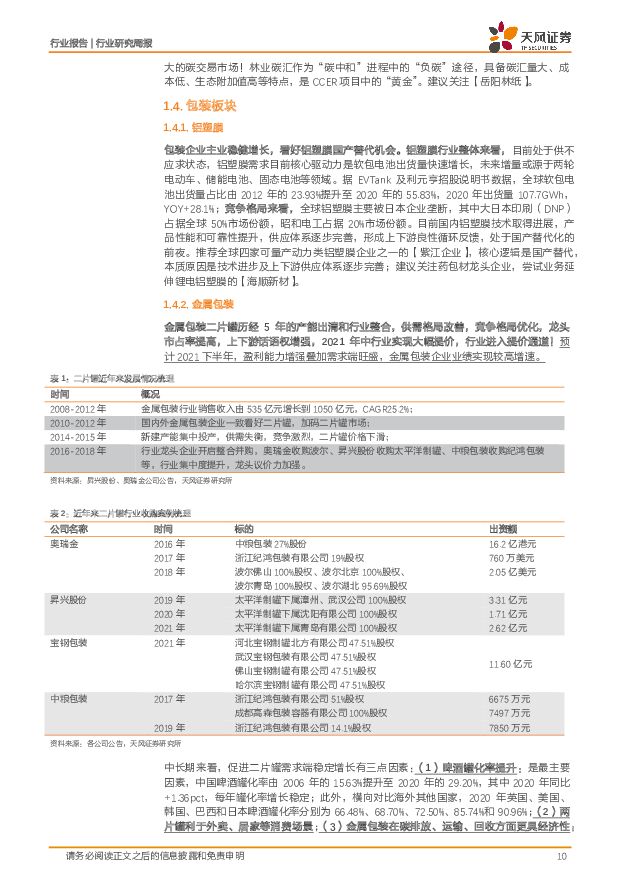

摘要:家居出口板块:人民币持续贬值利好出口企业利润率改善。22年4月18日至5月13日,美元对人民币即期汇率由6.3698急剧拉升至6.783,汇率波动一方面影响收入,另一方面体现为汇兑损益,美元应收账款将通过汇兑损益科目对利润端产生正向贡献。关税豁免对家居企业业绩直接影响或将较为有限。2022年5月10日,美国总统拜登表示,美国政府正在重新评估特朗普执政期间对中国实施的限制性关税措施,以缓和国内的通货膨胀,但目前尚未做出任何决定。我们认为拜登的公开发言一定程度上传递出贸易政策边际改善的积极信号,但关税豁免对家居出口公司的业绩直接影响或将较为有限,间接影响体现为,一方面或可推动美国客户的采购意愿,另一方面对于具备海外产能的公司,可以更加灵活调配产能,对美订单可由中国、海外基地同时供应,提升供应链效率。疫情后需求整体或趋于平稳,22年1-4月家具出口累计实现228.3亿美元,同比+2.0%,其中4月单月出口60.47亿美元,同比-3.0%,仍需关注细分品类出现结构性分化。出口板块受海运、原材料、汇率影响短期依旧承压,长期看好供给端集中度提升、龙头竞争优势进一步加强。从供需格局角度看:(1)供给端:21上半年上市出口企业收入显著增长而盈利承压,下半年依旧受限于海运运力紧张、原材料压力及人民币升值压力,出口板块细分行业增速逐步下行,在行业长期高压下,不排除部分中小产能出清的可能,行业集中度或进一步提升;(2)需求端:20年全球疫情爆发,海外耐用消费品需求持续高增,21年下半年以来伴随疫情好转等影响,海外产能逐步恢复,需求或趋于平稳增长。长期来看,(1)行业层面:中国在全球供应链中的地位稳固,相关产业配套齐全,(2)公司层面:家居出口龙头抗风险能力强,率先布局海外产能,生产供应稳定性较强,在海外市场的竞争优势进一步加强。建议关注出口占比高的家居龙头【敏华控股】、【顾家家居】,细分赛道龙头【共创草坪】,单品类渗透率提升的【匠心家居】【浙江自然】、【麒盛科技】。内销家居板块:顾家家居、欧派家居一季报超预期,喜临门亦录得双位数增长,坚定看好龙头逐步构建渠道、产品壁垒,引领行业资源整合、提升市占率。我们认为当前龙头企业已进入发挥规模优势、挤出地方品牌的阶段:①渠道端:龙头资源投放充分,全渠道布局,精细化管理、经销商赋能的能力远超同行。21年喜临门净增门店852家,22年继续推进千家以上新增开店计划,经销网络持续加密,渠道红利更显著;欧派家居21年新开及新装门店超1300家。家居产品注重线下体验,KA卖场的优质门店已成为稀缺资源,我们认为在家居物业自然客流下滑的背景下,龙头企业在物业中门店数量/面积增加,对经销商持续赋能,投入资源重装升级终端门店形态,加强营销力度均有利于龙头流量持续增加、份额加速提升;②产品端:行业从单品竞争走向多品类、一体化的竞争趋势,头部企业供应链、规模化集采优势逐步凸显。21年顾家家居沙发、软床及床垫、集成产品、定制家具收入增速均超过40%;喜临门自主品牌床垫收入增长63%,软床/沙发同比分别+70%/+47%,客卧产品间协同效应逐步显现;欧派家居衣柜及配套品收入101.72亿元,同比+49.53%,公司以衣柜为切入点延伸至全屋空间定制打开增长空间,整装大家居接单同比增长超90%。头部企业陆续推出包含定制、软体、家电等多元品类的套餐,套系化销售以及家居家电品牌强强联合,既符合消费升级趋势下消费者对品牌的需求,同时也体现了头部企业规模化集采的优势、以及对供应链的整合能力。家居龙头市占率仍有较大提升空间。根据我们测算,2020年零售欧派厨柜、索菲亚衣柜市占率仅6%、5%,2020年顾家、敏华内销沙发市占率分别为5%、6%,喜临门、慕思内销床垫市占率分别为4%、7%。当前为家居板块估值、业绩双历史底部,持续看好“内需+2C”为主的家居龙头,软体板块推荐【顾家家居】【喜临门】,定制板块推荐【欧派家居】【索菲亚】【志邦家居】。铝塑膜板块:铝塑膜行业整体来看,目前处于供不应求状态,铝塑膜需求目前核心驱动力是软包电池出货量快速增长,未来增量或源于两轮电动车、储能电池、固态电池等领域。据EVTank及利元亨招股说明书数据,全球软包电池出货量占比由2012年的23.93%提升至2020年的55.83%,2020年出货量107.7GWh,YOY+28.1%;竞争格局来看,全球铝塑膜主要被日本企业垄断,其中大日本印刷(DNP)占据全球50%市场份额,昭和电工占据20%市场份额。目前国内铝塑膜技术取得进展,产品性能和可靠性提升,供应体系逐步完善,形成上下游良性循环反馈,处于国产替代化的前夜。推荐【紫江企业】,核心逻辑是国产替代,本质原因是技术进步及上下游供应体系逐步完善,21年均价16.4元/平,同增0.9元/平;其中21H2,铝塑膜收入1.97亿元,环比增加18.0%;销量1171.19万平,环比增加12.0%;均价16.9元/平,环比增加0.9元/平;铝塑膜业务净利率18.9%,环比增加1.6pcts。21年初,紫江新材料进入比亚迪DMi刀片电池供应链,开启国内软包锂电材料在方形锂电池中的应用,21H2引入ATL和比亚迪为紫江新材料战略投资者。目前公司铝塑膜设计产能3660万平/年,21年产能利用率70.9%,已与ATL、比亚迪、鹏辉能源、多氟多等知名厂商建立稳定合作关系,持续推荐。新型烟草板块:4月15日,国家烟草专卖局发布电子烟产品追溯管理细则、电子烟产品技术审评实施细则、关于电子烟批发企业布局的指导意见、关于对电子烟相关生产企业核发烟草专卖生产企业许可证工作的指导意见、关于电子烟零售点布局和许可管理工作的指导意见五大细则,将电子烟的监管进一步细化。我们认为:(1)从监管来看,电子烟整体监管基本与卷烟保持一致。所有环节均需要许可、批准,并采取统一集采平台销售;(2)现有电子烟竞争格局将被打破,电子烟进入专卖时代。产品端看重合规及品质,利好具备高生产标准、高技术储备及高资金储备的生产商;渠道端电子烟国代、省代、市代将面临洗牌。林业碳汇:中国有望成为全球最大的碳交易市场,林业碳汇为CCER项目中的“黄金”。全球碳市场覆盖全球16%温室气体排放、全球54%GDP值、近三分之一人口,预计2021年全球碳市场配额总量超过75亿吨;2019年中国二氧化碳排放量全球占比28.8%,有望成为全球最大的碳交易市场!林业碳汇作为“碳中和”进程中的“负碳”途径,具备碳汇量大、成本低、生态附加值高等特点,是CCER项目中的“黄金”。建议关注【岳阳林纸】。造纸板块:成本端驱动叠加节后补库存,纸企3月温和涨价。近期受芬欧汇川工厂歇工、加拿大物流紧张影响,浆纸系原材料供应持续紧张,针叶浆及阔叶浆价格持续走高,下游晨鸣纸业、APP、太阳纸业、华泰纸业、江河纸业、岳阳林纸等多家纸厂纷纷发布3月涨价函,提涨幅度300元/吨左右。废纸系方面,2022年4月,玖龙纸业、山鹰国际的停机函再次发布。其中,重庆玖龙4台纸机在4月8日-4月27日期间停机12-16天;福建山鹰的PM32将在4月1日-4月10日期间停产10天;此外,山鹰纸业3月25日宣布,各基地生产的所有纸种将于4月7日再次上调100元/吨。东莞玖龙将从4月7日起上调瓦楞纸、白板纸等纸种,涨幅50-150元/吨。建议关注【太阳纸业】、【山鹰国际】、【博汇纸业】、【晨鸣纸业】。风险提示:地产销售、竣工不及预期;原材料价格上行风险;行业竞争加剧;中美贸易摩擦风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

1天前020积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

1天前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前218积分