银行:融资需求疲弱,未来如何破局?安信证券2022-05-16.pdf

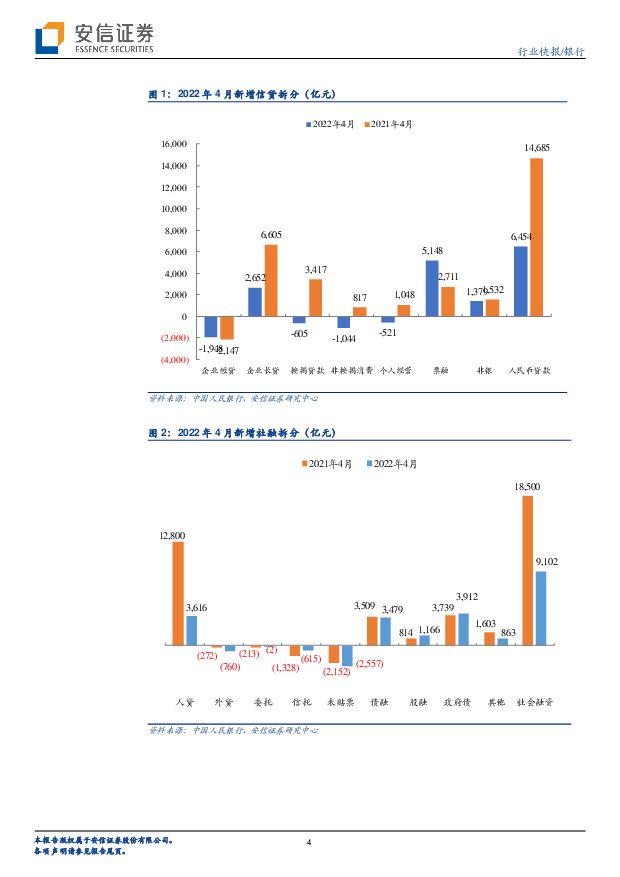

摘要:事件:人民银行披露2022年4月金融数据,4月新增信贷6454亿元,同比少增8231亿元;新增社融9102亿元,同比减少9468亿元,明显低于市场预期,我们点评如下:投向实体部门的贷款首次出现负值。我们定义实体贷款为:社融口径下人民币贷款扣减信贷收支表口径下的票据融资,今年4月新增实体部门贷款为-1532亿元,为有统计数据以来首次出现负值,表征当前融资需求比2008年金融危机、2020年一季度(疫情刚爆发)均要更差。1.“开门红”对公项目储备释放接近尾声,新增融资意愿不足。4月新增对公短期贷款虽减少1948亿元,但略好于去年同期,符合季节性规律;新增对公中长期贷款仅为2652亿元,同比减少3953亿元,去年底银行储备的项目贷款在一季度集中投放,此前2月的数据已显疲态,此次数据进一步弱于季节性。受疫情影响,部分地区企业停工停产,即便还在继续生产的企业,可能也面临供应链不畅通导致的原材料短缺,叠加PPI仍维持在高位,生产成本上升的压力加大。企业当前面临的问题是如何活下去,增加资本开支、扩大融资规模的意愿不足,最终银行对公信贷增长不得不依靠票据融资冲量。2.居民部门呈现“缩表”迹象。4月新增住户贷款-2170亿元,同比少增7453亿元,与2月类似,居民部门再度出现当月净融资额为负值的情况,从具体分项数据来看,当月新增按揭贷款、扣除按揭的消费贷款、个人经营性贷款均负增长。①年初至今大多数城市放松房地产限购限贷政策,并下调按揭利率,但商品房销售一直未有改善,叠加受疫情持续反复、部分居民收入下降、线下看房难度增加,居民买房的意愿和现金流均不足,并且随着个人住房贷款余额不断增大,每个月的还款额也在逐渐增大,导致4月新增住房按揭贷款为-605亿元,再度出现负值。②居民消费贷款增长,取决于消费意愿与消费能力,疫情阻碍了线下交流活动,在缺乏消费场景的情况下,居民更多选择必选消费,可选消费意愿较弱;叠加部分居民收入下滑,消费贷款增长也较为乏力。③在监管层以及银行对小微企业的支持力度不断增加的环境下,4月仍出现个人经营性贷款负增长的情况,弱于往年同期,对小微业主而言,目前的融资条件是比较宽松的,但由于缺乏有效的投资渠道或者不愿增加开支,导致有效融资需求明显下滑,拖累个人经营性贷款增长。非信贷类的社会融资均有不同程度的改善。4月新增社融不及预期主要是受信贷增长乏力的拖累,而扣除贷款之外的社会融资均同比保持基本稳定的态势,其中:①4月新增信托贷款、委托贷款同比变化,延续改善的态势,显示在资管新规过渡期结束后,表外业务压降趋近平缓,同时监管层也在逐步放松地产、城投平台融资条件。②4月新增企业债券、政府债券、股票融资与去年同期基本持平或小幅改善,这或许表明在利率维持低位、政府逆周期调节力度加大、股票发行注册制环境下,融资条件其实并不差。③信贷“塌方”,与扣除贷款之外的其他社会融资维持稳定,这两者之间的巨大差异,表征融资的结构性矛盾突出,疫情影响下,企业与居民融资趋于观望或谨慎,而政府部门、类政府部门还在进行融资扩张。M2与社融增速的背离。M2代表金融机构的负债端,社融代表金融机构的资产端,但由于两者包含的范围、派生渠道并不一致,因此并不存在对等关系。去年8月以来,M2增速持续回升,而社融增速却表现一波三折,并且今年4月末,M2增速回升、社融增速明显回落,两者同样发生背离,可能的原因:①资本市场波动加大,居民投资的金融产品(基金、信托、股票等)资金回流至银行体系,形成存款;②银行拆借给非银机构的款项增加,这部分资金计入M2,却不计入社融;③财政支出加快,政府部门存款转移至企业或居民部门,形成存款。实体部门流动性并不差。4月末M1增速为5.1%,自去年10月以来持续回升,M1主要构成部分是企业活期存款,一方面,银行下架高收益的结构性存款,企业持有活期存款的机会成本下降;另一方面,疫情冲击下,企业投资意愿低迷、持币观望,同时也反映了当前经济下行的压力在加大。未来可能的政策方向。针对当前需求疲弱的现象,央行在近期答记者问中提及,宏观杠杆率会有所上升,或许表征宽信用仍是方向,从政策工具来看,包括:①财政进一步发力,据第一财经报道,财政部催促各地加快发债,6月底前发完大部分地方政府专项债,为后续政策实施留出空间,预计财政支出力度会明显加快;②贷款利率预计仍将下行,监管层通过降低银行负债成本,进而带动降低企业融资利率,激发融资需求;③在坚持“动态清零”的防疫政策下,各地预计将加快复工复产的节奏,近期上海也在推进复商复市。虽然疫情仍对5月中上旬信贷增长带来压力,但随着上海疫情防控逐步转向常态化管理,融资需求也有望改善。总体来看,4月金融数据表现不佳,对银行股而言,短期可能波动加大;但考虑到资本市场此前也有一定预期,并且监管层稳信用、稳预期的意图明显增强。稳增长仍是市场的主线,配置银行股是性价非常高的选择。重点推荐标的:短期宁波银行、常熟银行、邮储银行确定性较高;中期(地产政策若进一步大幅放松、经济压力缓解),可重点配置招商银行、平安银行、兴业银行。风险提示:稳增长政策不及预期、地产行业风险加速暴露

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

1天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

1天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

1天前218积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

2天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

2天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

2天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

2天前218积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

2天前218积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

2天前215积分

-

策略周观点:银行走强,价值风格进入下半场 信达证券 2024-04-22(14页) 附下载

核心结论:去年12月以来,银行股有很强的超额收益,2月市场反转之后,超额收益出现了小幅回撤,近期再次...

1.06 MB共14页中文简体

2天前210积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

3天前320积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

附下载")

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

3天前220积分

-

氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期 招商银行 2024-04-19(32页) 附下载

附下载")

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四...

3.33 MB共32页中文简体

3天前220积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

附下载")

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

3天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

:佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载")

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

3天前520积分

-

非银行金融行业研究:公募交易费用管理新规落地,券结基金业务和研究实力将成取胜之匙 国金证券 2024-04-21(6页) 附下载

附下载")

事件4月19日,公募交易费用管理新规正式落地,要求机构于2024年7月1日前完成首次股票交易佣金费率...

722.3 KB共6页中文简体

3天前720积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

附下载")

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

3天前420积分

-

平安银行 平安银行2024年一季报点评:结构调整进行时 国投证券 2024-04-21(12页) 附下载

附下载")

平安银行(000001)事件:平安银行公布2024年一季报,营收增速为-14.03%(2023年为-...

1.25 MB共12页中文简体

3天前418积分

-

平安银行 2024年一季报点评:主动调整结构,扩张节奏放缓 民生证券 2024-04-20(6页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行发布24Q1财报。24Q1实现营收387.7亿元,...

804.59 KB共6页中文简体

3天前218积分

-

杭州银行 2023年年报&2024年一季报点评:利润高增持续,资产质量优异 民生证券 2024-04-20(6页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年及24Q1财报。2023、24Q1营...

774.48 KB共6页中文简体

3天前318积分