轻工制造行业周报:Vuse两款产品获PMTA,成为美国市占率第一电子烟品牌华安证券2022-05-16.pdf

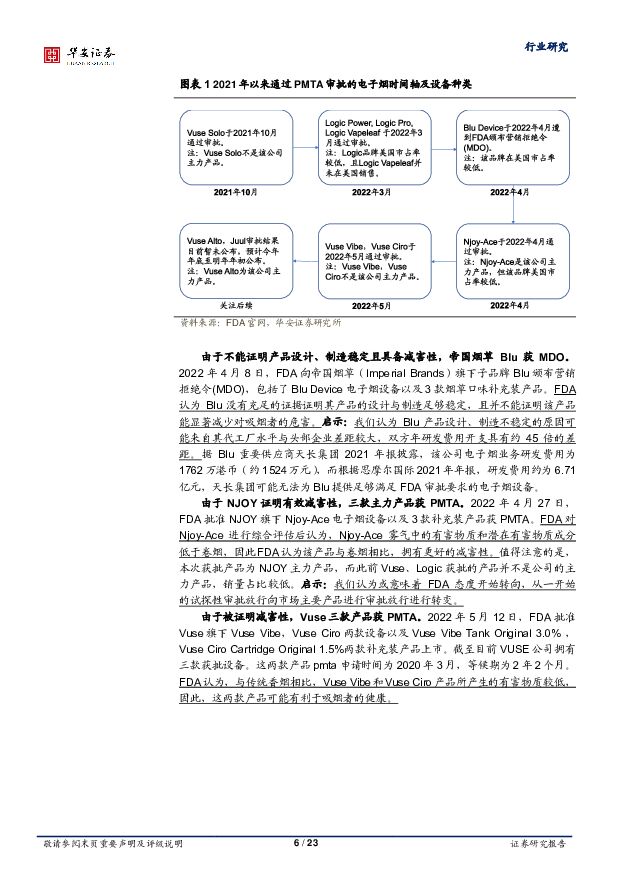

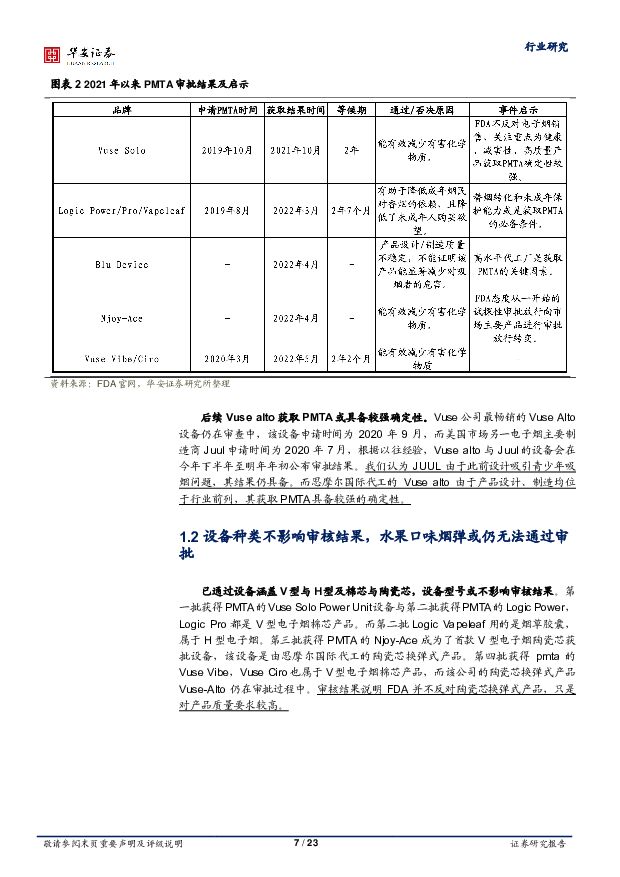

摘要:主要观点:本周专题: Vuse 两款产品获 PMTA,成为美国市占率第一电子烟品牌【电子烟】事件:2022 年 5 月 12 日,FDA 批准雷诺烟草旗下 Vuse品牌的两款设备 Vuse Vibe,Vuse Ciro 以及 Vuse Vibe Tank Original(尼古丁含量 3.0%) ,Vuse Ciro Cartridge Original(尼古丁含量1.5%)两款补充装产品上市。预计思摩尔代工的 Vuse 主力产品 Alto 后续过审确定性较强:我们通过分析自 2021 年 10 月 RJR 旗下三款产品首次通过 PMTA 以来的五次重要事件,认为产品减害性、替烟转化能力、生产制造稳定性(取决于代工厂)与自证不吸引未成年人吸烟是 PMTA 审核的重点。且设备种类不影响审核结果,但水果口味烟弹或仍无法通过审批。依据申请结果等候期推断,2020 年 9 月提交申请的 Vuse alto 有望在2021 年下半年至 2022 年初获取审批结果。而考虑 Vuse alto 代工厂思摩尔国际具备丰富 PMTA 申请经验,且产品设计、制造能力均位于行业前列,其获取 PMTA 具备较强的确定性。思摩尔深度绑定美国市场头部客户,有望充分受益于大客户在美国电子烟市场份额的增长。截至 2022 年 4 月 23 日,Vuse 成为美国第一大电子烟品牌。Vuse 美国本地销售收入 2019-21 年 CAGR 为 64.6%,高于 BAT 整体新型烟草增速 27.9%。同时该系列产品消费者 2021 年达 840 万人,占 BAT新型烟草消费者的 46%,对英美烟草公司销售收入上升的驱动作用明显。据尼尔森数据,截至 2022 年 4 月 23 日, Vuse 美国市场占有率达到 34.8%,连续三年提升。而同期竞争对手 Juul 市占率 34.4%,连续三年下滑。Vuse 已超越 Juul 成为美国第一大电子烟品牌。我们认为背后原因主要为:(1)旗舰产品 Vuse Alto 搭载思摩尔 FEELM雾化陶瓷芯技术,口感顺滑、一致性高且防漏液效果好,已在美国终端市场得到验证。Vuse Alto 占 VUSE 比重由 2019 年的 50%提升至2021 年的 90%;(2)竞争对手 Juul 产品问题不断,采用传统棉芯技术,锁液性较差,屡次出现漏液安全问题。同时其年轻化营销+口味取胜的销售策略违背 2020 年以来美国青少年保护趋严的政策走向,以至于在美国市场销量下滑、海外扩张受阻。【造纸板块】 :木浆系步入淡季,纸种景气度略有分化,白卡表现优于文化纸。浆纸系逐渐步入淡季,在疫情扰动下内需增长乏力,叠加浆价短期高位坚挺,成本压力上涨,行业景气度下行。不同纸种间供需格局略有分化,其中文化纸供需双弱,4 月开工率下滑+库存抬升,应对成本压力虽有提价但落地不畅,纸企盈利承压。白卡纸开工率及库存均有改善,主因出口需求景气度延续,一定程度上缓解内需压力。故我们预计浆价短期内仍将保持坚挺,但需求下行无法支撑浆价再次大幅上涨。【珠宝钻石】 :培育钻趋势持续验证,疫情致珠宝婚庆需求递延。培育钻:3 月印度培育钻进口再上新台阶,持续验证产业趋势。3 月印度培育钻进口额 2.03 亿美元,同比/环比增 157.0%/31.0%。进口额突破 2 亿美元再上新台阶,且自 2021 年 12 月以来持续高于出口额,环比持续扩大,继续验证此前我们对印度 CVD 扩产尚未影响到培育钻供给的判断。当前行业供给不足,且增速仍受国内产能扩张制约。天然钻市场不确定性或促使生产商涉猎培育钻,天然钻短期供需错配叠加高通胀预期或使得培育钻替代需求增加。黄金珠宝:疫情反复或致黄金珠宝婚庆需求递延释放。3 月金银珠宝零售额在可选消费品中下滑幅度较大,主因珠宝较为依赖线下场景试戴,疫情使得线下门店客流减少、同时珠宝作为可选消费品受冲击较大。我们预计对一线市场直营门店占比大的品牌受疫情影响较大,而低线市场经销商占比大的品牌影响相对较小。但中长期看,由于黄金珠宝中婚庆需求占比较大且较为刚性,该需求短期受疫情抑制但不会消失。预计疫情结束后将集中释放促使品牌商业绩反弹。参考 2020年情景,预计品牌商股价反弹将领先于疫情后业绩释放。【家居板块】 :估值进入安全区间,白马进入价值配置区间。当前整体板块估值反应了对房地产竣工、销售下滑现状及预期,但就个体企业基本面而言,龙头白马在近三年体现基本面韧性。近端来看,头部定制、软体家居企业同期增速普遍高于社零家具类增速,中长期,软体家具具备较大渗透率提升空间,定制龙头持续拓宽整装等渠道。两会政府工作报告提及房地产支柱及托底作用,潜在政策催化有望提振行业预期,我们认为当前家居龙头白马进入长期配置价值区间。【纺织制造】 :3 月疫情持续扩散对线下消费具备负面影响,服饰零售额同比减少 15.1%,我们认为以出口制造为主的纺织制造板块景气度优于以内需为主的品牌服饰,3 月纺织织物出口额同比+44.1%,服装及衣着附件出口额同比+10.9%, Q2 外需景气度延续。【功能性鞋服】 :运动鞋服: “直播健身”兴起带动运动鞋服需求提升,龙头品牌有集中度持续提升的机会;羽绒服: Q2 是羽绒服传统销售淡季,受疫情影响相对较小;户外运动:我国头部专业户外运动供应商 2021 年海外代工和自有品牌业务收入增速较快,在汇率和海运费回稳后具备利润提升机会;休闲童装:消费升级趋势下童装和成人休闲服饰集中度提升,童装销售量价齐增。投资建议造纸板块:浆价短期坚挺利好具备自有浆线或木浆库存管理能力较强的规模纸企,行业格局有望进一步优化。推荐太阳纸业,建议关注博汇纸业、晨鸣纸业。此外,建议关注若浆价后期松动后特纸板块盈利反弹,推荐五洲特纸、华旺科技、建议关注仙鹤股份。家居板块建议关注整装收入持续高增的【欧派家居】 ;22 年轻装上阵深化管理制度改革的【索菲亚】 ;多渠道布局成果初现的【志邦家居】 ;渠道改革逐步兑现至业绩,基于原有的强势沙发渠道发力新品类并逐渐放量【顾家家居】 ;聚焦主业,自主品牌发力强劲,加速渠道拓展的【喜临门】 ;继续发力床垫打造第二增长曲线,市场份额和业绩处于较强的上升通道的【敏华控股】 。珠宝钻石建议关注大克拉工艺突破,新增产能带来业绩稳定释放的培育钻石制造商【力量钻石】,【黄河旋风】,【中兵红箭】 。建议关注黄金饰品在高线市场具备品牌及产品优势且低线市场加速扩店的【周大福】 ;以及在 2021Q3 推出省代模式后加速开店的【周大生】 ;打造国潮时尚创新设计品牌力,渠道端加速发力加盟门店的【潮宏基】 。电子烟板块建议关注过渡期受影响较小的生产龙头【思摩尔国际】 。风险提示疫情持续时间超预期、原材料价格波动、可选消费增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

1天前020积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前220积分

-

电子行业周报:台积电与SK海力士共推HBM,Q2原厂SSD或涨价 甬兴证券 2024-04-23(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾算力芯片:三星电子或将扩大专门设计AI芯片的研发机构,算力芯片产业...

886.02 KB共14页中文简体

1天前220积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

1天前220积分

-

银河电子 2024年一季报点评:归母净利润同比大增49.70%,长期发展值得期待 东吴证券 2024-04-23(3页) 附下载

银河电子(002519)事件:公司发布2024年一季报,公司2024年一季度实现营业收入2.84亿元...

511.7 KB共3页中文简体

1天前218积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

1天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

1天前218积分

-

电连技术 2023年报&2024一季报点评:24Q1业绩超预期,消费电子+汽车业务迎业绩高增拐点 东吴证券 2024-04-23(3页) 附下载

附下载")

电连技术(300679)事件:公司发布2023年年报和2024年一季报。2024Q1业绩实现超预期高...

515.31 KB共3页中文简体

1天前418积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前218积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

1天前218积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

2天前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

2天前020积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

2天前220积分

-

低空经济系列报告一:新质生产力,低空新篇章 华安证券 2024-04-22(41页) 附下载

主要观点:新质生产力新引擎,低空经济加速布局低空经济依托低空空域,以通用航空为主体呈现综合经济性,为...

2.47 MB共41页中文简体

2天前020积分

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

2天前120积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

2天前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

2天前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

2天前120积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

2天前220积分

-

电子行业周报:台积电预期谨慎板块回调,持续关注Q1高增公司 中泰证券 2024-04-22(19页) 附下载

投资要点市场整体反弹,半导体指数跌2.39%本周(2024/4/15-2024/4/19)市场整体反...

1.35 MB共19页中文简体

2天前020积分