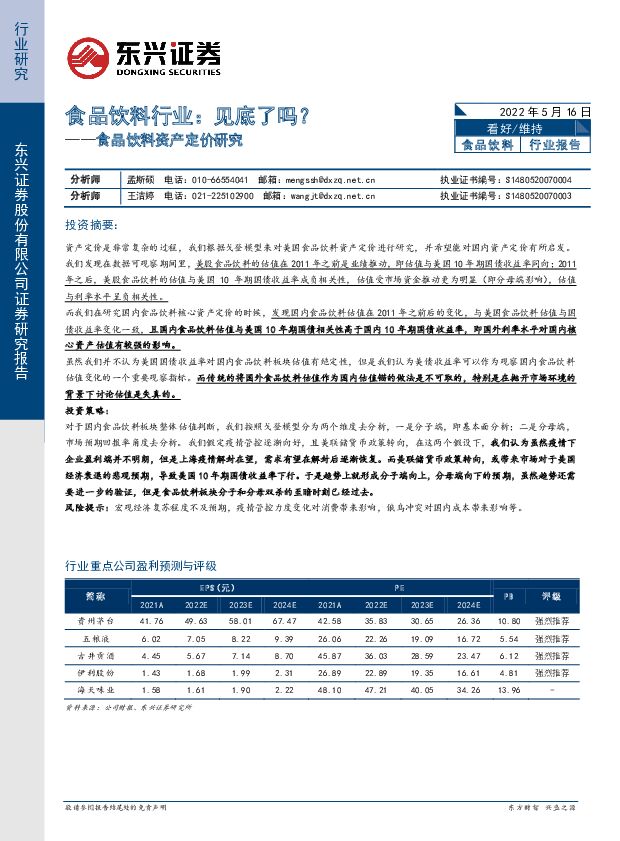

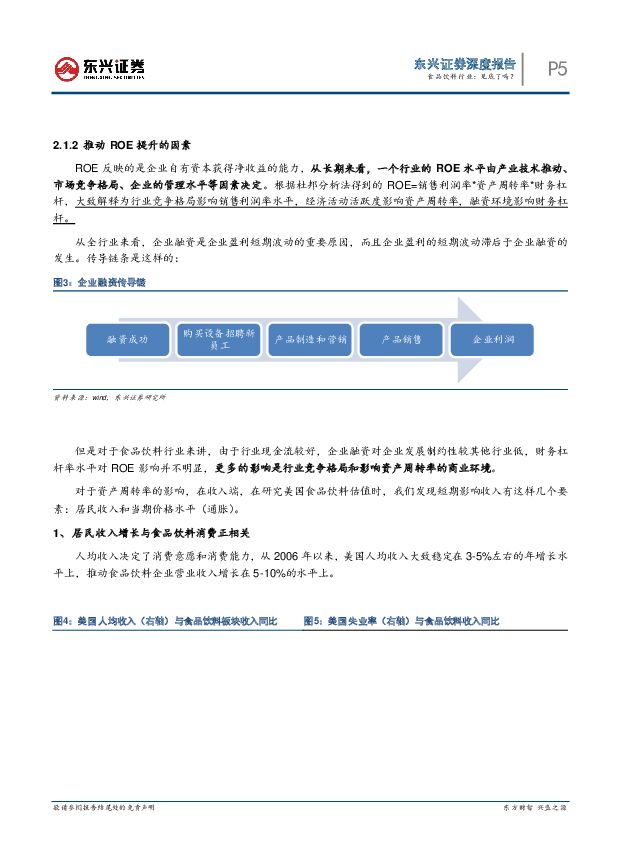

食品饮料资产定价研究:食品饮料行业:见底了吗?东兴证券2022-05-16.pdf

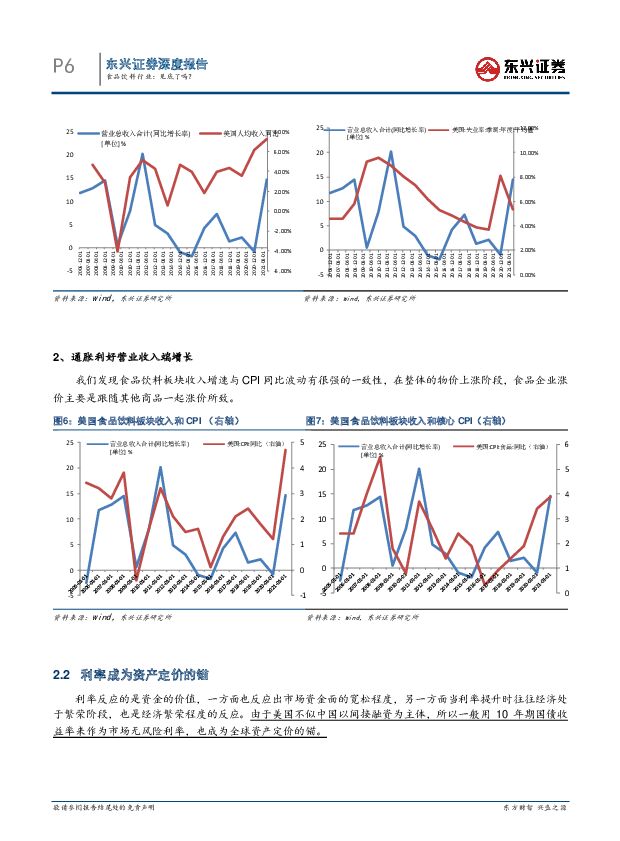

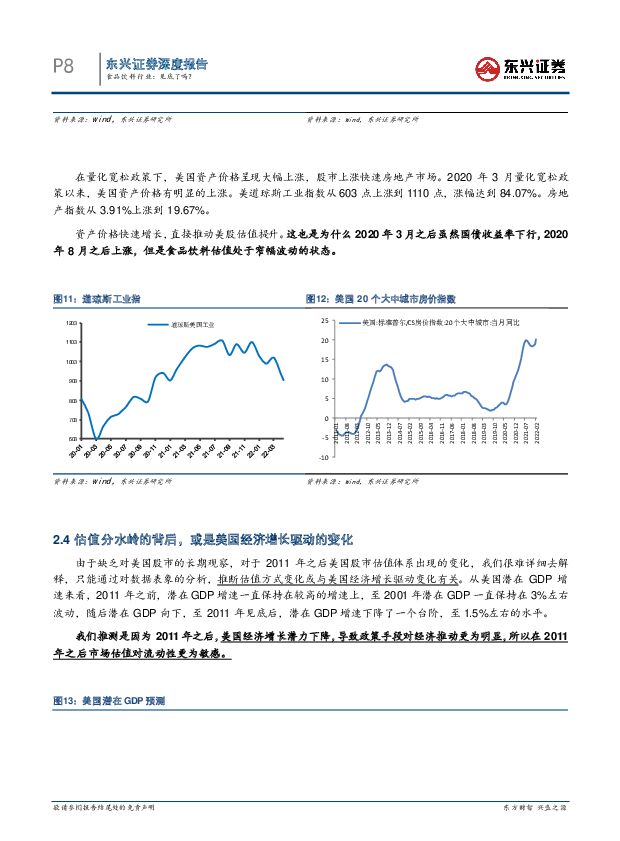

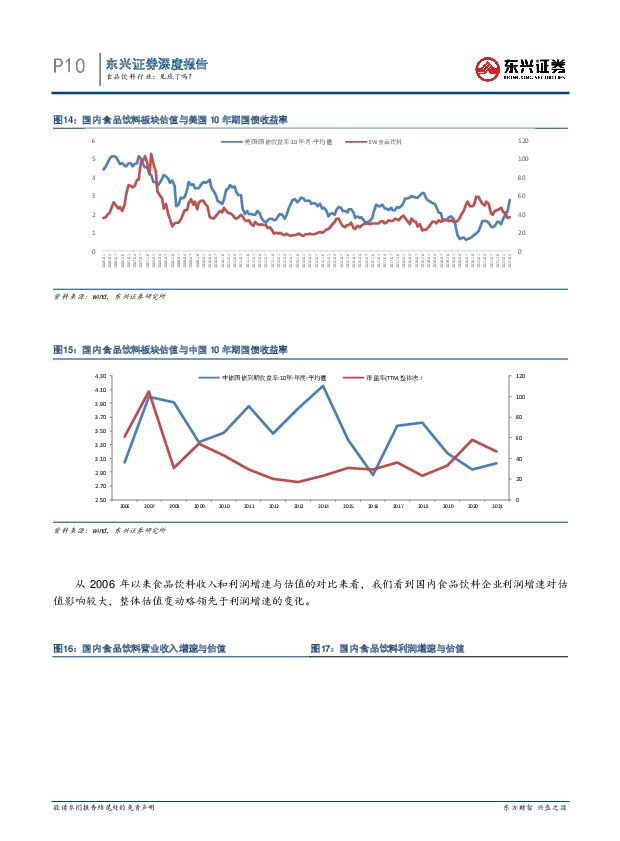

摘要:资产定价是非常复杂的过程,我们根据戈登模型来对美国食品饮料资产定价进行研究,并希望能对国内资产定价有所启发。我们发现在数据可观察期间里,美股食品饮料的估值在2011年之前是业绩推动,即估值与美国10年期国债收益率同向;2011年之后,美股食品饮料的估值与美国10年期国债收益率成负相关性,估值受市场资金推动更为明显(即分母端影响),估值与利率水平呈负相关性。而我们在研究国内食品饮料核心资产定价的时候,发现国内食品饮料估值在2011年之前后的变化,与美国食品饮料估值与国债收益率变化一致,且国内食品饮料估值与美国10年期国债相关性高于国内10年期国债收益率,即国外利率水平对国内核心资产估值有较强的影响。虽然我们并不认为美国国债收益率对国内食品饮料板块估值有绝定性,但是我们认为美债收益率可以作为观察国内食品饮料估值变化的一个重要观察指标。而传统的将国外食品饮料估值作为国内估值锚的做法是不可取的,特别是在抛开市场环境的背景下讨论估值是失真的。投资策略:对于国内食品饮料板块整体估值判断,我们按照戈登模型分为两个维度去分析,一是分子端,即基本面分析;二是分母端,市场预期回报率角度去分析。我们假定疫情管控逐渐向好,且美联储货币政策转向,在这两个假设下,我们认为虽然疫情下企业盈利端并不明朗,但是上海疫情解封在望,需求有望在解封后逐渐恢复。而美联储货币政策转向,或带来市场对于美国经济衰退的悲观预期,导致美国10年期国债收益率下行。于是趋势上就形成分子端向上,分母端向下的预期,虽然趋势还需要进一步的验证,但是食品饮料板块分子和分母双杀的至暗时刻已经过去。风险提示:宏观经济复苏程度不及预期,疫情管控力度变化对消费带来影响,俄乌冲突对国内成本带来影响等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前020积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前218积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分