煤炭开采:动煤易涨难跌,双焦仍待“钢需”启动国盛证券2022-05-16.pdf

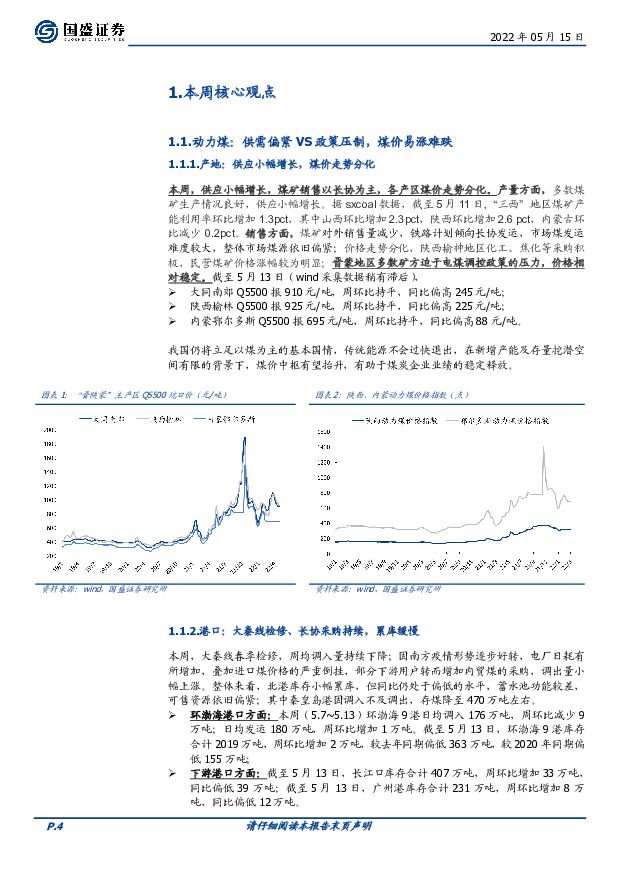

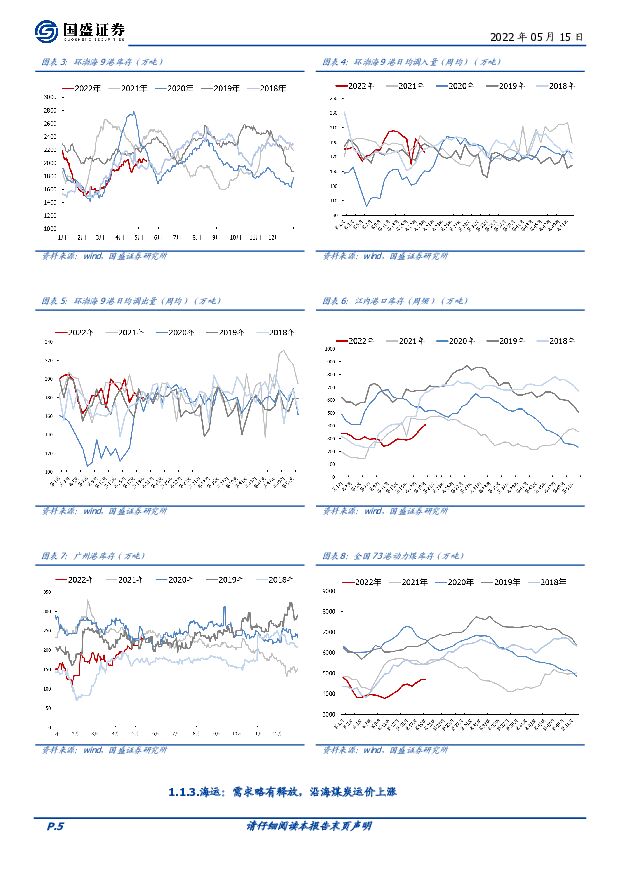

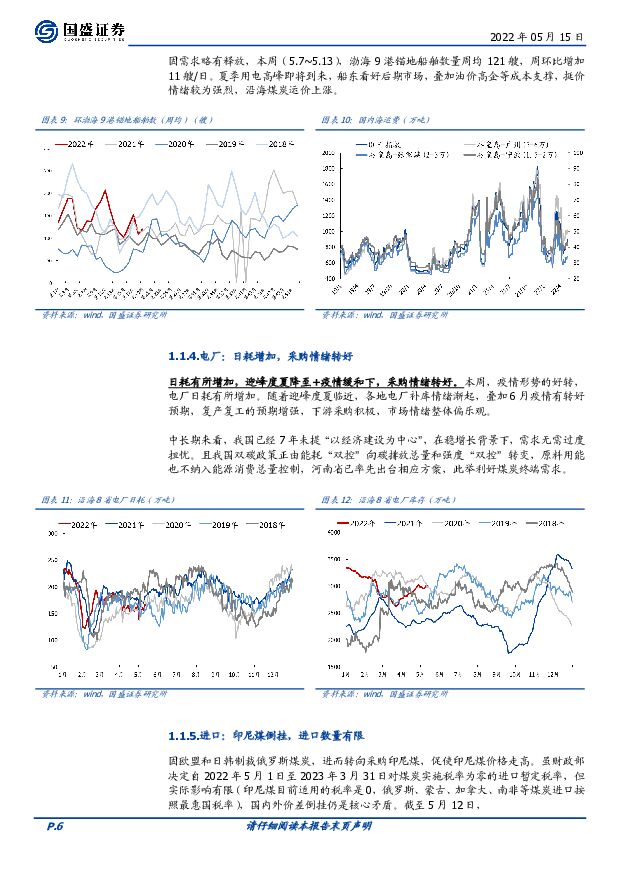

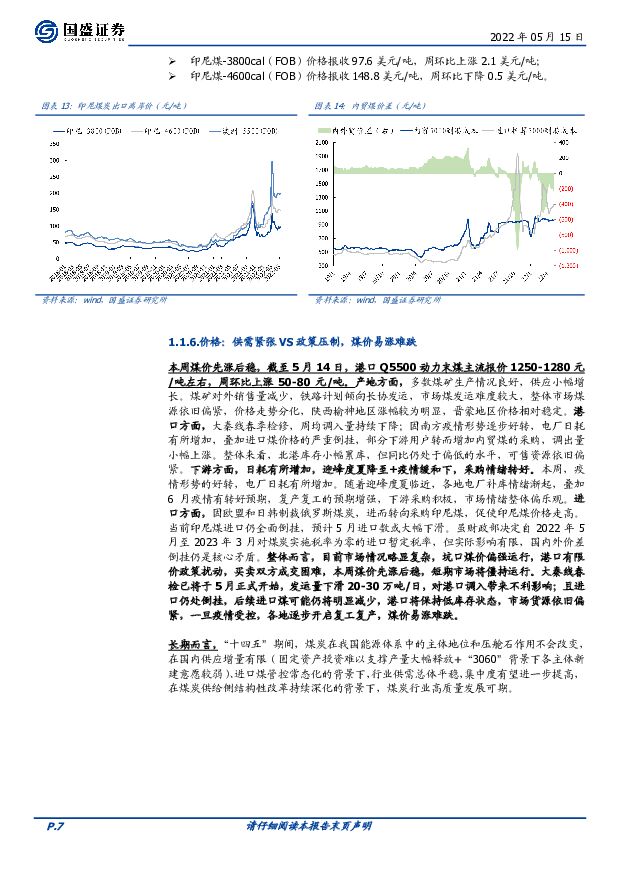

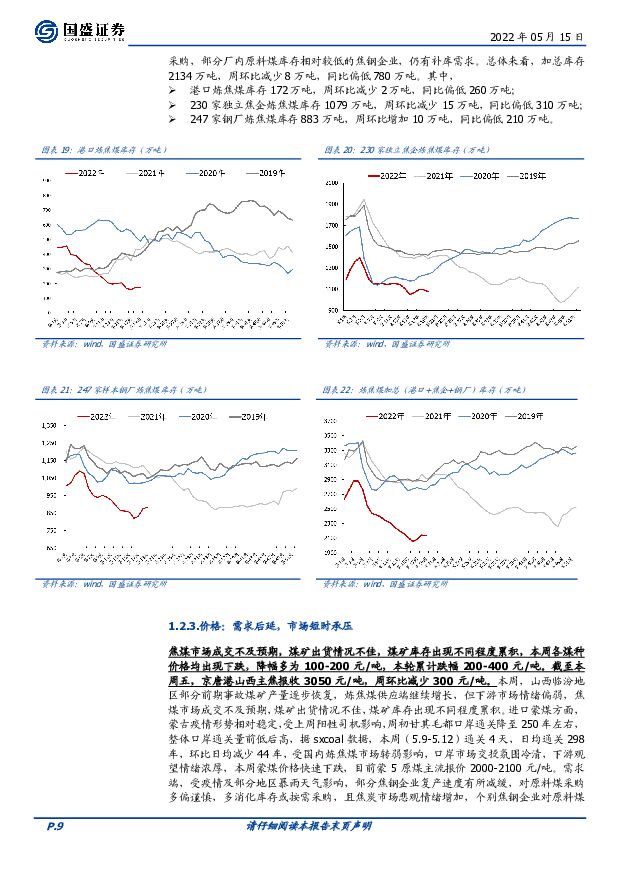

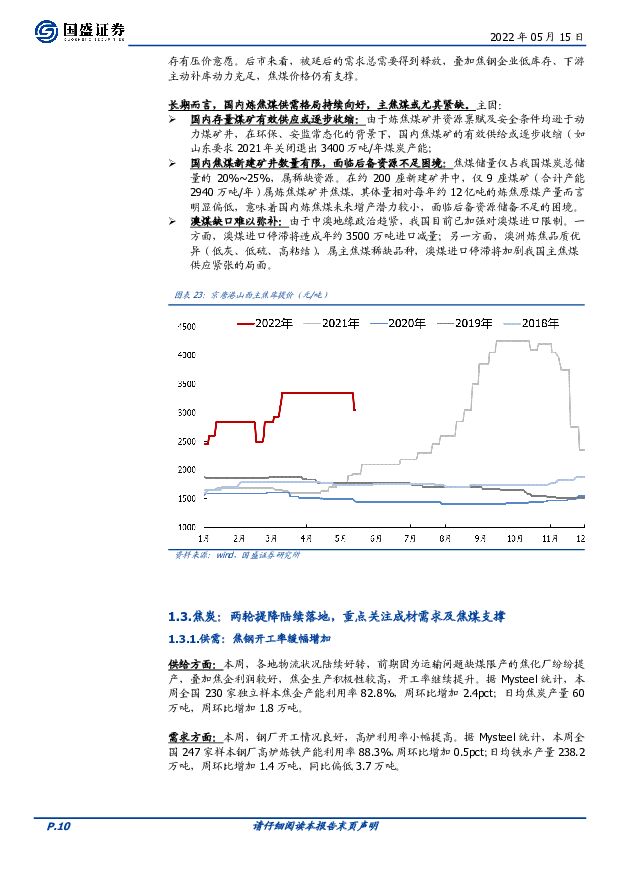

摘要:本周行情回顾:中信煤炭指数报收2928.7点,下跌0.42%,跑输沪深300指数2.46pct,位列中信板块涨跌幅榜29位。重点领域分析:动力煤:供需偏紧VS政策压制,煤价易涨难跌。本周煤价先涨后稳,截至5月14日,港口Q5500动力末煤主流报价1250-1280元/吨左右,周环比上涨50-80元/吨。产地方面,多数煤矿生产情况良好,供应小幅增长。煤矿对外销售量减少,铁路计划倾向长协发运,市场煤发运难度较大,整体市场煤源依旧偏紧,价格走势分化,陕西榆神地区涨幅较为明显,晋蒙地区价格相对稳定。港口方面,大秦线春季检修,周均调入量持续下降;因南方疫情形势逐步好转,电厂日耗有所增加,叠加进口煤价格的严重倒挂,部分下游用户转而增加内贸煤的采购,调出量小幅上涨。整体来看,北港库存小幅累库,但同比仍处于偏低的水平,可售资源依旧偏紧。下游方面,日耗有所增加,迎峰度夏降至+疫情缓和下,采购情绪转好。本周,疫情形势的好转,电厂日耗有所增加。随着迎峰度夏临近,各地电厂补库情绪渐起,叠加6月疫情有转好预期,复产复工的预期增强,下游采购积极,市场情绪整体偏乐观。进口方面,因欧盟和日韩制裁俄罗斯煤炭,进而转向采购印尼煤,促使印尼煤价格走高。当前印尼煤进口仍全面倒挂,预计5月进口数或大幅下滑。虽财政部决定自2022年5月至2023年3月对煤炭实施税率为零的进口暂定税率,但实际影响有限,国内外价差倒挂仍是核心矛盾。整体而言,目前市场情况略显复杂,坑口煤价偏强运行,港口有限价政策扰动,买卖双方成交困难,本周煤价先涨后稳,短期市场将僵持运行。大秦线春检已将于5月正式开始,发运量下滑20-30万吨/日,对港口调入带来不利影响;且进口仍处倒挂,后续进口煤可能仍将明显减少,港口将保持低库存状态,市场货源依旧偏紧,一旦疫情受控,各地逐步开启复工复产,煤价易涨难跌。焦煤:市场短时承压,静待“钢需”启动。焦煤市场成交不及预期,煤矿出货情况不佳,煤矿库存出现不同程度累积,本周各煤种价格均出现下跌,降幅多为100-200元/吨,本轮累计跌幅200-400元/吨。截至本周五,京唐港山西主焦报收3050元/吨,周环比减少300元/吨。本周,山西临汾地区部分前期事故煤矿产量逐步恢复,炼焦煤供应端继续增长,但下游市场情绪偏弱,焦煤市场成交不及预期,煤矿出货情况不佳,煤矿库存出现不同程度累积。进口蒙煤方面,蒙古疫情形势相对稳定,受上周阳性司机影响,周初甘其毛都口岸通关降至250车左右,整体口岸通关量前低后高,据sxcoal数据,本周(5.9-5.12)通关4天,日均通关298车,环比日均减少44车,受国内炼焦煤市场转弱影响,口岸市场交投氛围冷清,下游观望情绪浓厚,本周蒙煤价格快速下跌,目前蒙5原煤主流报价2000-2100元/吨。需求端,受疫情及部分地区暴雨天气影响,部分焦钢企业复产速度有所减缓,对原料煤采购多偏谨慎,多消化库存或按需采购,且焦炭市场悲观情绪增加,个别焦钢企业对原料煤存有压价意愿。后市来看,被延后的需求总需要得到释放,叠加焦钢企业低库存、下游主动补库动力充足,焦煤价格仍有支撑。焦炭:两轮提降陆续落地,重点关注成材需求及焦煤支撑。本周,焦炭市场弱稳运行,焦炭两轮提降陆续落地,累计降幅400元/吨。供应端,各地物流状况陆续好转,前期因为运输问题缺煤限产的焦化厂纷纷提产,叠加焦企利润较好,焦企生产积极性较高,开工率继续提升;但下游采购积极性降低,焦企库存有累积现象,考虑焦企库存居于低位,无太大压力。需求端,钢厂开工情况良好,高炉利用率小幅提高;但目前钢厂利润微薄(部分甚至亏损),外加焦炭价格位于高位,且钢厂库存已逐步回升,部分钢厂有意控制采购节奏,焦炭价格承压。综合来看,短期内在弱现实下,焦炭市场情绪较弱,但宏观政策在不断倾斜,且疫情逐步缓和,被延后的需求总需要得到释放,叠加各环节库存居历史低位,铁水产量复苏预期下,预计焦炭价格下行空间有限,后期重点关注成材价格和原料支撑。投资策略。本周上半周煤炭板块延续调整(焦煤领跌),主因市场对稳增长,对未来经济信心不足,回归弱现实逻辑,市场开始交易负反馈(成材跌、无利润→炉料跌→成材成本下移→成材跌)。后半周在油价上涨&沙特阿美市值超越苹果的刺激下,市场重回价值风格,动煤龙头领涨。当前决定价格的核心因素是“疫情”,一旦“疫情”得到有效控制,需求逐步恢复,动煤、焦煤价格均有望重回上涨通道。当前维持”动力煤>焦煤“观点,坚守核心资产,看好高长协占比、高分红煤企的估值修复,重点推荐:中国神华、中煤能源、陕西煤业、平煤股份。煤价上行周期中,看好高弹性品种,推荐:山煤国际、兖矿能源。焦煤首推平煤股份、山西焦煤。风险提示:国内产量释放超预期,下游需求不及预期,上网电价大幅下调。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

附下载")

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

1天前018积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

1天前218积分

-

煤炭行业月报:煤炭供给收缩,需求有待启动 华福证券 2024-04-23(16页) 附下载

投资要点:投资策略:1、原煤减产+进口放缓,供给表现收缩1)原煤:国产煤维持减量,进口煤增速放缓。3...

10.26 MB共16页中文简体

2天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

2天前318积分

-

煤炭行业周报:焦炭开启提涨,关注钢厂复产节奏 华福证券 2024-04-22(17页) 附下载

附下载")

投资要点:投资策略:动力煤方面:受大秦线检修影响,港口煤调入量保持低位,叠加发运倒挂,市场挺价情绪升...

8.93 MB共17页中文简体

3天前520积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

3天前020积分

-

煤炭行业周报(4月第4周):动力煤价底部确认,焦煤空间取决于需求 国信证券 2024-04-22(29页) 附下载

报告摘要1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨3.23%,沪深300指数上涨1.89...

1.53 MB共29页中文简体

3天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

3天前220积分

-

广汇能源 主营产品价跌拖累2023年盈利,静待煤炭新增产能释放 国信证券 2024-04-22(10页) 附下载

附下载")

广汇能源(600256)核心观点广汇能源是我国唯一一家同时具有煤炭、天然气、石油资源的民营企业。广汇...

498.25 KB共10页中文简体

3天前218积分

-

煤炭开采行业周报:全国3月煤炭产量维持负增长;煤炭价格全方面上涨 国海证券 2024-04-21(25页) 附下载

附下载")

投资要点:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进...

7.38 MB共25页中文简体

4天前420积分

-

煤炭行业周报:黑色产业链引领煤价反弹,煤炭核心价值资产再起 开源证券 2024-04-21(28页) 附下载

附下载")

本周要闻回顾:冶金黑色产业链持续向好,发改委推动基建工作部署本周煤炭板块小涨3.29%,跑赢沪深30...

3.13 MB共28页中文简体

4天前220积分

-

煤炭开采行业周报:3月原煤产量持续收缩,供给约束下煤价震荡有底 信达证券 2024-04-21(31页) 附下载

附下载")

本期内容提要:本周产地煤价环比上涨。截至4月19日,陕西榆林动力块煤(Q6000)坑口价790.0元...

1.97 MB共31页中文简体

4天前520积分

-

煤炭周报:需求企稳回升,煤价偏强运行 德邦证券 2024-04-21(17页) 附下载

附下载")

投资要点:非电备货需求向好,动力煤价延续上涨。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格延...

1.79 MB共17页中文简体

4天前420积分

-

煤炭行业周报:基建开工或将加速,煤价有望震荡走高 中泰证券 2024-04-21(26页) 附下载

附下载")

投资要点投资建议:基建开工或将加速,煤价有望震荡走高。本周炼焦煤、动力煤价格均迎来止跌上行的反弹趋势...

1.68 MB共26页中文简体

4天前420积分

-

煤炭周报:煤价底部区域探明,看好5月下旬上涨行情 民生证券 2024-04-21(26页) 附下载

附下载")

煤价底部区域探明,看好5月下旬上涨行情。本周港口煤价在近两月持续下跌后迎来小幅上涨,煤炭价格底部区域...

1.2 MB共26页中文简体

4天前120积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,板块进攻属性开启在即 东吴证券 2024-04-21(11页) 附下载

附下载")

行业近况本周(4月15日至4月19日)港口动力煤现货价环比上涨25元/吨,报收826元/吨。供给端,...

773.87 KB共11页中文简体

4天前520积分

-

华阳股份 产量下滑拖累业绩,煤炭主业增长空间依旧广阔 信达证券 2024-04-19(5页) 附下载

附下载")

华阳股份(600348)事件:2024年4月18日,华阳股份发布2023年报,公司全年实现营业收入2...

560.25 KB共5页中文简体

4天前418积分

-

广汇能源 2023年报点评报告:煤炭和天然气量增价跌,成长性与高分红可期 开源证券 2024-04-21(4页) 附下载

广汇能源(600256)煤炭和天然气量增价跌,成长性与高分红可期,维持“买入”评级公司发布2023年...

855.62 KB共4页中文简体

4天前218积分

-

广汇能源 能源价格回落及一次性因素拖累业绩,煤炭产量释放在即助力长期高成长 信达证券 2024-04-21(7页) 附下载

附下载")

广汇能源(600256)事件:4月20日,公司发布2023年年报,2023年公司实现营业收入614....

629.01 KB共7页中文简体

4天前418积分