肥料行业深度报告:化肥迎来景气大周期国海证券2022-05-16.pdf

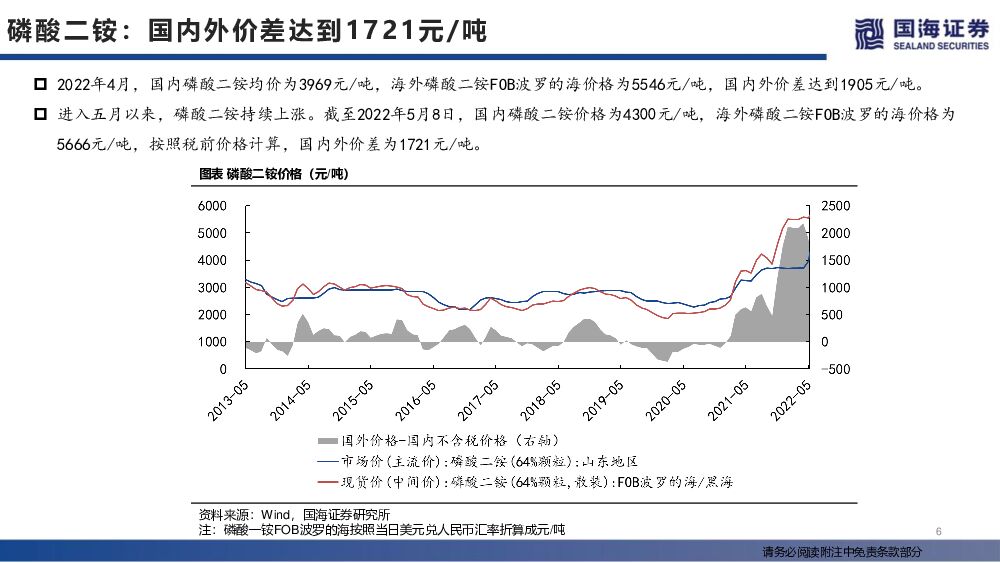

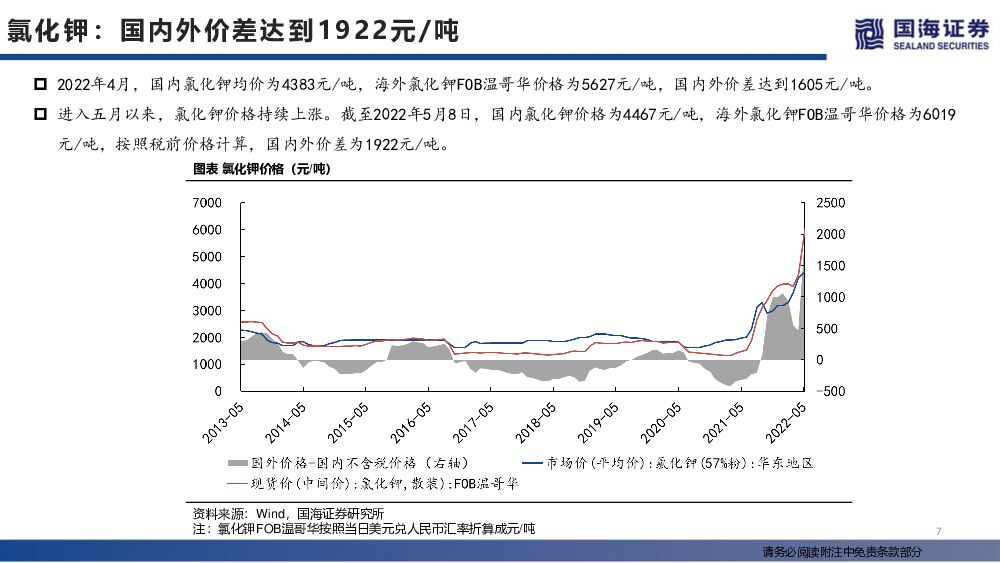

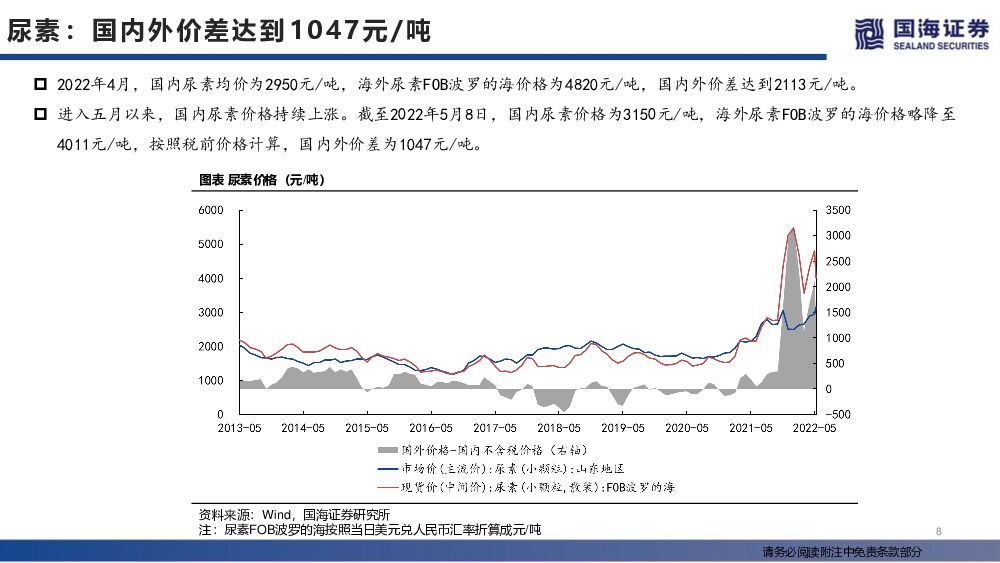

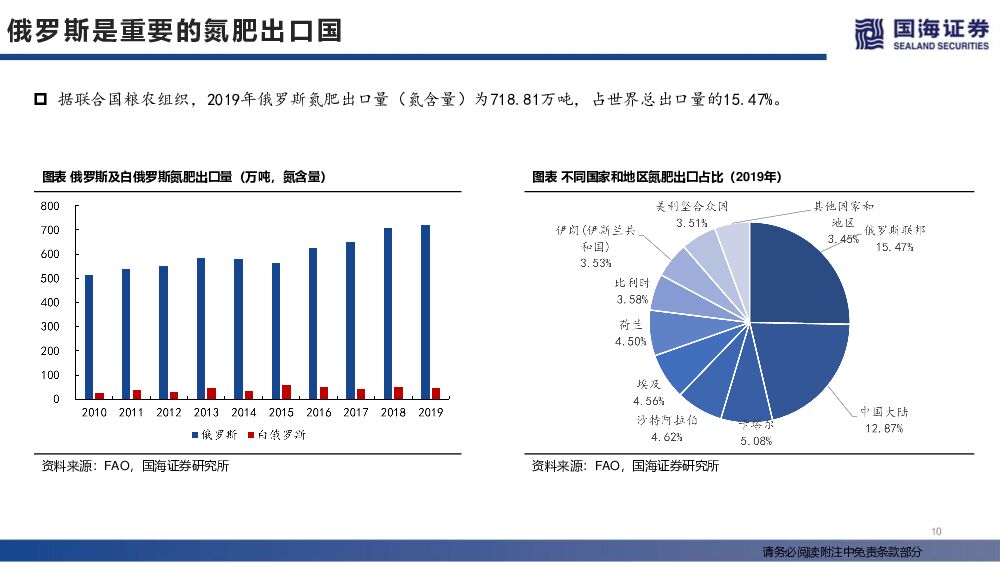

摘要:2020年疫情后,全球农作物价格上涨,化肥需求增加,在供给端经过多年去产能后,化肥供不应求,价格上涨。俄乌冲突发生后,俄罗斯化肥出口受到限制,全球肥料价格进一步推高。在国外化肥价格屡创新高的同时,国内保供稳价政策取得较好的效果,2022年4月国内与国外尿素、磷酸一铵、磷酸二铵、氯化钾价差分别达到了2113、4244、1904、1605元/吨。从供给端来看,过去几年全球化肥处于去产能阶段,俄乌冲突导致全球化肥短期短缺加剧。俄罗斯是全球前三大钾肥、氮肥、磷肥出口国。2019年俄罗斯钾肥出口量(折K2O)为646.8万吨,占世界总出口量的18.66%;氮肥(氮含量)出口量为718.81万吨,占世界总出口量的15.47%;磷肥(折P2O5)出口量为295.22万吨,占世界总出口量的13.68%。白俄罗斯也是全球重要的钾肥出口国,2019年白俄罗斯钾肥出口量631.88万吨,占世界总出口量的18.23%,俄罗斯与白俄罗斯合计出口量占比达到36.89%。由于俄罗斯出口配额政策、海运限制,俄罗斯化肥出口量下降,同时俄罗斯天然气出口受到限制也会对欧洲合成氨、尿素、磷铵等产能的开工率造成影响。从新增产能来看,2022年钾肥新增产能主要来自俄罗斯、白俄罗斯与老挝。俄罗斯230万吨与白俄罗斯150万吨新增产能受俄乌冲突影响可能存在较大的不确定性,中农国际75万吨新增产能已于2021年底投产,老挝开元50万吨新增产能预计将于2022年底投产。长期来看,由于地质条件的复杂性与多样性,矿山开采并没有普遍的开发模式,使得绿地项目产能投放进度往往低于预期。磷肥新增产能主要为摩洛哥OCP产能扩张计划,OCP计划2020年-2027年平均每年增加100万吨颗粒磷肥产能;国内磷铵产能相对过剩,未来新增产能困难,同时落后小产能还存在着退出风险。据IFA预测,2022年尿素新增产能为400万吨,主要来自尼日利亚、文莱、印度等地;国内尿素新增产能相对困难,随着国内对环保和能耗等各方面的要求趋严,国内落后尿素产能存在退出风险。从需求端来看,受新冠疫情和俄乌冲突影响,全球粮食安全问题越发突出,各国愈发重视对本国粮食安全的保障。随着全球粮食价格上涨,农业景气度提升,农民种植积极性也在提高,全球肥料需求稳中有升。据IFA预测,2022年全球肥料需求增速有望达到2.9%。短期内,在俄乌冲突下,全球氮、磷、钾供给量均受到较大的冲击,同时原料煤、天然气、磷矿石等原材料价格也维持高位,全球氮肥、磷肥、钾肥价格有望持续上涨。长期来看,钾肥新增产能需要的时间较长、难度较大;磷肥与氮肥新增产能占全球总需求的比例相对较小,同时国内落后产能还存在着推出风险。随着全球肥料需求不断上涨,预计全球化肥紧缺现状将持续存在。目前国内外化肥价差较大,全球化肥价格不断上涨,原材料价格也持续增长,同时国内春耕旺季已过,在保障内需的前提下,化肥出口利润可观,国内化肥企业将通过出口获益。基于以上分析,给予化肥行业推荐评级。受益标的:磷肥:云天化、新洋丰、云图控股、川恒股份、川金诺、兴发集团等钾肥:盐湖股份、藏格矿业、亚钾国际、东方铁塔等氮肥:阳煤化工、华鲁恒升等风险提示:自然灾害导致农作物损失的风险;全球疫情反复发酵影响农作物需求的风险;化肥供给大规模增加;相关标的的安全环保风险;项目建设进度不及预期的风险;重点关注公司未来业绩的不确定性;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

2小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

2小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

2小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

2小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

2小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

2小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

2小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

2小时前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

2小时前010积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1天前220积分