轻工2021年报和2022一季报总结:疫情扰动板块起伏,强者恒强持续兑现国信证券2022-05-16.pdf

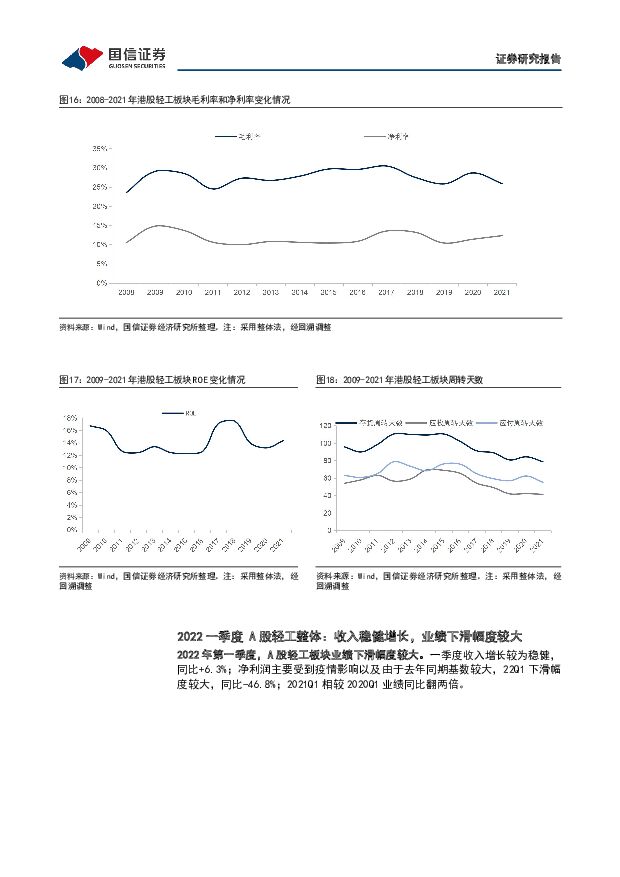

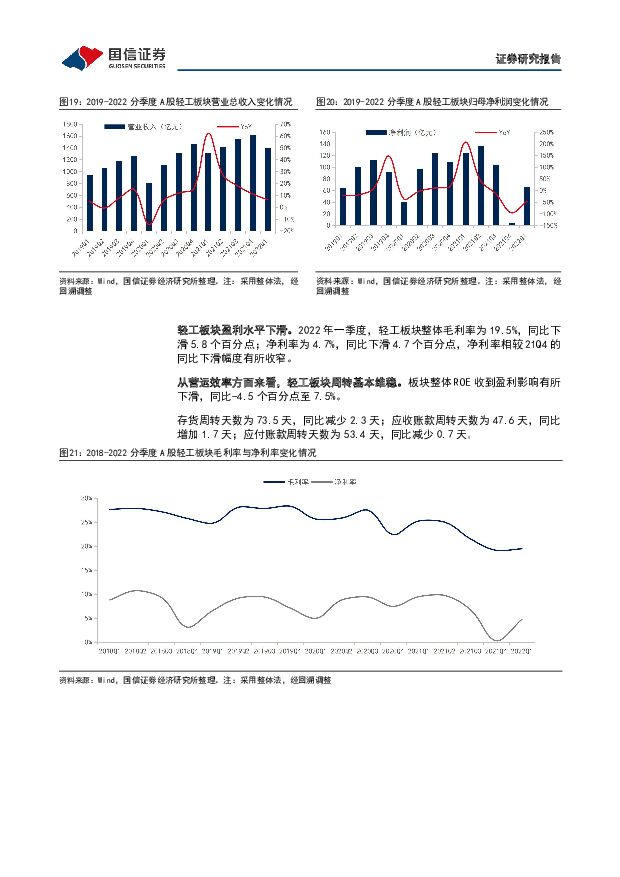

摘要:核心观点行业回顾:2021年行业收入增长提速业绩基本持平,2022年一季度业绩承压。2021年A股轻工板块整体收入增长提速,业绩同比基本持平。板块整体收入上升25.5%,业绩-0.11%;全部子板块实现收入端正向增长,利润端造纸大幅增长,家居用品、文娱用品主要是由于营业成本上升拉低了整体利润增速。盈利水平方面,21年轻工板块毛利率与净利率均有下滑;ROE同比基本持平,营运效率方面周转速度加快。2021年,港股轻工板块整体营收增长16.9%,业绩上升26.6%,整体净利率水平提升,ROE同比提升,存货及应收周转提速。2022一季度A股轻工整体收入稳健增长,同比上升6.3%;净利润主要受疫情影响以及去年同期基数较大,下滑幅度较大,同比下滑46.8%。重点公司:复苏好于行业,优质公司业绩稳健。2021全年A股重点公司与2019年相比,68%的公司业绩正向增长,其中36%的公司业绩增幅40%以上。68%重点公司应收周转优化或持平。2021全年港股与2019年相比,50%重点公司业绩增幅40%以上。2022Q1,68%A股重点公司在疫情冲击下业绩下滑;有2家公司同比增幅20%~40%,分别是裕同科技和劲嘉股份。点评汇总:2021年家居与家清公司渠道发力、造纸成本压力逐步缓解,一季度受疫情扰动大部分消费公司业绩承压。2021年家居公司整装渠道快速发展,头部公司收入快速增长,业绩稳健提升,其中欧派家居、志邦家居业绩增速较快。文具龙头晨光股份新老业务高速增长,业绩增长强劲。家清公司百亚、蓝月亮线上电商、直播渠道发展快。制造端,太阳纸业、思摩尔国际利润率均有改善。2022年一季度欧派业绩表现依然亮眼,其余公司业绩受疫情冲击影响较大。投资建议:把握行业基本面探底机会,看好龙头强者恒强。板块整体2021全年和2022一季度业绩分别显示出疫后复苏高弹性和疫情加重业绩下滑的明显反差,短期疫情不确定下,重点推荐业绩支撑性强,长期成长确定性强的优质龙头企业。家居看好政策风险趋稳后估值回升的机会,重点推荐欧派家居、索菲亚;生活居家用品板块看好消费回暖与成本压力边际改善机遇,重点推荐晨光股份、百亚股份;造纸包装板块看好成本压力企稳,龙头集中度提升的机遇,重点推荐太阳纸业;烟草板块看好中长期成长性机遇,重点推荐思摩尔国际。风险提示:疫情反复多次冲击;地产开工持续下滑;行业竞争格局恶化;国际政治经济风险;汇率与原材料价格大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前020积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

1天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

1天前020积分

-

中际旭创 高速光模块需求持续释放 国信证券 2024-04-23(7页) 附下载

中际旭创(300308)核心观点一季度净利润延续环比增长趋势。公司发布2023年报及2024年一季度...

621.18 KB共7页中文简体

1天前018积分

-

英维克 数据中心液冷产品加速业绩释放 国信证券 2024-04-23(7页) 附下载

英维克(002837)核心观点一季度净利润同比增长147%。2023年一季度,公司实现营业收入7.5...

797.87 KB共7页中文简体

1天前018积分

-

澜起科技 一季度收入同比增76%,部分新产品规模出货 国信证券 2024-04-23(15页) 附下载

澜起科技(688008)核心观点2023年收入逐季上升,1Q24收入同比增长76%。由于全球服务器及...

1.48 MB共15页中文简体

1天前018积分

-

招商南油 业绩逆势提升,公司资产质量改善 国信证券 2024-04-23(6页) 附下载

招商南油(601975)核心观点招商南油发布2024年一季报,业绩表现优异。招商南油2024Q1实现...

311.16 KB共6页中文简体

1天前018积分

-

伊之密 2024年一季度归母净利润同比增长28.8%,盈利能力稳中有升 国信证券 2024-04-23(6页) 附下载

伊之密(300415)核心观点2023年营收同比增长11.30%,归母净利润同比增长17.66%。公...

315.63 KB共6页中文简体

1天前018积分

-

朗姿股份 2023年归母净利润增长953%,医美业务进一步拓展连锁版图 国信证券 2024-04-23(6页) 附下载

朗姿股份(002612)核心观点把握消费复苏机遇,2023年业绩表现较好。公司2023年实现营收51...

801.63 KB共6页中文简体

1天前018积分

-

骆驼股份 主业稳定增长,业务拓展与海外布局持续推进 国信证券 2024-04-23(8页) 附下载

骆驼股份(601311)核心观点2023年净利润同比增长22%,主营业务稳健发展。23年公司营收14...

678.02 KB共8页中文简体

1天前018积分

-

乐鑫科技 一季度净利润实现同环比增长 国信证券 2024-04-23(6页) 附下载

乐鑫科技(688018)核心观点1Q24营收同比增长22%,净利润增长超70%。1Q24公司实现营业...

628.32 KB共6页中文简体

1天前018积分

-

金石资源 一季度归母净利增长75%,萤石价格景气上行 国信证券 2024-04-23(9页) 附下载

金石资源(603505)核心观点2024Q1营收及净利润齐创历史一季度业绩新高,经营性现金流状况已明...

599.66 KB共9页中文简体

1天前018积分

-

卡莱特 2023年报和2024年一季报点评:23年业绩同比高增,24Q1业绩承压 国信证券 2024-04-23(6页) 附下载

卡莱特(301391)核心观点23年业绩同比高增,海外营收占比快速提升。公司23年实现营收10.20...

443.22 KB共6页中文简体

1天前018积分

-

艾德生物 单四季度收入同比增长38%,坚持以院内市场为主赛道 国信证券 2024-04-23(7页) 附下载

艾德生物(300685)核心观点营收首次突破10亿,院内市场龙头地位稳固。2023年营收10.44亿...

522.54 KB共7页中文简体

1天前018积分

-

华测检测 2024年一季度收入同比增长6.7%,医药医学业务短期承压 国信证券 2024-04-23(6页) 附下载

华测检测(300012)核心观点2023年营收同比增长9.24%,归母净利润同比增长0.83%。公司...

310.12 KB共6页中文简体

1天前018积分

-

2024年3月财政数据快评:收入偏弱,支出降速 国信证券 2024-04-23(8页) 附下载

事项:4月22日财政部公布2024年一季度财政收支情况。全国一般公共预算收入6.1万亿,同比下降2....

1.12 MB共8页中文简体

1天前015积分

-

资金跟踪与市场结构周观察(第十八期):市场成交处于低位,股市资金持续净流出 国信证券 2024-04-23(27页) 附下载

核心观点市场成交处于低位。前两周(20240405-20240419)全市场成交量较清明假期小幅回升...

5.61 MB共27页中文简体

1天前010积分

-

海外镜鉴系列(十六):关于越南股市的近期观点 国信证券 2024-04-23(34页) 附下载

核心观点1.越南经济外向型特征明显,出口对经济增长的拉动作用显著,但净出口对GDP的贡献不大。2.越...

2.96 MB共34页中文简体

1天前010积分

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

2天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

2天前220积分