碳中和行业(新能源发电)周报:硅料价格6月仍有较强支撑,欧盟可再生能源目标有望上调光大证券2022-05-16.pdf

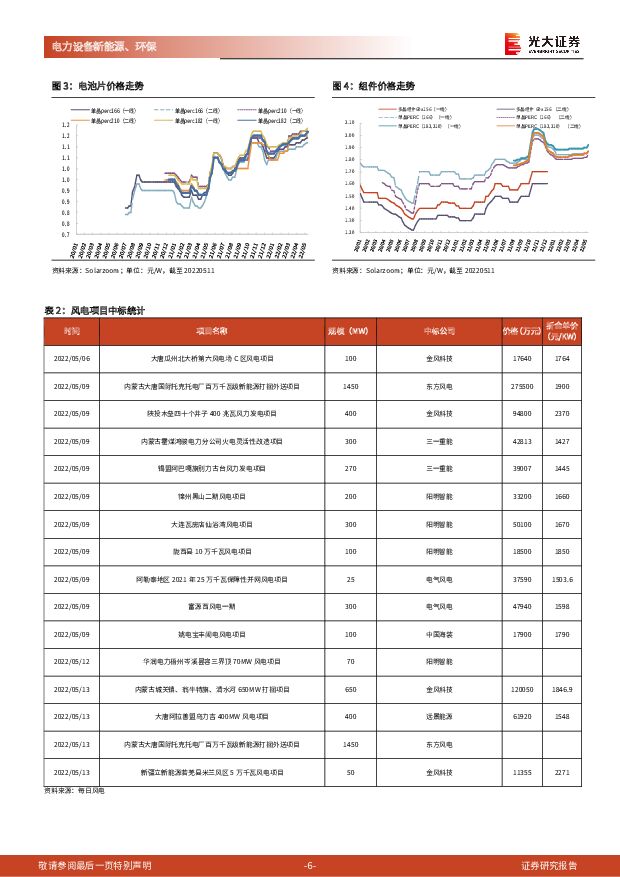

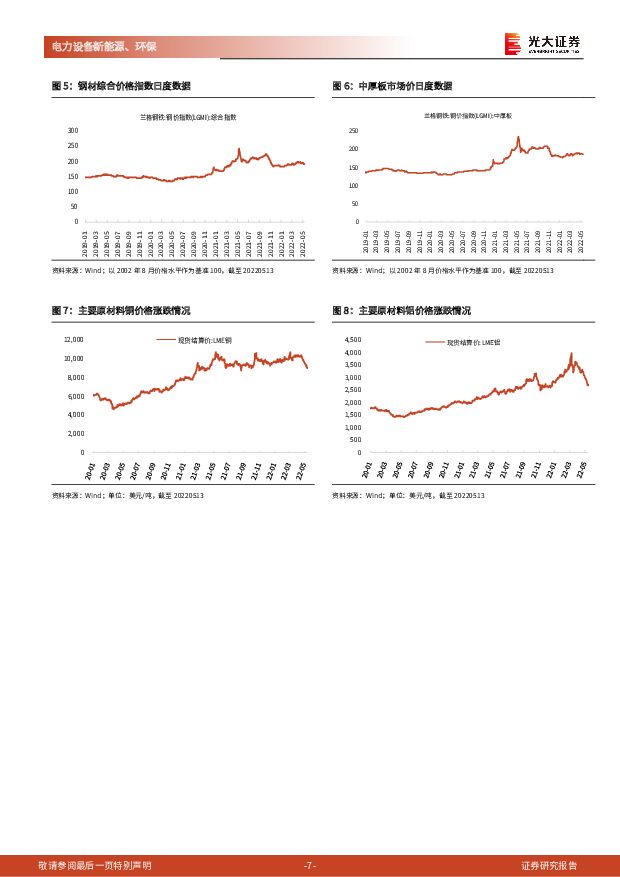

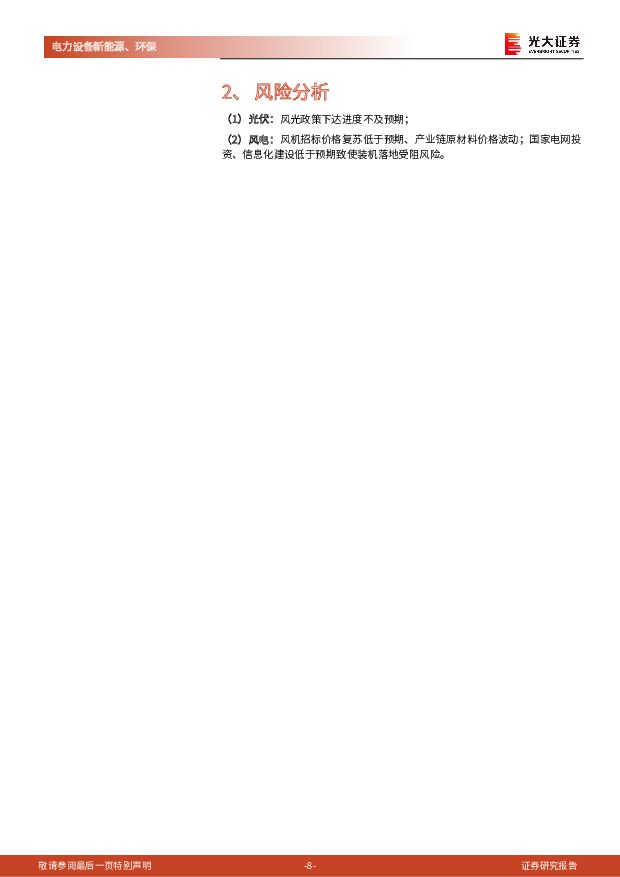

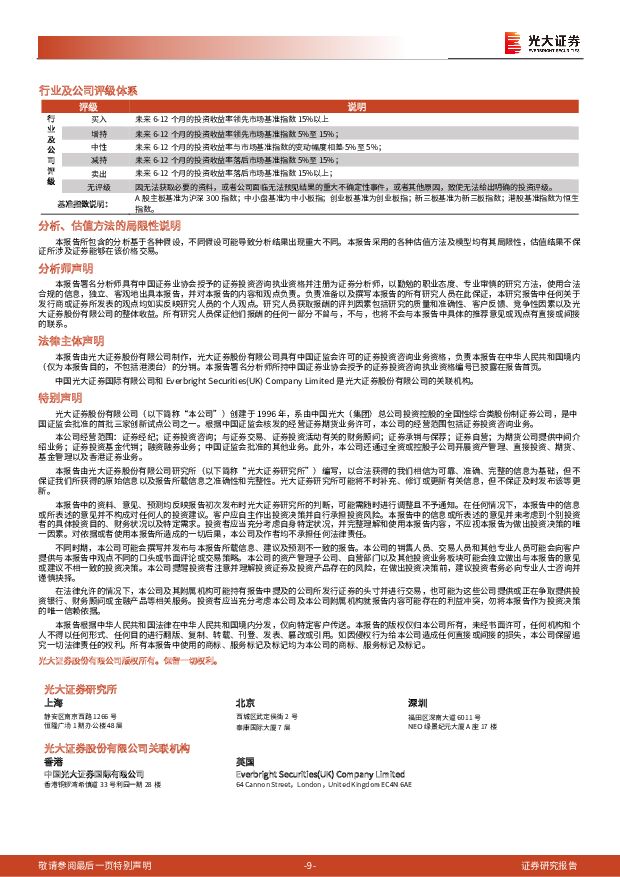

摘要:一周复盘:本周电力设备及新能源(中信一级)上涨7.28%,领先大盘5.24个百分点。整体市场表现方面,上证综指上涨2.76%,沪深300上涨2.04%,创业板指上涨5.04%。电力设备子板块中,电气设备上涨6.12%,风电上涨7.95%,光伏上涨5.94%。光伏:1、供不应求背景下硅料价格6月仍有较强支撑,成本+运输压力下组件企业上调报价并计划下调开工率。根据硅业分会统计,硅料供不应求形势持续,其价格已连续16周提升,单晶复投料成交均价继21年10月后再次重回26万元/吨高位,且6月硅料价格仍有较强支撑;另一方面,硅片/电池片价格均已超过2021年高点,短期在疫情影响下物流形势严峻进而影响组件出货,在上游成本压力(主产业链和辅材价格均持续上涨)和物流阶段性影响背景下组件企业持续承压,一方面持续上调出货价格(市场高位报价甚至达到2元/W),另一方面五一后部分组件企业已开始(或计划)下调生产开工以试图倒逼上游涨价势头放缓。2、俄乌战争后欧洲新能源转型加速,其2030年可再生能源目标有望提升至45%。2021年7月,欧盟委员会提议对可再生能源指令进行修订,将欧盟2030年可再生能源的能源占比从32%提升至40%;2021年12月,“YESto45%RES”运动启动,呼吁欧洲议会和成员国将欧盟2030年可再生能源的目标提高到至少45%;2022年3月,鉴于乌克兰不断变化的局势以及能源政策在安全政策中的作用,欧洲议会EPP集团支持欧盟在2030年实现45%的可再生能源占比的目标;2022年4月27日,欧盟委员会主席就俄气中断向部分欧盟成员供应天然气发表声明,计划在5月中旬出台方案以加速绿色能源转型。3、投资方面:(1)印度市场及俄乌局势是光伏H1排产及出货量持续较好的关键因素,叠加中国在2022Q2强化基建,以及2022H2硅料产能释放后产业链整体将降本,重点推荐隆基股份、通威股份、晶科能源。(2)上游周期品价格Q2-Q3有望见顶,成本端压力开始缓解,结构性供需紧缺等因素导致部分辅材存在涨价可能,重点推荐福莱特,关注洛阳玻璃。(3)推荐布局颗粒硅、大尺寸、IBC、叠瓦新技术推动单瓦盈利持续改善,同时半导体硅片业务迎来高速发展的中环股份。(4)欧洲能源价格高企利于产品顺价,布局欧洲户用储能/光伏出海企业盈利Q2边际向上,重点推荐阳光电源,关注锦浪科技、固德威等。风电:1、风电招标量高增,机组大型化持续加速,叠加钢价下行下半年风电行业盈利有望修复。(1)据金风科技数据,2022年1-3月国内公开市场新增招标24.7GW,同比增长74%;(2)5月7日运达股份与中复连众举行YD110海上叶片下线仪式,该叶片长110米,是目前国内首支成功下线的最长风电叶片(截至目前);(3)根据wind数据,自2022年5月5日至5月10日,铁矿石期货结算价下降10.4%,上游原材料价格边际下降缓解成本压力,加速机组订单落地。2、投资方面:(1)海风建设有望超预期、国产替代逻辑下,推荐东方电缆,关注大金重工、恒润股份;(2)国产替代逻辑下,关注五洲新春、新强联;(3)盈利修复逻辑下,推荐日月股份,建议关注三一重能(将上市)。风险提示:风光政策下达进度不及预期;风机招标价格复苏低于预期、产业链原材料价格波动;国家电网投资、信息化建设低于预期致使装机落地受阻风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源2024年3月报:月酝知风之新能源产业:光伏需求预期上调,海风项目加快推进 平安证券 2024-04-09(25页) 附下载

附下载")

导读光伏3月,申万光伏设备指数同比下跌2.09%。展望后市:PERC电池被替代的节奏加快,爱旭股份宣...

2.65 MB共25页中文简体

6天前820积分

-

元力股份 活性炭隐形冠军,全面发力新能源生物质碳材料 华福证券 2024-04-09(30页) 附下载

附下载")

元力股份(300174)木质活性炭隐形冠军,新品类推动格局集中。公司深耕木质活性炭25年,2020-...

3.58 MB共30页中文简体

6天前218积分

-

中国广核 新增机组持续投产,发电量持续增长 西南证券 2024-04-09(14页) 附下载

附下载")

中国广核(003816)盈利能力提升,财务持续优化。2023年公司实现营业收入825.5亿元,较去年...

1.88 MB共14页中文简体

6天前418积分

-

长安汽车 新能源和海外市场高增长,一季度产销实现开门红 平安证券 2024-04-09(4页) 附下载

附下载")

长安汽车(000625)事项:公司发布2024年3月产销快报。3月份公司销量25.9万台(同比+5....

672.95 KB共4页中文简体

6天前118积分

-

斯达半导 单季度业绩再创历史新高,新能源汽车配套超200万辆 平安证券 2024-04-09(4页) 附下载

附下载")

斯达半导(603290)事项:公司公布2023年年报,2023年公司实现营收36.63亿元,同比增长...

800.55 KB共4页中文简体

6天前218积分

-

标榜股份 2023业绩稳健,新能源+出海驱动未来高成长 国投证券 2024-04-09(4页) 附下载

附下载")

标榜股份(301181)事件:4月9日,公司发布2023年年报,实现营收5.71亿元,同比+10.2...

956.79 KB共4页中文简体

6天前418积分

-

宝新能源 高分红增强股东回报,电价风险仍存 国金证券 2024-04-09(4页) 附下载

附下载")

宝新能源(000690)4月8日晚间公司发布2023年年报,2023年实现营收102.7亿元,同比+...

815.82 KB共4页中文简体

6天前218积分

-

宝新能源 分红提升回报股东,煤价中枢下行提振业绩 国联证券 2024-04-09(3页) 附下载

附下载")

宝新能源(000690)事件:公司发布《2023年年度报告》,2023实现营收102.75亿元,同比...

356.07 KB共3页中文简体

6天前218积分

-

新能源产业趋势跟踪(24年3月下):新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载

:新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载")

能源金属锂:4月排产向好以及澳矿招标价支撑锂价。近期供青海盐湖随着天气的转暖,供应量逐步恢复;江西受...

2.45 MB共46页中文简体

7天前220积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

7天前420积分

-

新能源行业:危中寻机—我们对锂价是否过于悲观? 五矿证券 2024-04-08(18页) 附下载

附下载")

锂价底在何方?—碳酸锂的成本支撑在23Q4下移市场过去将8万作为碳酸锂成本支撑位,其本质是认可宜春&...

1.65 MB共18页中文简体

7天前220积分

-

新能源电力行业周报:硅料硅片排产下调,江苏海风启动招标 东海证券 2024-04-08(17页) 附下载

附下载")

投资要点:市场表现:本周(04/01-04/05)申万光伏设备板块上涨1.66%,跑赢沪深300指数...

1.24 MB共17页中文简体

7天前220积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

7天前420积分

-

太阳能行业周报:2月全国平均光伏发电利用率为93.4%,全产业链价格下降 山西证券 2024-04-08(4页) 附下载

附下载")

投资要点国家发改委:鼓励以满足可再生能源就近消纳为主要目标的增量配电网业务:4月2日,国家发改委发布...

413.01 KB共4页中文简体

7天前720积分

-

电力设备及新能源行业周报:硅片龙头拟大规模采购颗粒硅,乡村风电政策出台 平安证券 2024-04-08(22页) 附下载

附下载")

本周(2024.4.1-4.3)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.36%...

2.62 MB共22页中文简体

7天前020积分

-

汽车行业周报:新能源车企公布3月数据,定价优势、新车效应促进销量超预期增长 东海证券 2024-04-08(14页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.86%;汽车板块整体上涨2.51%,涨幅在...

712.87 KB共14页中文简体

7天前520积分

-

汽车行业行业周报:自主品牌3月新能源销量集体回暖,汽车金融政策优化提振消费 中国银河 2024-04-08(11页) 附下载

附下载")

核心观点:本周观点更新3月自主品牌新能源汽车销量明显回暖,主要有两方面原因,一是春节期间积压需求有所...

435.15 KB共11页中文简体

7天前220积分

-

电力设备及新能源行业周报:产业周跟踪:固态电池产业化提速,增量配网政策出台 华福证券 2024-04-08(19页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:终端需求旺盛排产持续回暖,固态电池量产跨过里程碑。1)以旧换...

1.33 MB共19页中文简体

7天前520积分

-

电力设备与新能源行业周报:预计锂电通缩结束,江苏国信850MW海风启动风机采购 中泰证券 2024-04-08(29页) 附下载

附下载")

锂电:据中国汽车流通协会汽车市场研究分会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆...

1.28 MB共29页中文简体

7天前220积分

-

电力设备及新能源行业周报:“千乡万村驭风行动”政策落地,江苏大丰850MW风机招标 中国银河 2024-04-08(23页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为0.86%;创业板指数涨幅为1.22%;电新指数本周涨幅...

1.23 MB共23页中文简体

7天前520积分