商贸零售行业点评:21年报及22一季报总结,龙头积极把握不确定中的复苏机会国都证券2022-05-16.pdf

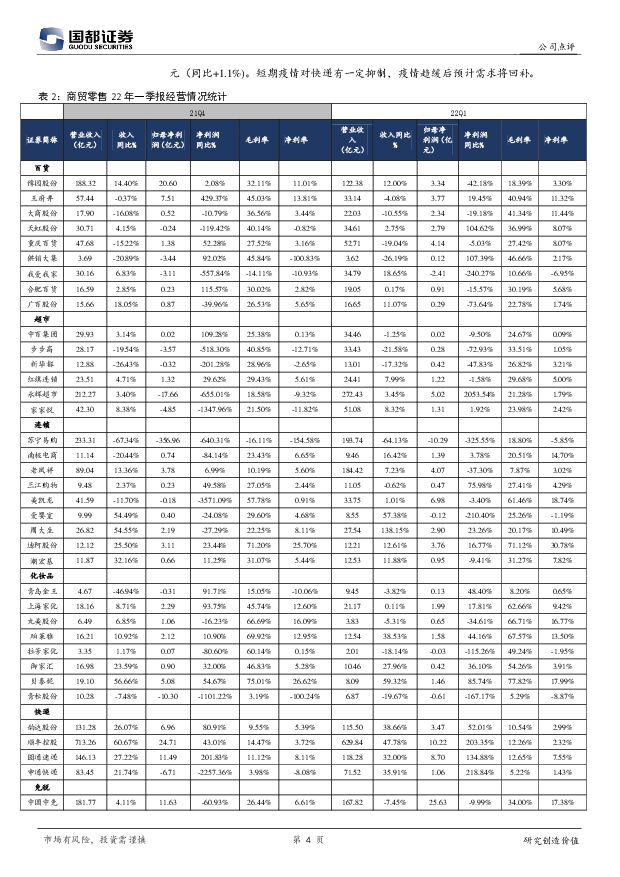

摘要:一、行业数据回顾21年国内社会消费品零售总额44.08万亿,同比增长12.5%,两年平均增速3.9%。按零售业态分,2021年限额以上零售业单位中的超市、便利店、百货店、专业店和专卖店零售额比上年分别增长6.0%、16.9%、11.7%、12.8%和12.0%;全国网上零售额130884亿元,比上年增长14.1%。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长17.8%、8.3%和12.5%。细分行业中,21年黄金珠宝同比增长29.8%、文化办公用品同归增长18.8%,是可选消费中表现较为亮眼的板块。21年快递行业累计完成1083亿件,同比增长29.9%,其中同城、异地和国际件增速分别为16%、32.8%和14.6%;行业全年收入10332.3亿元,同比增长17.5%,单票收入9.54元,同比-9.6%。21年政策引导行业从价格战走向高质量竞争,单票收入同比降幅不断收窄,22年1月国家邮政局起草《快递市场管理办法》,明确不得低于成本揽件,不得擅自将快递投递到末端服务设施等,判断22年行业竞争持续趋缓,头部企业将迎来确定性盈利修复。二、21年报情况商贸零售板块中,21年年报百货板块实现收入687.15亿元,同比+6.21%,归母净利润48.91亿元,同比+610.62%;超市及便利店收入2382.93亿元,同比-3.60%,归母净利润-35.76亿元,同比-205.07%;综合业态收入733.35亿元,同比+1.38%,归母净利润25.28亿元,同比+26.19%;电商及服务板块收入1633.48亿元,同比-42.88%,归母净利润-426.43亿元,同比-978%。百货板块在20年低基数背景下增速可观,王府井、大商股份、供销大集、合肥百货等均迎来盈利能力正向修复。王府井21年完成对陕西赛特国贸收购、换股吸收首商股份后收入和利润规模增加,同时积极推进线上化进程,扩销增效,21年毛利率和净利润分别同比增长6.71和6.49百分点,实现归母净利润13.4亿元,同比+295.61%。超市板块受到龙头永辉亏损影响,整体盈利承压,超市上市公司21年盈利能力均不同程度下滑。20年开始板块受到社区团购等新业态冲击,行业费用率提升,21年下半年开始竞争趋缓,叠加超市探索供应链与数字化建设、试水仓储会员店及拓展到家业务开始见效,经营效率提升,22年预计板块将温和复苏。21年社零数据中黄金珠宝表现优异,在通胀上行背景下,黄金凭借抗通胀属性受到关注,同时周大生等品牌通过古法黄金系列升级产品,通过加盟商快速拓店,驱动业绩亮眼。龙头积极拥抱加盟模式,驱动消费费用率下行,同时随着黄金占比提升毛利率呈现下降趋势;迪阿股份和潮宏基21年归母净利润分别增长131%和151%,周大生、老凤祥等稳健增长。化妆品板块21年收入同比增长27%,扣非净利润同比-7.1%。代工企业受原材料价格上涨和化妆品新规拖累产品注册进展盈利承压;品牌端受益于“大单品全渠道”运营,龙头企业如珀莱雅、贝泰妮等业绩表现优异。快递板块,21年收入4743.94亿元,同比+33.44%,归母净利润108亿元,同比-22.06%。21年韵达实现快递业务量184亿件,同比+29.8%,市占率17%;圆通实现快递量165.4亿件,同比+30.8%,市占率15.3%;申通实现快递量110.7亿件,同比+25.6%,市占率10.2%;顺丰实现快递量105.5亿件,同比+29.7%,市占率9.7%。单票收入上,顺丰15.63元,同比+3.7%;圆通2.31元,同比-0.4%;韵达2.14元,同比-4%;申通2.22元,同比-7.1%。盈利上看,快递公司呈现分化,圆通单票收入从21年8月开始持续回正,全年扣非净利润20.7亿元,同比+34.2%;韵达扣非净利润14亿元,同比+15.9%;中通扣非净利润46.1亿元,同比+30.1%;申通扣非净利润亏损9.4亿元,亏损扩大。三、22年一季报情况22年一季度,百货板块实现收入171.09亿元,同比-6.98%,归母净利润16.03亿元,同比-10.52%;超市及便利店收入681.12亿元,同比+0.22%,归母净利润11.19亿元,同比+37.05%;综合业态收入197.29亿元,同比-7.58%,归母净利润10.85亿元,同比-5.36%;电商及服务板块收入240.93亿元,同比-60.31%,归母净利润-8.73亿元,同比-201.76%。22年3月开始多地疫情频发,部分城市区域封控管理,居民“囤货”需求增加,对生活必需品和生鲜供应链要求提升,同时叠加社区团购等竞争趋缓因素,龙头超市竞争力有望持续提升。21年1-2月黄金珠宝仍然保持较高景气,但3月疫情冲击下,客流减少,业绩增速趋缓。21年Q1,迪阿股份、周大生等保持15-20%的利润增速。我们认为22年俄乌冲突下国际形势不确定、疫情全球反复都将持续强化黄金抗风险属性,提升需求,古法金加工费高但在黄金销售中占比较低,未来需求有望持续打开,带来量价齐升。快递板块,22年Q1收入1301.95亿元,同比+28.32%,归母净利润32.35亿元,同比+793.46%。21年Q1,韵达完成快递量43.1亿件,同比+19.6%,市占率17.8%,同比增加1.44百分点;圆通完成快递量37.1亿件,同比+18.1%,市占率15.3%,同比增加1个百分点;申通实现快递件量27亿件,同比+26.2%,市占率11.1%,同比提升1.3百分点;顺丰实现快递量24.3亿件,同比-1.5%,市占率10%,同比下降1.2百分点。21Q1行业单票收入9.88元/票,同比-3.2%,降幅收窄,韵达、圆通、申通、顺丰直营分别为2.53元(同比+15.1%)、2.61元(同比+10.5%)、2.58元(同比+5.8%)、16.29元(同比+1.1%)。短期疫情对快递有一定抑制,疫情趋缓后预计需求将回补。四、风险提示:行业竞争加剧、疫情影响超预期、政策不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

5小时前020积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

1天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

1天前020积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

1天前120积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

1天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

1天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共页中文简体

1天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

1天前120积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共页中文简体

1天前120积分

-

纺服&零售周报:华利23Q4收入业绩转正,关注制造端24Q1表现 太平洋 2024-04-15(17页) 附下载

报告摘要年报披露期:本周台华新材、华利集团、鲁泰A、报喜鸟发布23年年报。1)台华新材:收入/归母净...

1.85 MB共17页中文简体

1天前220积分

-

工程机械行业点评:24年3月挖机内销同比+9.3%,略超市场预期国都证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

330.75 KB共页中文简体

1天前220积分

-

索菲亚 零售渠道韧性较强,现金流及营运效率表现优异 中泰证券 2024-04-14(3页) 附下载

索菲亚(002572)投资要点事件:公司23年报,行业压力下仍具韧性。23年实现营业收入116.66...

302.66 KB共3页中文简体

1天前018积分

-

西大门 23年年报点评:23Q4收入提速,遮阳成品出海零售贡献新增量 太平洋 2024-04-15(3页) 附下载

西大门(605155)事件:近期公司发布2023年年报。2023年收入6.4亿元/同比+27.7%,...

383.36 KB共3页中文简体

1天前218积分

-

宁波银行详解宁波银行2023年报:存贷两端零售贡献明显,四季度息差有所企稳中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

889.4 KB共页中文简体

1天前218积分

-

宁波银行 消金加码、零售提速,子公司协同增强 华安证券 2024-04-15(4页) 附下载

宁波银行(002142)主要观点:经营业绩:4Q23营收增速环比上行,主要由投资业务贡献2023年宁...

424.72 KB共4页中文简体

1天前218积分

-

国药一致 2023年门店稳健扩张,零售业务净利率提升 西南证券 2024-04-16(6页) 附下载

国药一致(000028)事件:公司发布2023年年度报告,全年实现营业收入754.8亿元(+2.8%...

1.21 MB共6页中文简体

1天前018积分

-

红旗连锁 24Q1点评:零售主业高基数下稳健增长,新网银行表现亮眼,关注国资入主进展 信达证券 2024-04-12(5页) 附下载

红旗连锁(002697)事件:公司发布2024年一季度业绩,实现营收26.7亿元,同增4.55%,归...

533.94 KB共5页中文简体

1天前018积分

-

光大银行 光大银行2023年年报点评:对公零售稳健增长,资本充足全面补充 太平洋 2024-04-16(4页) 附下载

光大银行(601818)事件:光大银行发布2023年年度报告,报告期内公司实现营业收入1456.85...

395.8 KB共4页中文简体

1天前018积分

-

晨光股份 公司简评报告:传统业务稳健,零售大店盈利改善 首创证券 2024-04-12(3页) 附下载

晨光股份(603899)核心观点事件:公司发布2023年年报,全年实现营收233.51亿元,同比+1...

376.09 KB共3页中文简体

1天前018积分

-

全球服装零售行业龙头,日本外市场增长潜力持续释放东吴证券国际经纪2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.18 MB共页中文简体

1天前015积分