交通运输产业行业研究:上海地区快递复工,物流强度持续回升国金证券2022-05-16.pdf

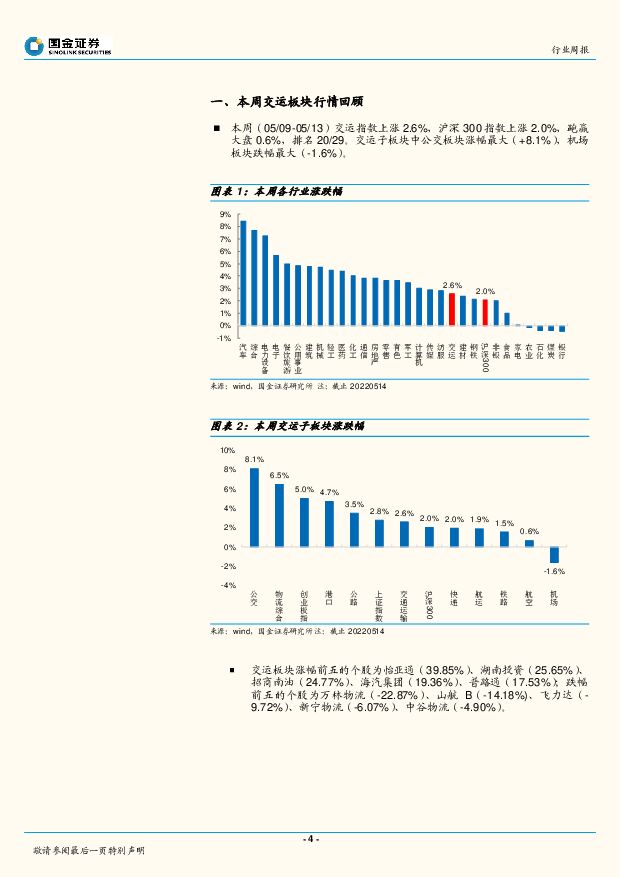

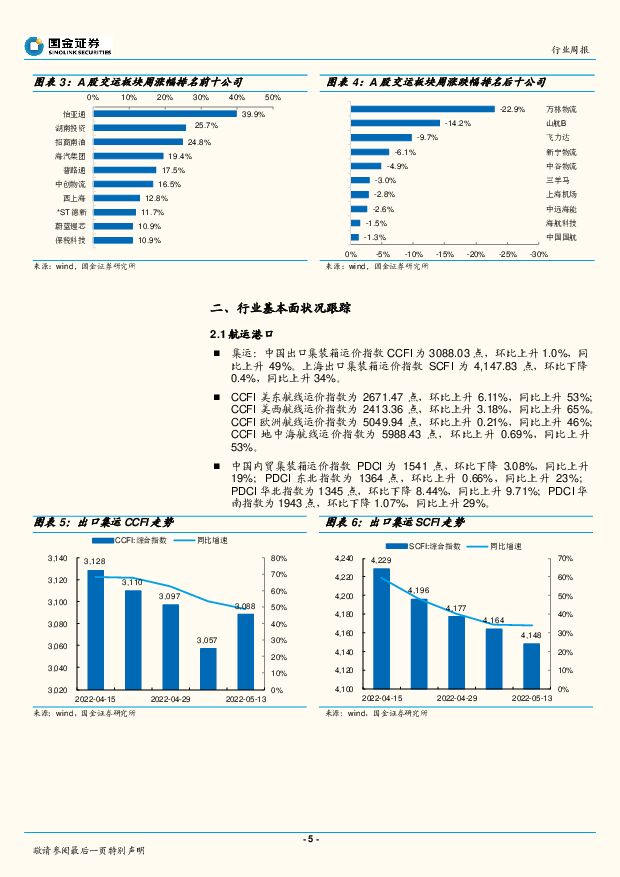

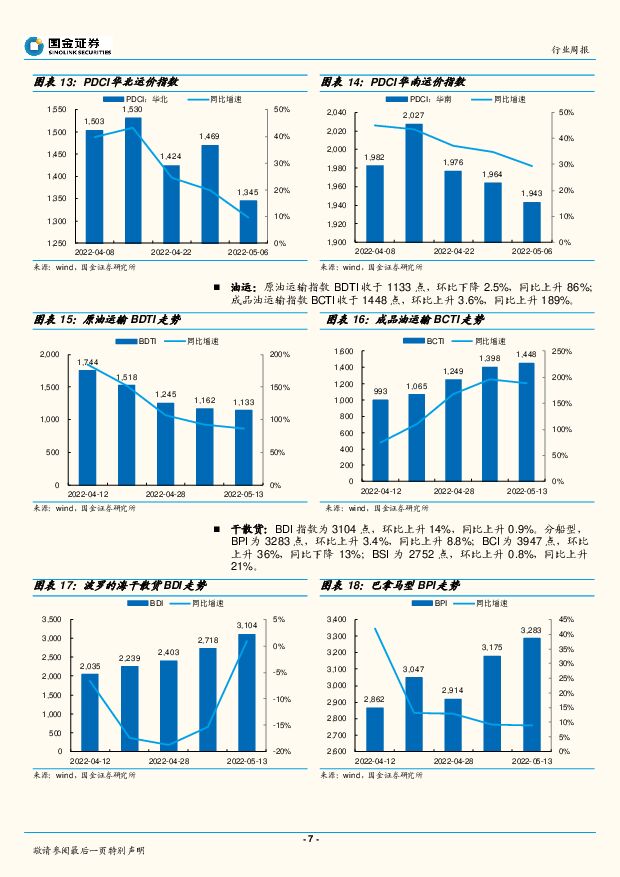

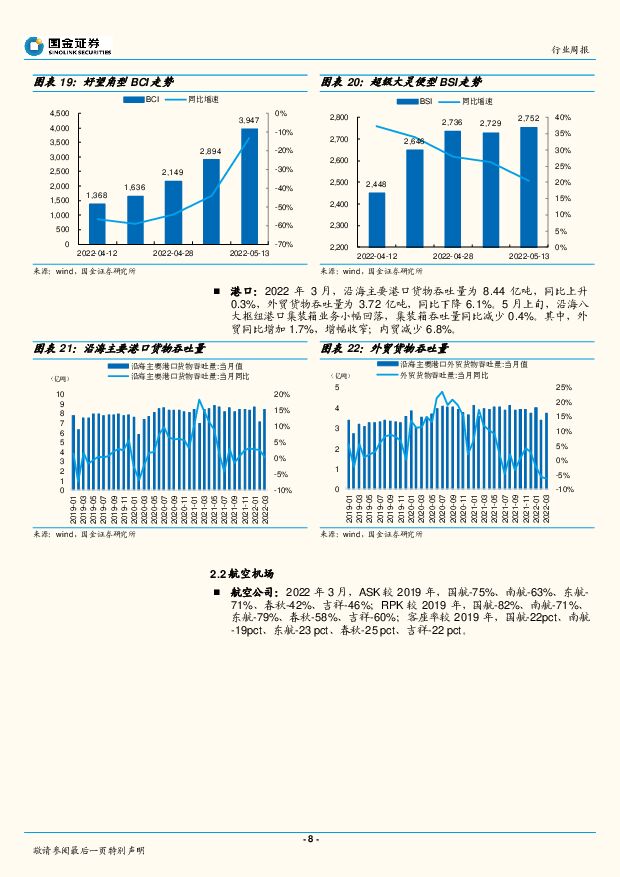

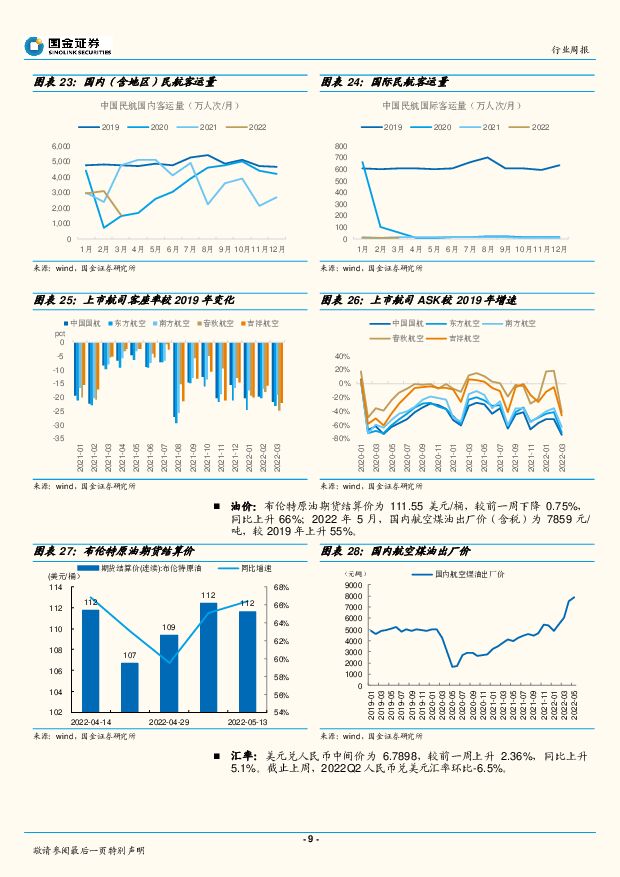

摘要:板块市场回顾本周(05/09-05/13)交运指数上涨 2.6%,沪深 300 指数上涨 2.0%,跑赢大盘 0.6%,排名 20/29。交运子板块中公交板块涨幅最大(+8.1%),机场板块跌幅最大(-1.6%)。行业观点快递: 上海地区快递复工, 物流强度持续回升。 5 月 12 日上海公布第一批邮政快递业复工复产“白名单”,涉及 21 家主要品牌邮政快递企业, 行业揽收和投递业务量恢复到常态水平的 1/6。 根据国金数字 Lab,第 20 周(5.9-5.15)全国卡车物流强度为 14.12,环比增长 9.9%,物流服务持续恢复。 快递企业业绩进入兑现期, 2021Q4 中通、韵达、圆通、顺丰均实现业绩修复,利润增速分别为 37%、 81%、 202%、 43%,申通快递 Q4 因大幅计提资产减值准备亏损扩大。 2022Q1 圆通、韵达利润同比增长 135%、 52%,顺丰、申通实现扭亏为盈。 顺丰业绩大增主要系(1) 持续聚焦核心物流战略,强调可持续健康发展;(2)调优产品结构,减少低毛利产品件量;(3)坚持精益化成本管控;(4)业务盈利能力改善,新业务同比减亏;(5)2021Q4 起合并嘉里物流。 快递公司资本开支高峰或已过去, 2022 年利润有望继续修复。 推荐顺丰控股,中通快递,关注圆通速递,韵达股份。物流: 化工物流业绩增长确定, ToB 供应链需求广阔。 化工物流领域具有高门槛,天津港、响水等事故发生后监管趋严使得行业供给受限,需求端每年仍有增长, 化工物流龙头企业业绩增长确定性较强。 制造业升级使得对 ToB生产性供应链物流需求增加,重视系统投入、强管理的企业将胜出。 2021年业绩增速如下: 密尔克卫+50%、宏川智慧+20%、盛航股份+16%、海晨股份+59%、兴通股份+61%, 2022Q1 业绩增速如下: 密尔克卫+72%、宏川智慧-18%、盛航股份+18%、海晨股份+45%、兴通股份+7%。 推荐宏川智慧,海晨股份,关注密尔克卫、盛航股份。航空机场: 多重负面因素共振, 建议逢低布局。 本周新冠肺炎新增病例数继续下降, 但部分核心城市仍处于封控状态,航司经营受到显著影响。本周国内运输量同比下降 77%,价格同比下降 4%, 降幅均缩窄。 5 月 10 日,中国东航发布公告,拟增发不超过 150 亿元,其中 105 亿元拟用于引进 38 架飞机, 45 亿元用于补充流动资金,飞机包括 4 架 C919、 24 架 ARJ21-700、 6 架 A350-900 及 4架 B787-9, 预计于 2022 年-2024 年交付。 短期多个负面因素共振, 成本方面油价位于高位, 5 月国内航油出厂价 7859 元/吨,同比上涨 97%,费用方面 Q2 人民币累计贬值 6%,预计航司二季度仍将再现大额亏损。 中期看, 疫苗及新冠口服药将增强新冠防治体系, 待疫情影响消除, 且国际放开后, 航司机场经营将显著改善, 板块投资价值凸显。短期业绩承压,建议逢低布局,建议关注中国国航、 上海机场、白云机场。航运: 集运: CCFI环比上升 1.0%, SCFI环比下降 0.4%。 油运: 原油运输指数 BDTI环比下降 2.5%,同比上升 86%;成品油运输指数 BCTI环比上升3.6%,同比上升 189%。 干散货: BDI 指数环比上升 14%,同比上升0.9%。 伴随全球经济复苏, 油运需求逐步恢复,供给端受老旧船舶拆船、环保政策、船台产能等影响而受限, 建议关注油运板块。风险提示油价大幅上涨风险,人民币汇率贬值风险,价格战超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

2小时前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

2小时前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

2小时前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

2小时前020积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

2小时前018积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

2小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

2小时前018积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

2小时前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

2小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

2小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

2小时前018积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

2小时前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

2小时前018积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

2小时前015积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1天前220积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

1天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

1天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

1天前010积分